產品結構的改變,為什麼會改變公司的評價?

其實這就是源自於兩個因素-獲利面的改變以及產業面的不確定性。

以志聖(2467-TW)為例,就是產品結構改變的例子。

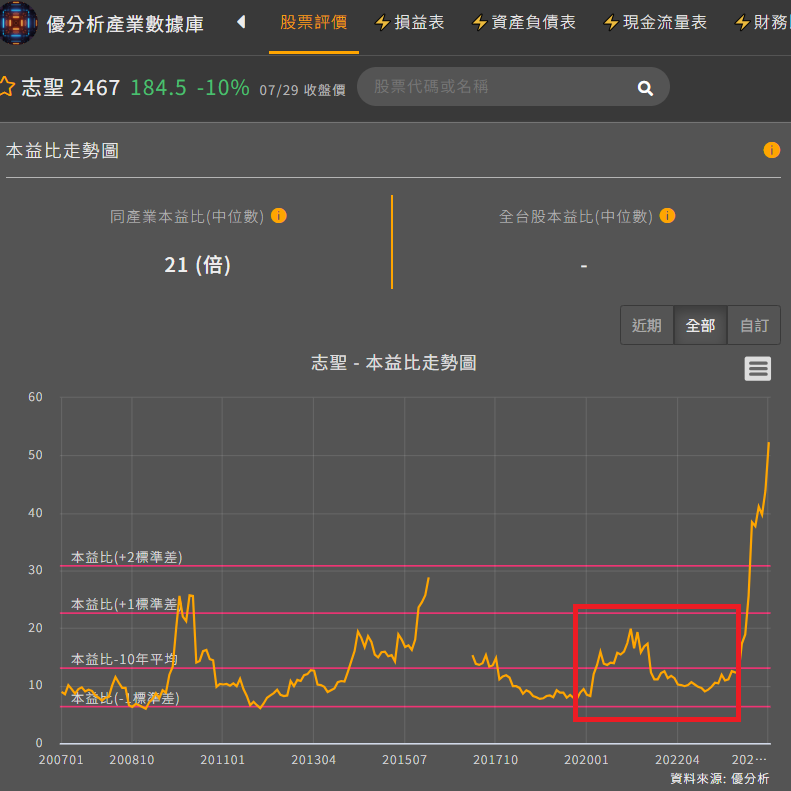

公司評價-本益比

過往的本益比都落在20倍以下,而在今年開始本益比逐漸攀升。

本益比的上升代表公司評價的改變,而這時候我們可以從公司的基本面找到一些端倪。

(資料來源:優分析產業數據庫)

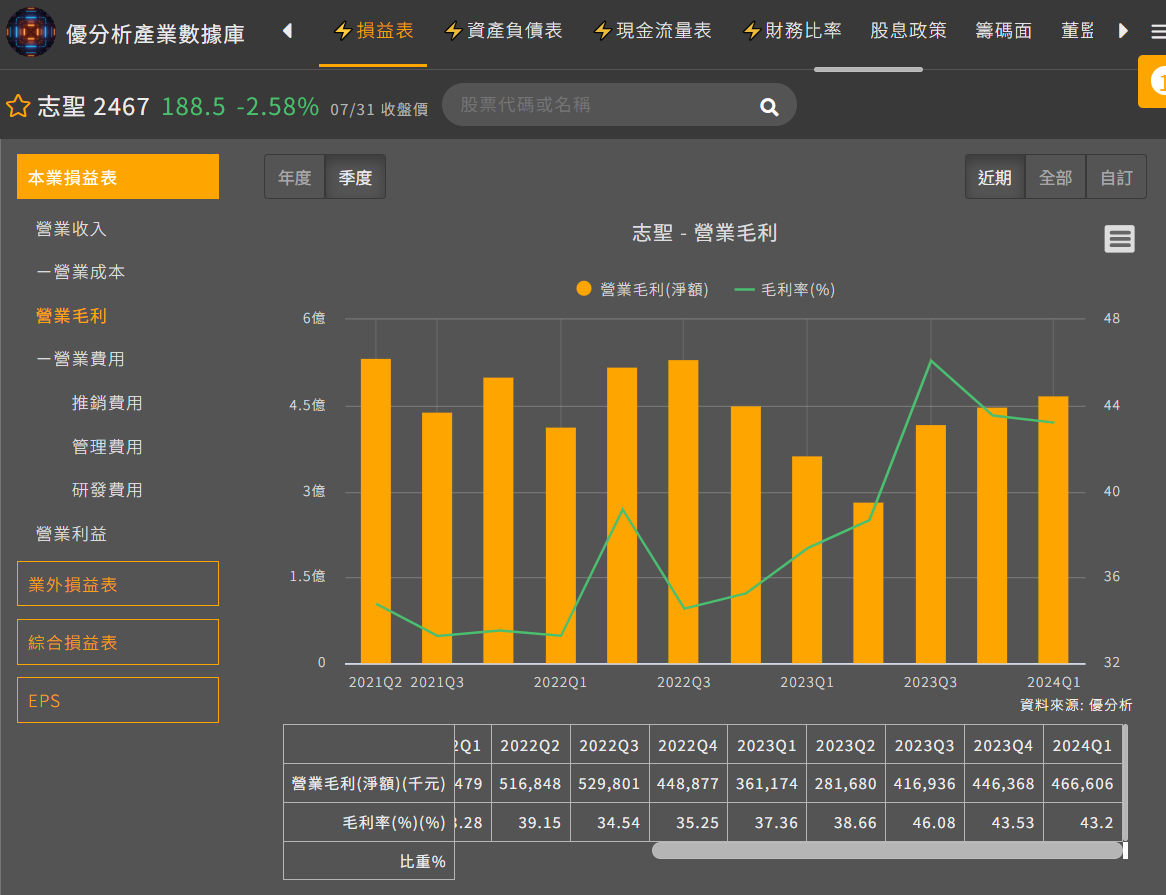

毛利率

首先,從志聖(2467-TW)的毛利率中,我們可以發現一個跡象,就是從23Q3開始毛利率有明顯的跳升,這時候我們就要來找找其中的原因。

(資料來源:優分析產業數據庫)

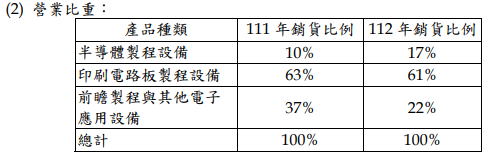

接著,據志聖年報中,我們可以發現到產品組合有明顯的改變。

與2022年相比,在半導體製程設備從原先的10%提升至17%,而其他產品的比重下降,因半導體設備單價較高毛利率優於平均水準,這也是為什麼2023年整體毛利率從原先2022年的35.55%提升至41.54%,而毛利率的提升就會改變公司的獲利面。

(資料來源:志聖)

(資料來源:工商時報)

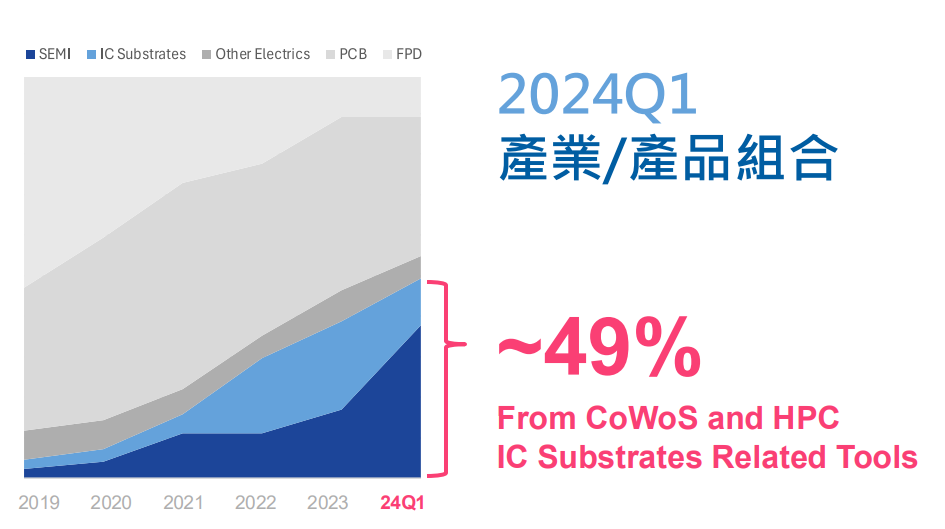

產業面的不確定性-CoWoS先進封裝需求尚未緩解

再搭配產業面一起做觀察,源自於傳統的電子產業(PCB、面板)需求沒這麼強勁,然而新興電子產業(半導體-先進封裝)的需求提升。

這邊從近期志聖法說會的簡報中我們可以看到,今年Q1營收有49%是來自CoWoS與HPC相關的IC載板設備。

(資料來源:志聖)

同時,現在CoWoS先進封裝產能的不足又是市場關注的焦點,在台積電Q2的法說會中也提及CoWoS供不應求的問題可能要到2026年才會緩解。

據Yole的數據顯示,預期先進封裝占整體封裝市場將於2025年達過51.03%,並於2028年來到55%的占比,其市場規模將來到786億美元,年複合成長率(CAGR)達10.05%。

在先進封裝中,其中具備高市場份額又兼具高成長性的封裝技術為2.5D/3D封裝,其年複合成長率(CAGR)達18.7%,占整個先進封裝市場將來到25-30%。

而CoWoS先進封裝就是屬於2.5D/3D封裝中的其中一項封裝技術。

估值

最後,我們可以再透過折現模型來判斷目前志聖的成長性是否被高估,經計算市場給予1-5年的EPS成長性約落在52.1%左右。

(資料來源:優分析產業數據庫)

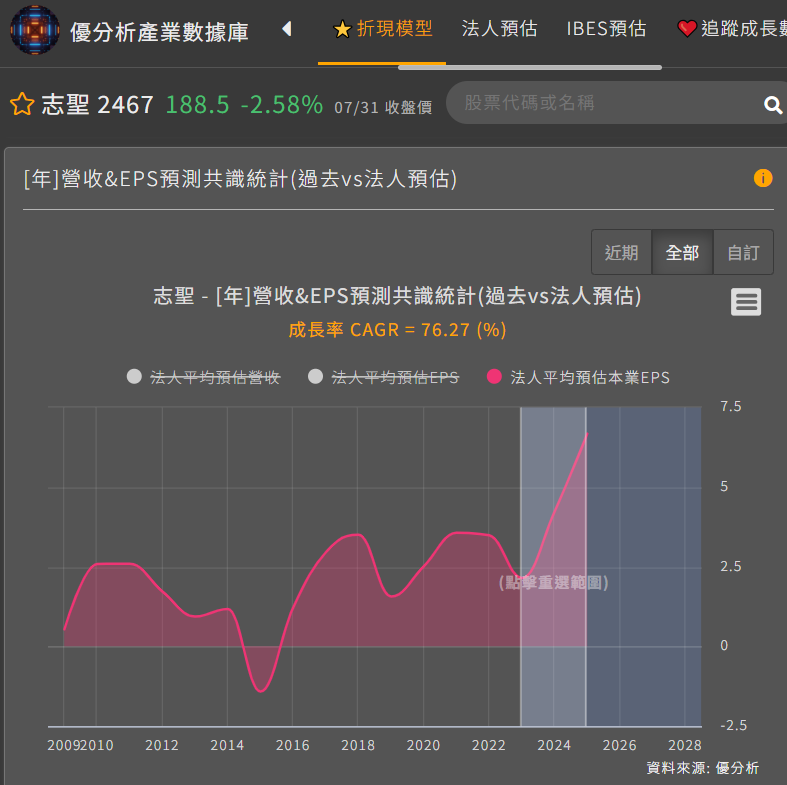

而法人預估2023-2025年EPS的年復合成長率(CAGR)為76.27%。

(資料來源:優分析產業數據庫)

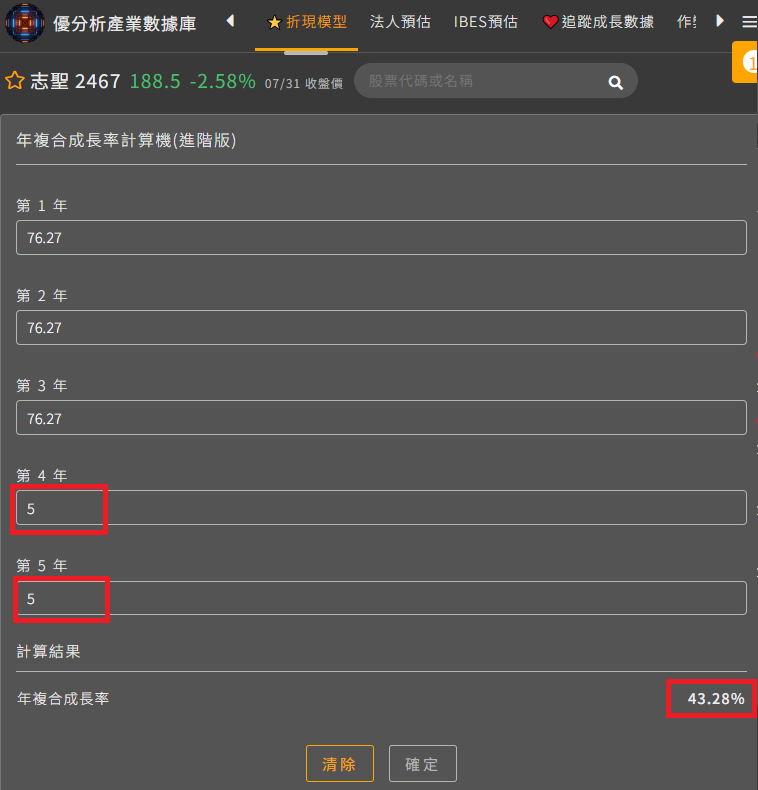

接著,再利用我們優分析產業數據庫中的年複合成長率計算機(進階版),將剩下兩年填入5%(高成長產業),計算結果為43.28%,顯示目前市場的看法是優於法人所預期的。

(資料來源:優分析產業數據庫)

不過,在目前CoWoS先進封裝需求尚未獲得緩解之前,成長性確實較為明確。

結論

所以當股價在上漲的時候,我們不要只想著為什麼本益比這麼高,股價為什麼還能一直上漲,是不是漲過頭。

反而,我們該思考股價上張的因素為何,並且回歸基本面做觀察,看公司的營運結構是否有改變,並且搭配產業面一起觀察。