2025年1月24日(優分析產業數據中心)

日本經濟正處於關鍵轉折點,製造業活動持續萎縮,反映出內外需求的普遍疲弱;核心通膨卻加速攀升,凸顯出價格壓力正在全面擴散。

製造業進一步萎縮:需求疲弱成主因

根據本日最新數據顯示,日本的製造業表現持續低迷。au Jibun Bank的製造業採購經理人指數(PMI)1月降至48.8,低於去年12月的49.6,並連續7個月低於50的榮枯線。這表明製造業處於萎縮狀態,主因是國內外需求疲軟。

分析顯示,對中國和美國這兩大貿易夥伴的出口在去年12月分別下滑3%和2.1%。同時,製造業的新訂單增長率也降至六個月來的最低水準。1月輸入成本通膨略有緩解,產出價格與上個月持平,且成品庫存自去年7月以來首次增加,顯示企業對未來需求回升有信心,

日本製造業的疲軟與服務業的穩定增長形成對比。服務業PMI從12月的50.9升至1月的52.7,表明該行業持續推動經濟增長。

核心通膨升溫:為升息鋪路?

12月核心消費者物價指數(CPI)年增3.0%,創下16個月來最快增速,符合市場預期。根據分析,通膨的主要驅動因素包括政府對公用事業補貼的逐步取消以及食品價格的持續攀升。日圓走弱進一步加劇了進口成本壓力,導致消費者物價持續上升。

特別值得關注的是剔除生鮮食品和能源價格的指數,這是日本央行密切觀察的衡量內需壓力的指標。該數據在12月年增2.4%,與11月持平,顯示物價壓力正由能源類商品向更廣泛的商品和服務蔓延。

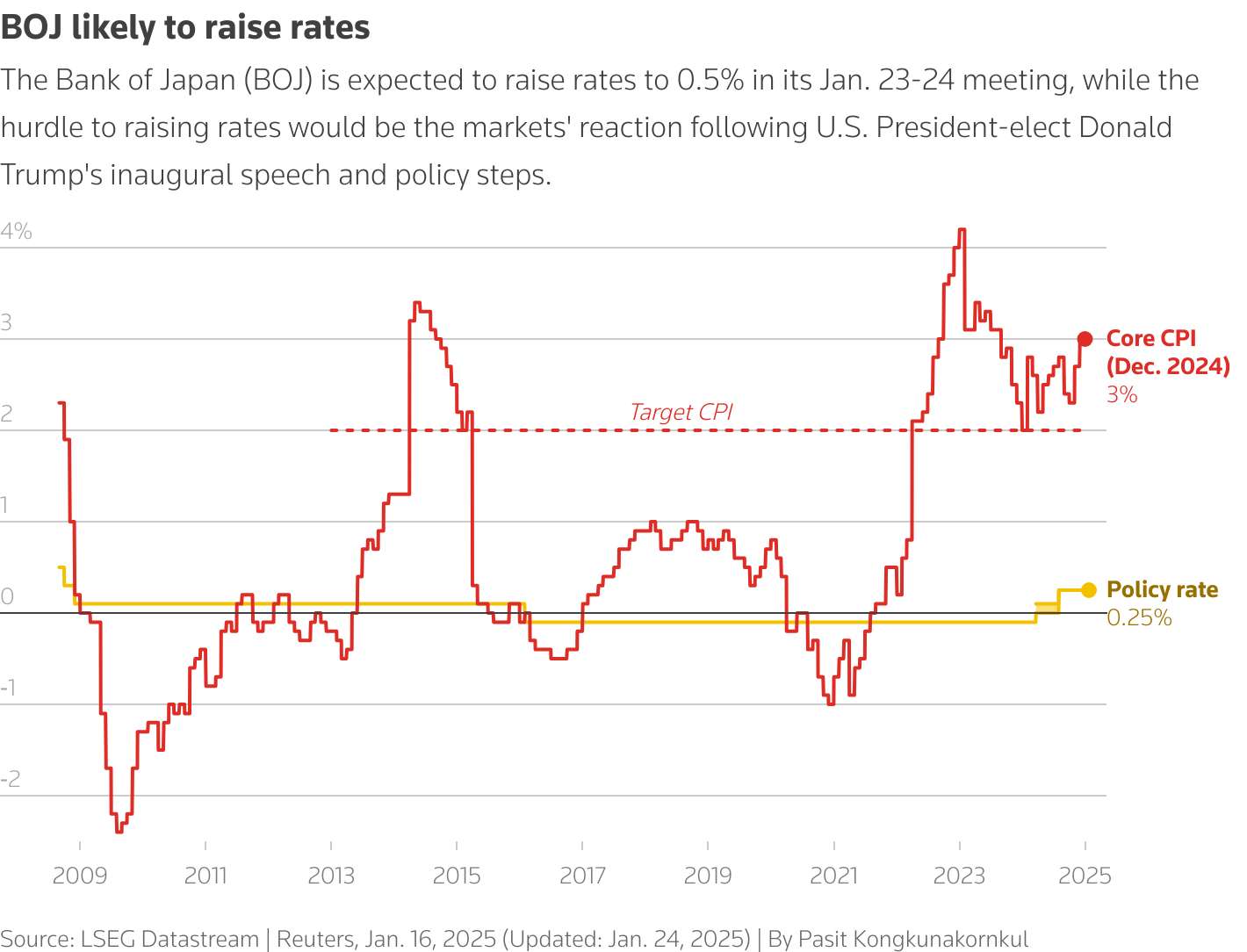

日本央行預計將在今天的政策會議中把短期利率從0.25%上調至0.50%,以應對不斷升高的物價壓力。市場認為,持續的薪資增長和價格上升為本次升息提供了有力支撐。

日本通膨走勢

● 核心通膨 ● 政策利率

圖片來源:路透社

日本核心CPI在2024年12月達到3%,明顯高於央行的通膨目標(2%),而政策利率仍停留在0.25%,顯示日本央行迄今維持的超寬鬆貨幣政策在應對物價壓力上已顯不足。

前景展望

日本正面臨製造業疲軟與核心通膨加劇的雙重挑戰。儘管日圓貶值推高了進口成本,但全球物料價格的下降緩解了部分輸入成本壓力。然而核心通膨遠超於日本央行的2%目標,表明內需價格壓力正在擴散。

在此背景下,日本央行的升息預期顯得迫切,政策利率可能從0.25%上調至0.5%。這一舉措不僅是為了抑制通膨,也象徵著日本貨幣政策開始轉向正常化。