印刷電路板(PCB)廠博智(8155-TW)近年來受惠於AI伺服器需求爆發,營收與獲利皆創下新高。然而,營收過度集中AI伺服器板,可能潛藏技術升級瓶頸、成本壓力及市場競爭等風險。本文將深入剖析這些挑戰,並探討公司如何維持長期獲利能力。

博智簡介

博智(8155-TW)為金仁寶集團轉投資的PCB廠,專注於高階、高層數的利基型產品,以中量多樣的生產模式,主要應用於伺服器、工業電腦及網路通訊等領域。

近年來,受惠於伺服器需求成長,伺服器板營收比重已從60%拉高至近80%,而工業電腦用板則降至20%左右。此產品結構轉變,帶動博智的業績在2024年創下新高,2025年2月營收更以3.76億元刷新單月歷史紀錄,年增55.31%,並連續十個月站穩3億元大關。

AI伺服器需求帶動營收成長,過度集中恐有風險

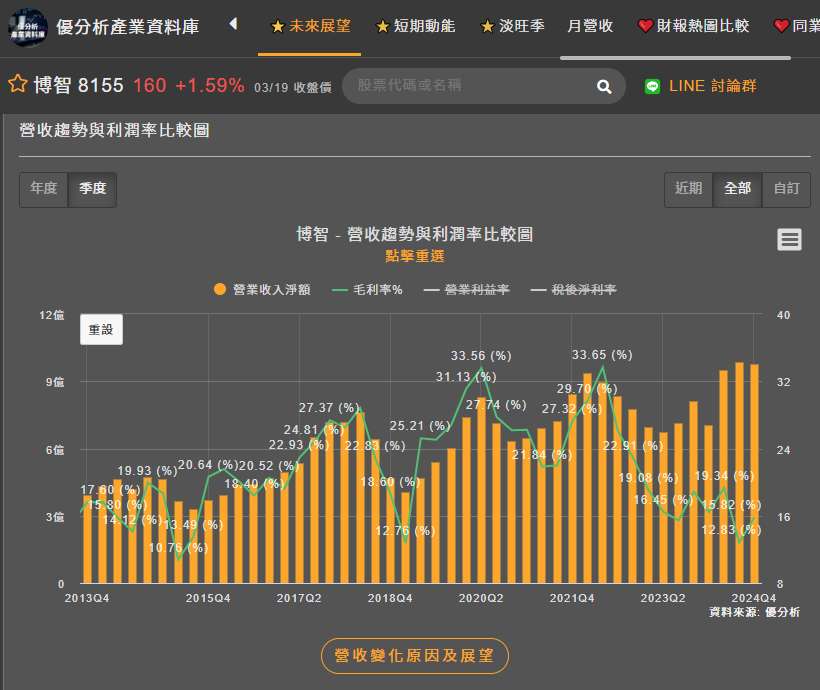

博智(8155-TW)近年來營收表現亮眼,2024年全年營收年增24.57%,創下歷年最佳。 2025年前2月合併營收年增更高達55.32%。

這主要歸功於伺服器需求的強勁增長。

法人預估,2024年下半年伺服器領域需求加溫,除了傳統伺服器外,AI伺服器的需求也顯著成長。

以2024年第四季來看,伺服器產品線佔營收比重已達80%。然而,過度集中於伺服器(尤其是AI伺服器)存在風險。例如,若未來AI伺服器市場需求放緩,或競爭者推出更具成本效益的產品,博智的營收將面臨顯著的下行壓力。

AI伺服器的PCB板需要更高的層數和更精密的製程,才能滿足其高效能運算的需求。博智計畫擴建桃園廠區以提升製程能力。

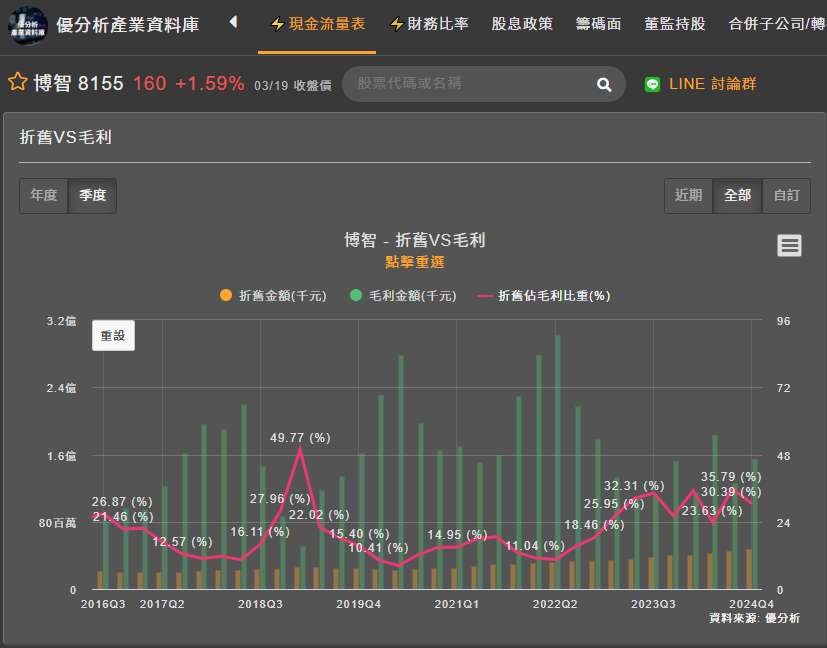

成本壓力增加,毛利率偏低

為了滿足AI伺服器的需求,博智(8155-TW)需持續投入資本支出,增加成本壓力,如高階設備的折舊費用。

(資料來源:優分析產業資料庫)

從折舊佔毛利比重來看,目前來到相對偏高的30%水準。顯示其獲利被折舊吃掉的幅度較大。

(資料來源:優分析產業資料庫)

而且即使近幾季營收已來到偏高水準,但整體公司毛利率卻低於過往平均水準,與過去營收高利毛利率高,營收低則毛利率低的貫性大不相同。

博智(8155-TW)正積極辦理現金增資與發行可轉換公司債,總計募資15.5億元,主要用於擴建廠房,擴充更高階的製程能力,同時產線汰舊換新,以因應客戶對AI伺服器板的需求。此擴張計畫雖有助於提升競爭力,但也面臨折舊成本進一步上升的壓力。

(資料來源:優分析產業資料庫)

面對市場競爭,博智(8155-TW)需持續提升高階製程能力,並積極開拓如高速運算、車用電子等新興應用領域以分散風險。同時,透過優化供應鏈管理與生產流程,降低成本壓力,才能在快速變化的市場中維持長期獲利能力。