凌陽(2401-TW)是一家老牌IC設計大廠,主要專注於車用晶片、音訊晶片和AIoT晶片的設計與開發。公司積極跨入AI晶片發展,並提供多樣化的解決方案平台,透過C+P架構,結合先進製程和成熟製程,打造高效能且具成本優勢的晶片產品。

從營業利益來觀察,凌陽在2024Q3已經拿下近兩年的新高,但從Q2、Q3的EPS來看,卻僅只有0.01元及0.02元,讓人摸不著頭緒。

(資料來源:優分析產業資料庫)

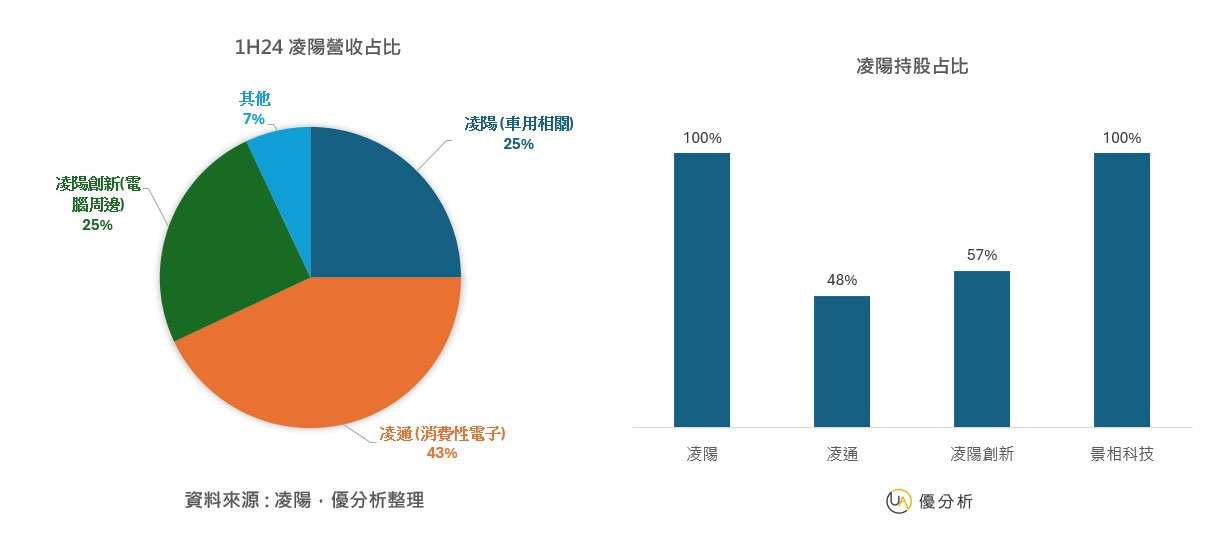

首先根據財報,我們先認知到凌陽主要事業體分為四大公司,凌陽(2401-TW)、凌通(4952-TW)、凌陽創新(5236-TW)、景相,營收占比1H24以凌陽、凌通、凌陽創新占據約93%,財報認列雖包含數間子公司,不過持股比例不同,對稅後淨利-歸屬母公司,就會有所影響,所賺的錢不會完全反饋到母公司獲利上,而凌通持股僅48%、凌陽創新持股僅57%,以下我們個別觀察。

凌陽,雖然營收占比僅25%,但因為持股100%,為主要獲利來源。

業務主要以車載資訊娛樂系統為主,提供娛樂、導航、通訊和資訊的無縫融合,現代汽車的連網需求越來越高,對複雜資訊娛樂系統的需求不斷增加。而這將改變駕駛員和乘客與汽車互動的方式。這些系統整合了各種車載功能,例如 GPS 導航、音訊和視訊串流、免持通話以及透過 Apple CarPlay 和 Android Auto 等平台進行智慧型手機連接。

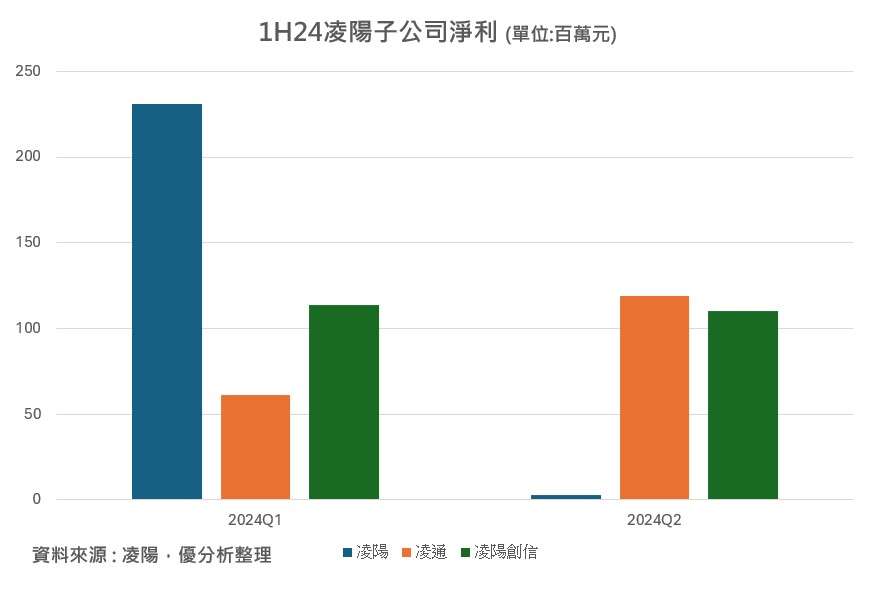

凌陽法說會揭示在1H24,淨利為234百萬元,但Q1為231百萬元、Q2為3百萬元,顯示出車用淨利Q2陷入較大的市場波動。其中,中國市場的內捲情況嚴重,這使得許多汽車品牌開始進行產品降規,雖然這對凌陽的中低階車款有利,但整體市場競爭壓力增大,是否能維持獲利,後續需要關注。

不過長線來看,根據GII市場報告,預計2023年全球汽車資訊娛樂作業系統市場規模為4.661億美元,2030年將達7.774億美元,2023-2030年分析期間複合年成長率為7.6%。

凌通,主要產品包括微控制器(MCU)、人機介面(HMI)相關產品及多媒體產品。公司在全球市場上具有一定的影響力,特別是在車用、健康醫療、智慧家電及AI邊緣運算等領域。

微控制器是指控制多種週邊設備和嵌入式系統的緊湊計算單元,包括家用電器、機動車輛、機器人、工業設備和其他設備。根據GII市場報告,2024年全球微控制器市場規模預計為314.5億美元,預計到2029年將達到518.1億美元,在預測期內(2024-2029年)CAGR為10.5%。

針對2024年第四季展望,公司認為可期待中國政府的救市措施發酵,為消費性市場注入活水,尤其公司的MCU應用在E-bike馬達控制IC、家電等領域,都在此次優惠補貼範圍內,預期可帶動2024年10月有新一波訂單回補。從營業利益來看,凌通在2024年獲利緩步復甦已脫離2023年的谷底,有望持續轉強。

(資料來源:優分析產業資料庫)

凌陽創新,主要透過設計和銷售高階影像處理晶片來獲利。公司與台積電合作,利用其先進的製程技術生產晶片,並根據市場需求調整投片量和庫存管理。主要產品為ISP和HID,特別是筆電嵌入式網路攝影機ISP及非筆電及外接式網路攝影機ISP。

其中,高階ISP產品附加價值高,研發相對複雜,競爭態勢單純。但在消費性產品部分,供應商多且有來自中國同業的競爭壓力,售價容易受市場波動影響,因此在非PC產品線上,凌陽創新會保持少量多樣策略,並積極開拓利基型應用以維持穩健成長。

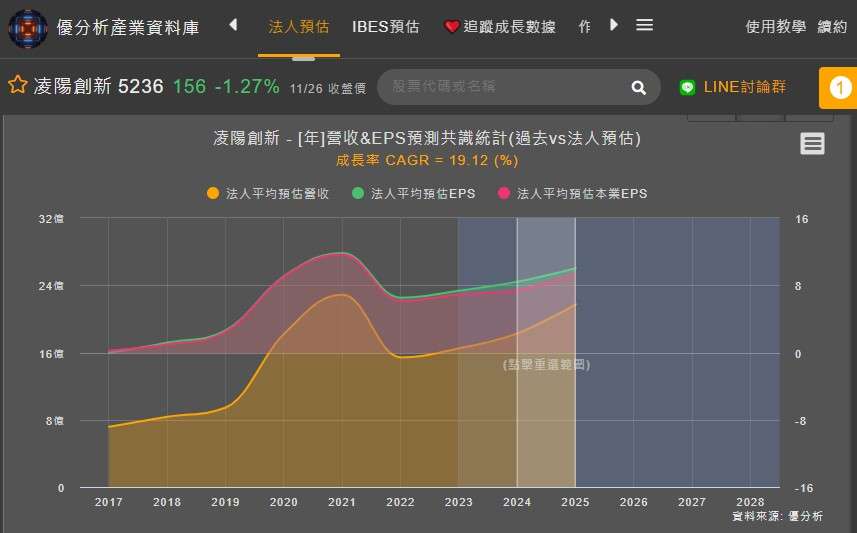

2024年第三季,客戶拉貨狀況恢復傳統走勢,筆電應用相關訂單穩定成長。然而,庫存回沖利益減少,單季毛利率為58.88%,後續穩定約58%~60%間。根據優分析產業資料庫,凌陽創新的獲利Q3已經來到近兩年新高,並且法人對於2025年的看法持正向態度,EPS 2025年預計成長19.12%。

(資料來源:優分析產業資料庫)

整體來看,凌陽的公司淨利,短期內對營運造成的影響較大,中國內捲,導致電動車產業鏈上、下游都受到波及,下游經銷商賣愈多則虧損愈多,反映至上游零組件供應端。至於凌通和凌陽創新表現相對理想,但因為母公司持股較少,對整體對貢獻獲利有限,這也使得為什麼看到凌陽的營業利益創新高,但EPS表現較差的原因。