2026年05月05日(優分析/產業數據中心報導)⸺ 電子製造服務商Celestica公布2026財年第一季(FQ1 2026)財報,在AI運算與高速網路需求強勁帶動下,營運表現優於市場預期,並同步上調全年財測,顯示資料中心與雲端基礎建設投資動能持續升溫。

根據財報,Celestica第一季營收達40.5億美元,年增率達53%;每股盈餘為2.16美元,高於市場預估的2.08美元。公司營業利益率為8.0%,較去年同期提升90個基點,創歷史新高。

從部門表現觀察,雲端與連接解決方案(CCS)成為主要成長引擎,該部門營收達32.4億美元,年增率高達76%,占總營收比重達80%。其中,企業市場受AI/機器學習運算需求推動,營收年增率達101%;通訊市場則因800G網路交換器放量,年增率達69%。

相較之下,先進技術解決方案(ATS)部門營收為8.06億美元,年增率持平,但優於原先預期的個位數衰退,顯示醫療與工業應用需求逐步回溫。

展望第二季,公司預估營收將落在41.5億至44.5億美元區間,中位數對應年增率約49%;每股盈餘預估為2.14至2.34美元,中位數年增率約61%。

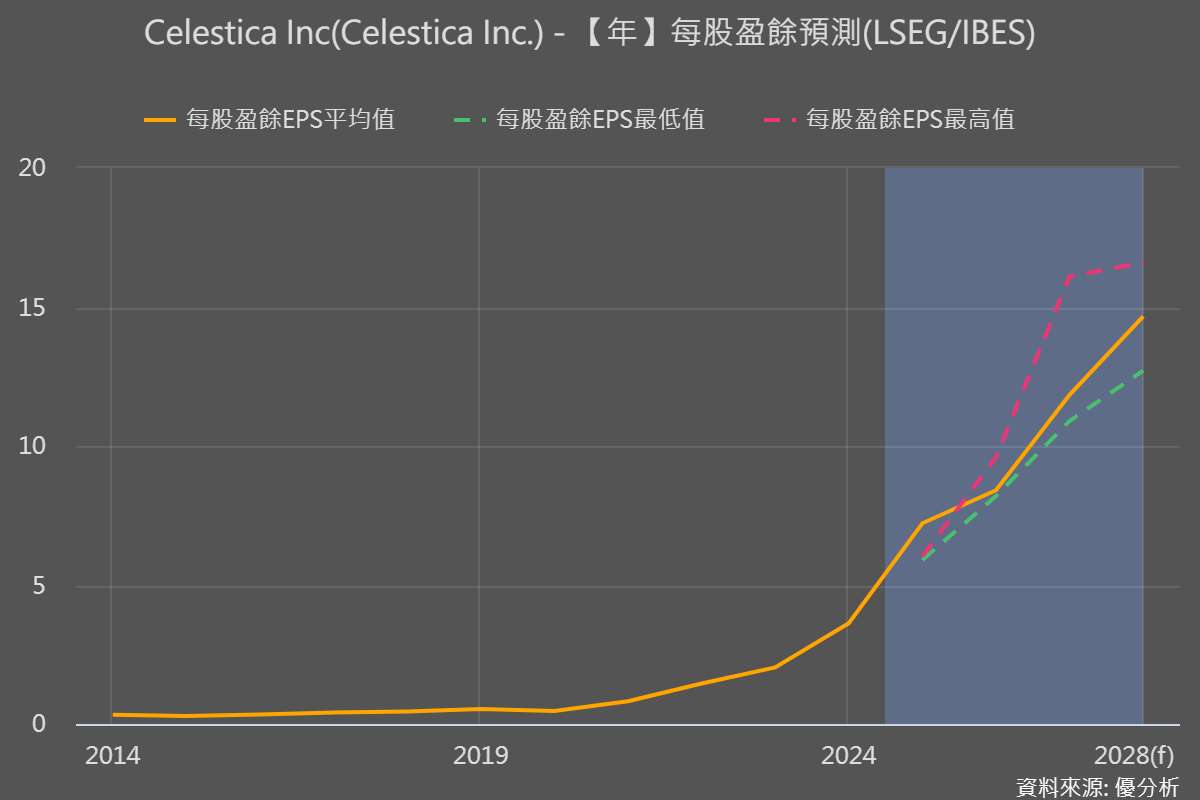

更值得關注的是全年展望。管理層將2026財年營收預估由170億美元上調至190億美元,對應年增率約53%;每股盈餘預估則由8.75美元調升至10.15美元,年增率達68%。營業利益率預估亦由7.8%上修至8.1%。

公司指出,成長動能主要來自超大型雲端客戶(hyperscaler)對AI運算與高速網路設備的需求爆發,包括800G與即將導入的1.6T交換器,以及新一代AI伺服器與機櫃系統(rack-scale)專案持續放量。

此外,公司亦強調,目前訂單能見度已延伸至2027甚至2028年,主要因為晶片與關鍵零組件交期延長,使客戶提前下單並簽訂長期供應協議,帶動未來營運穩定度提升。

不過,供應鏈壓力仍是潛在變數。管理層指出,目前記憶體、客製化晶片及高層數PCB等零組件供應仍偏緊,但已納入財測考量,並與供應商協調擴產,預期下半年情況將逐步改善。

資本支出方面,公司維持2026年約10億美元投資計畫,以支應產能擴充與新專案需求,並預告2027年資本支出可能進一步提高至約15億美元水準。