2月初的時候聯發科(2454-TW)法說會上釋出第一季展望,經歷過Q4激烈的庫存調整,Q1營收仍會下滑雙位數,但庫存修正程度已見緩和,預計要Q2以後才有機會開始復甦。

比較令人意外的是毛利率展望,按照過去循環,因為與高通之間的競爭,此時的毛利率應該要開始出現連續下滑趨勢。可是公司卻給了一個與Q4差不多的毛利率展望。

這是超乎預期的部分。

有的法人認為這個毛利率展望,暗示著這一次的半導體循環非常緩和,與高通的競爭激烈程度也比較低。

但是悲觀的法人認為,這可能只是延後下滑,因為聯發科在消費市場的比重相對高,不但很難復甦,即使有的話也會非常弱,到時候毛利率還是會出現往下的走勢。

說真的,這兩種想法雖然看似不同,但多半同意一點,那就是聯發科的短期成長潛力,目前看起來並不高,風險可能也還沒有很大。

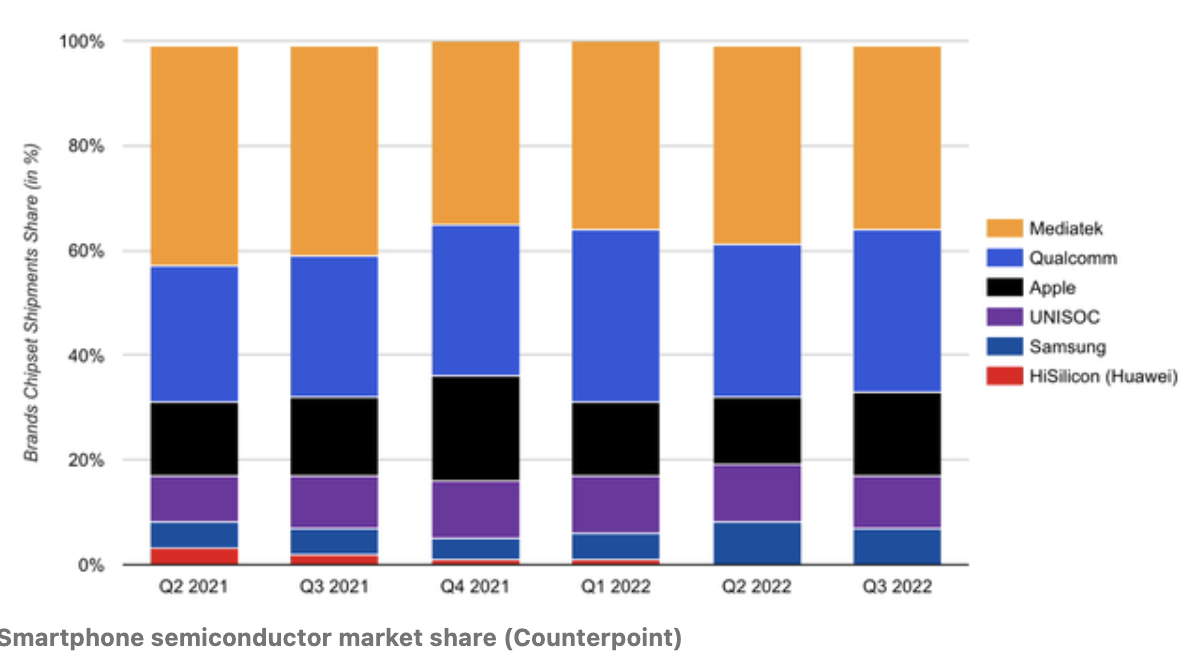

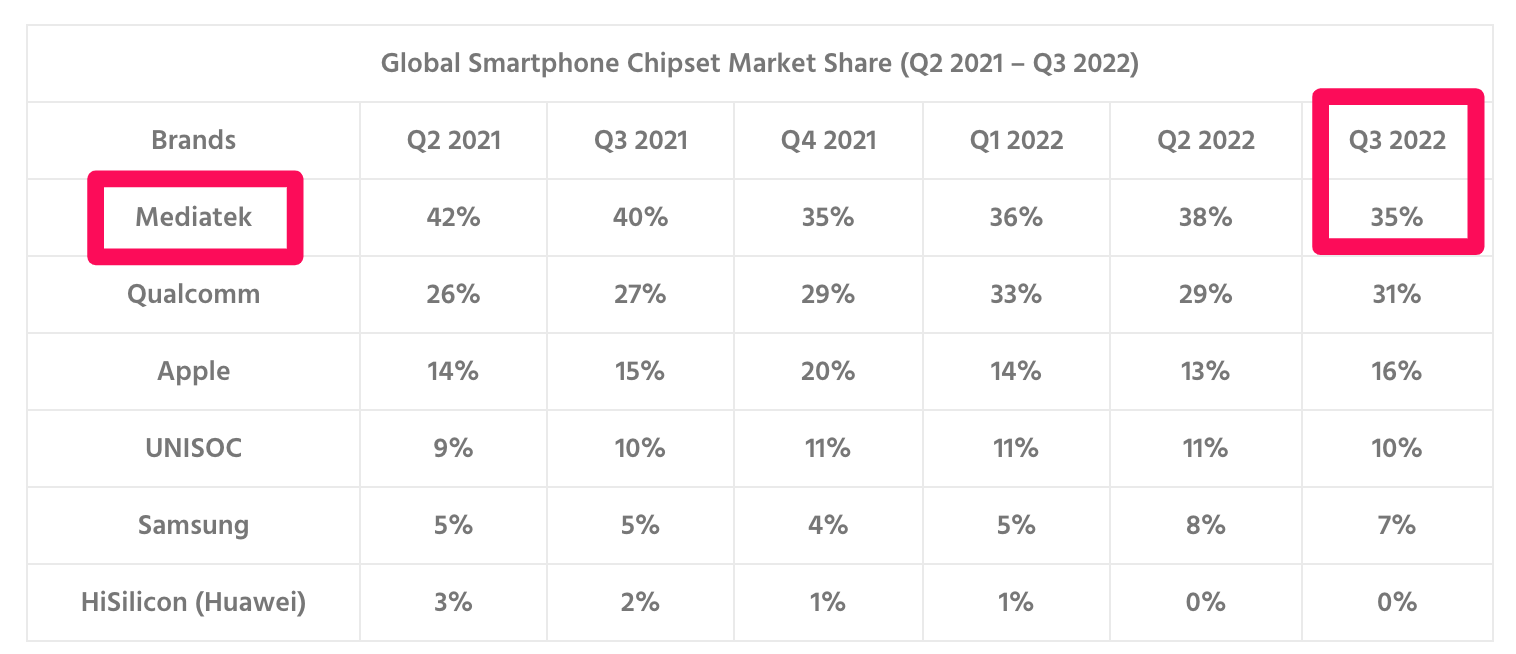

聯發科自從成為全球手機晶片(AP)霸主之後,原本與高通的差距越來越大,現在因為中國手機市場不振,加上貿易戰限縮了中國品牌在全球的銷售,兩者的差距又開始縮小。

根據Counterpoint最新統計,聯發科目前還是第一大AP晶片霸主,市占率35%,但已經與高通的31%差距不到四個百分點。

資料來源:CounterPoint

相對於去年同期的40%(聯發科)VS27%(高通),如今的市占率差距已經縮小,有沒有可能開始出現更激烈的殺價競爭?

樂觀的看法是,Q4如此激烈的庫存修正,假如對聯發科的毛利率影響都還有限的話,會讓人覺得將來會出現殺價競爭的機率可能不高。

不過這還是有待觀察,因為根據高通最新財報,它的庫存水準還是很高,假如都沒有去化掉的話,降價壓力還是有可能隨時升高。

假如你想看多,接下來你要關注這兩件事:

終端消費景氣是否更差(與總體經濟有關)

高通與聯發科的下一季庫存是否下降

假如接下來的數字惡化的話,那麼這個風險就會急速升高,是看多或正持有的投資人接下來要關注的重點。

假如這個風險沒有出現,手機市場如預期在Q2後開始復甦,下半年加速的話,那麼聯發科有機會出現強勁復甦嗎?

高通VS聯發科,聯發科更加依賴消費市場復甦

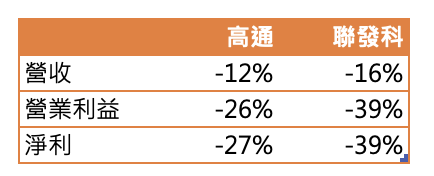

翻開高通與聯發科最近一期的財務數字,明顯看到聯發科衰退幅度較深。由於聯發科營收來自消費市場比重高,現在受害也最深。

根據外資估算,2022年聯發科營收組成中,手機晶片占比約55%,其他45%來自非手機等IoT應用市場,但別對聯發科的非手機晶片市場有太大期待,因為它還是主要來自消費型產品,不像高通很多是高階的IoT應用或者車用。

所以聯發科的復甦力道還是主要來自消費市場的復甦。

那就有問題了,現在通膨水準高,消費市場要好也很難,不衰退就不錯了。

尤其以聯發科的規模,要看到強勁的復甦,這個機率又更小了。

所以綜合考量下,聯發科的風險有可能在未來出現,要出現超乎預期成長的機率卻很低。

持平一點中性來看待,還是比較實際點,畢竟中國手機品牌在海外的市場短期無法重建。

已經持有的人唯一能期待的,大概就是股息了。

聯發科先前曾預告未來幾年將持續增加「特別現金股息」。

法說會上也重申這點,除了80~85%的盈餘配發股息之外,加上這筆特別現金股息,殖利率破10%。

或許這也就是聯發科股價能反彈的主因,要不然以展望來說,營運風險確實高於報酬。

短期風險在法說會釋出展望後,看起來暫時沒有出現。

但假如剛剛說的兩個數據惡化的時候,千萬別因為高股息而賠了股價。