上週的五個交易日中,聯電(2303-TW)被外資與本土投信賣超了67,154張,合計占總股數約0.54%。外資連賣3日,投信也連續賣出4日。

有人想賣股票,才會有「甜甜價」出現,尤其是持股比重32%的外資想賣,更容易激化出便宜價。

但是會有「甜甜價」出現,同時也代表展望不好。

所以在此之前,還是必須要先了解一下發生什麼事,然後才能評估到底是"甜"的還是"酸"的。

本文將拿聯電的展望來與同業相比,與全球半導體復甦成長率相比,聯電(2303-TW)展望真的比較差嗎?

抓數據出來比一下就知道。

上半年展望差於同業

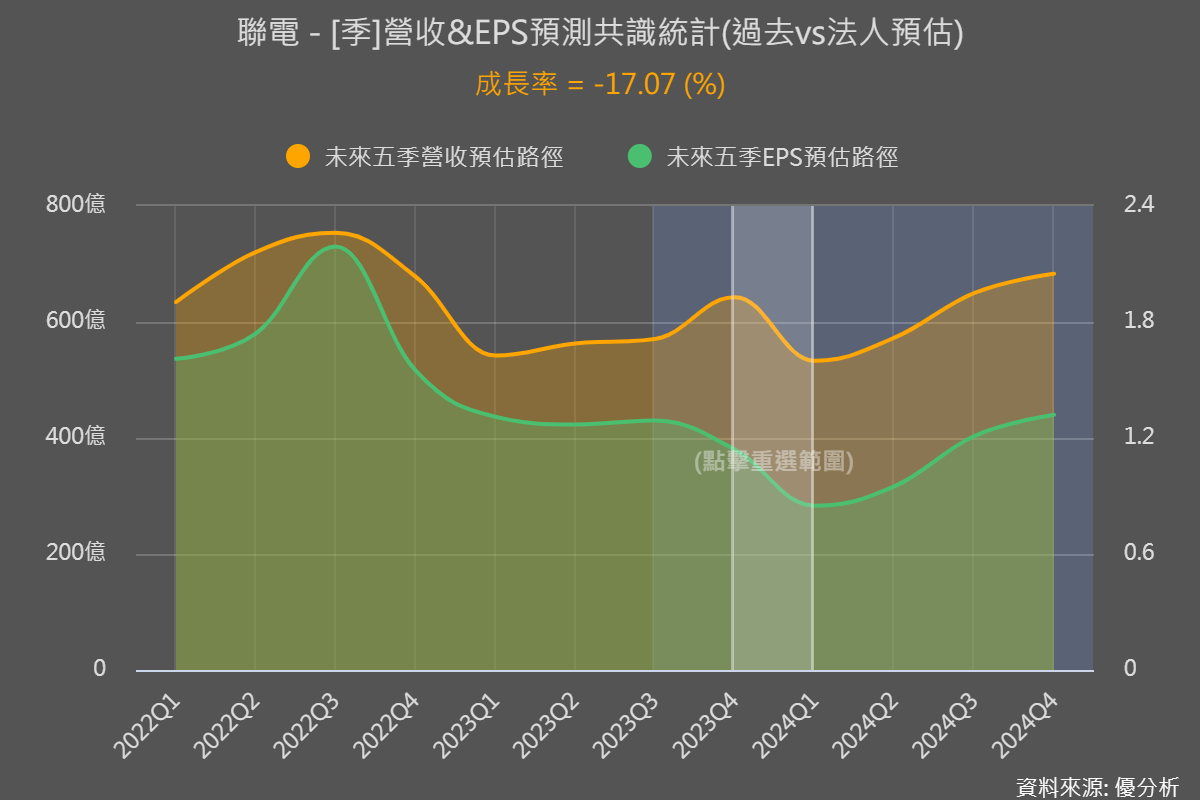

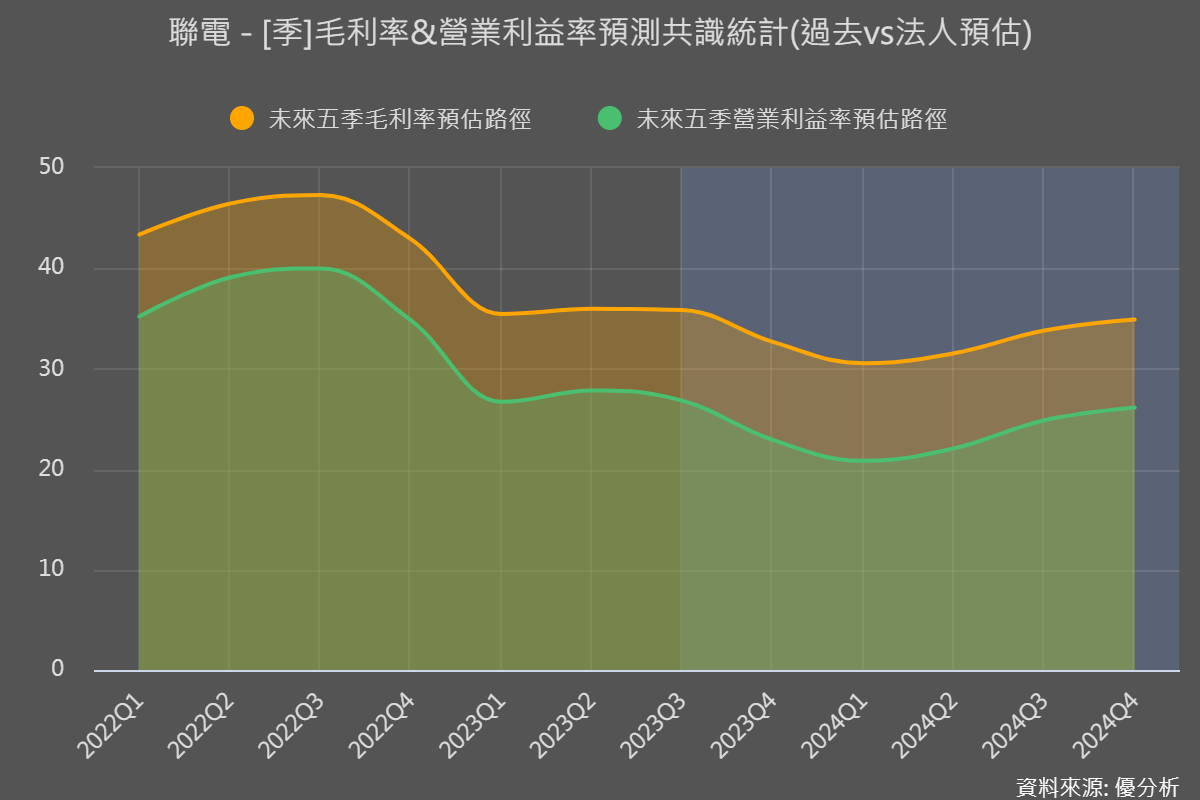

聯電公司(2303-TW)預計2024年第一季度收入將比上一季下降,毛利率也將下滑,主要受到折舊增加、匯率影響和晶圓代工價格下降的影響。

雖然智能手機和PC的需求正在改善,但汽車產業的需求開始變得疲軟;而上半年又是傳統電子產品需求的淡季,因此客戶並沒有急著建立庫存的意願,因此可以確定上半年的產能利用率頂多止穩,卻沒有拉高的機會。

當所有成熟製程廠商都想拉高產能利用率的情況下,晶圓代工報價也有續滑的壓力,像是下游客戶義隆電(2458-TW)最近公布的毛利率"展望"能優於預期,就是因為成熟製程代工的報價下滑,客戶變成受惠者(文章見此)。

目前法人平均預估Q1營收將比上一季下滑17.07%,第二季營收或許略有回升,不過毛利率卻可能呈現逐季下降的格局,直到第三季旺季到來才有機會好轉,因為市場預期到時候的產能利用率比較有可能回升。

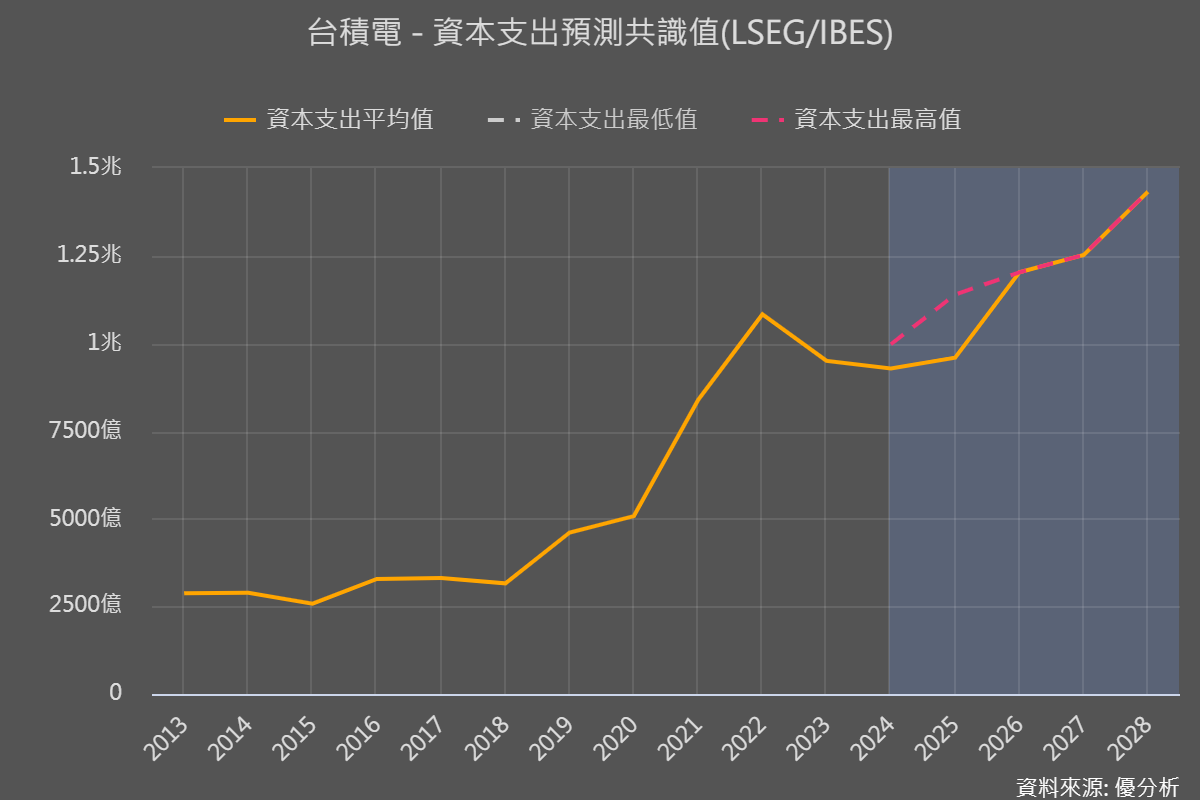

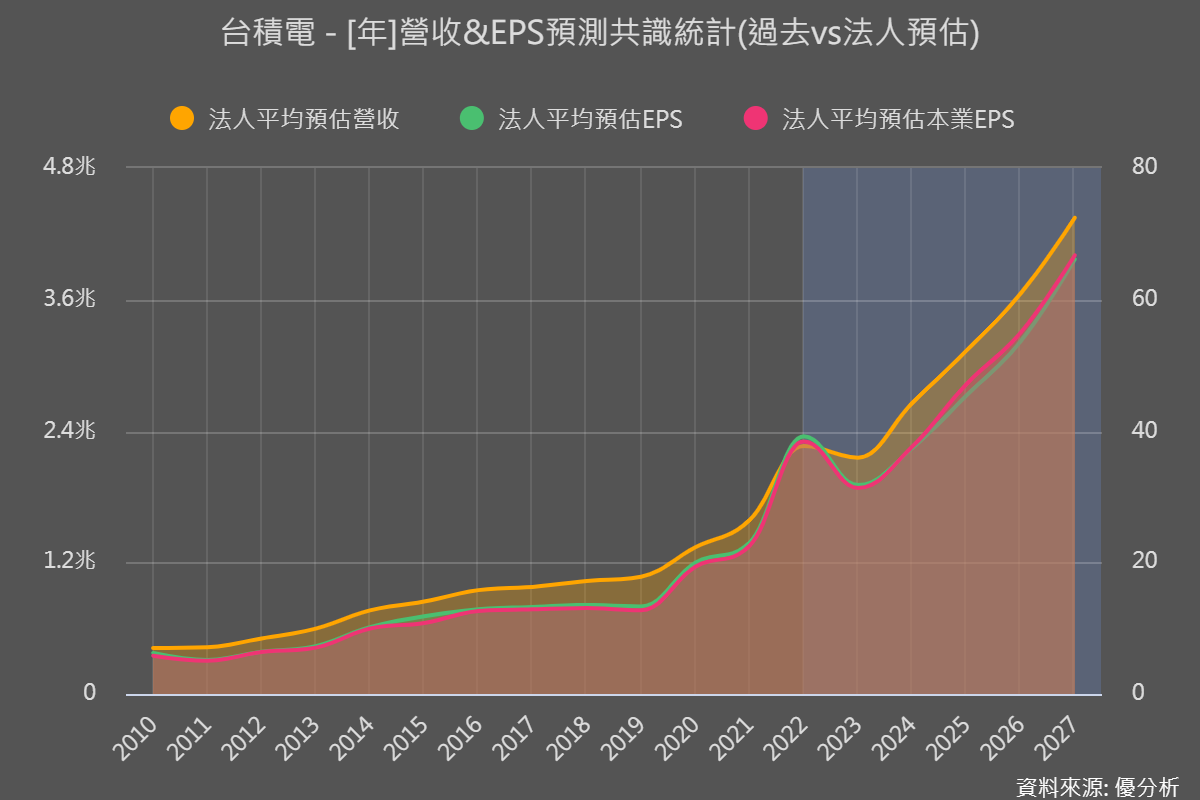

與台積電(2330-TW)相比,台積電第一季營收只會比上季下滑4.1%(法人平均估計),毛利率穩定的狀況比起來,差了一大截,先進製程的需求比成熟製程好,造成兩家公司展望上的差距。

與力積電(6770-TW)相比,力積電第一季營收只會下滑-5.97%,毛利率甚至會比Q4回升。與世界先進(5347-TW)相比,世界先進第一季營收預估季減-4.76%,毛利率第二季就有機會回升。

相較起來,聯電的短期展望確實就是比較同業來的差。

儘管到了第三季之後情況都可能有所好轉,但是到了年底又開始有了變數。

新加坡22奈米新廠,折舊壓力增

第一期月產能規劃3萬片的22/28奈米晶圓廠預計於2024年底開始量產,將讓聯電的折舊費用上升,在整體消費電子需求不強的環境下,產能利用率本就不高,新廠加入後對毛利率的壓力更重。

一年的展望差沒關係,只要公司長期展望是好的,法人不一定會想賣。問題在於聯電在長期先進製程的布局上,有點令人憂心。

28/22奈米業務老化

隨著時間過去,技術會不斷進步,現有聯電的製程會逐漸老化。但是投產又會增加折舊成本,也不一定能接到足夠的訂單來拉高產能利用率。聯電正處於「吃這個痛,吃那個也痛」的窘境。

而聯電與英特爾共同開發的12奈米製程平台,也要等到2027年之後才開始生產,雖然這項交易有助於填補聯電在先進製程落後的空缺,但因為公司尚未與Intel談好如何分攤成本,法人對於成本與能獲得的回報,尚有極大的不確定性。

與產業成長率相比

最後,我們拿聯電的成長率預期,與全球半導體行業相比,看看聯電是不是也比較差。

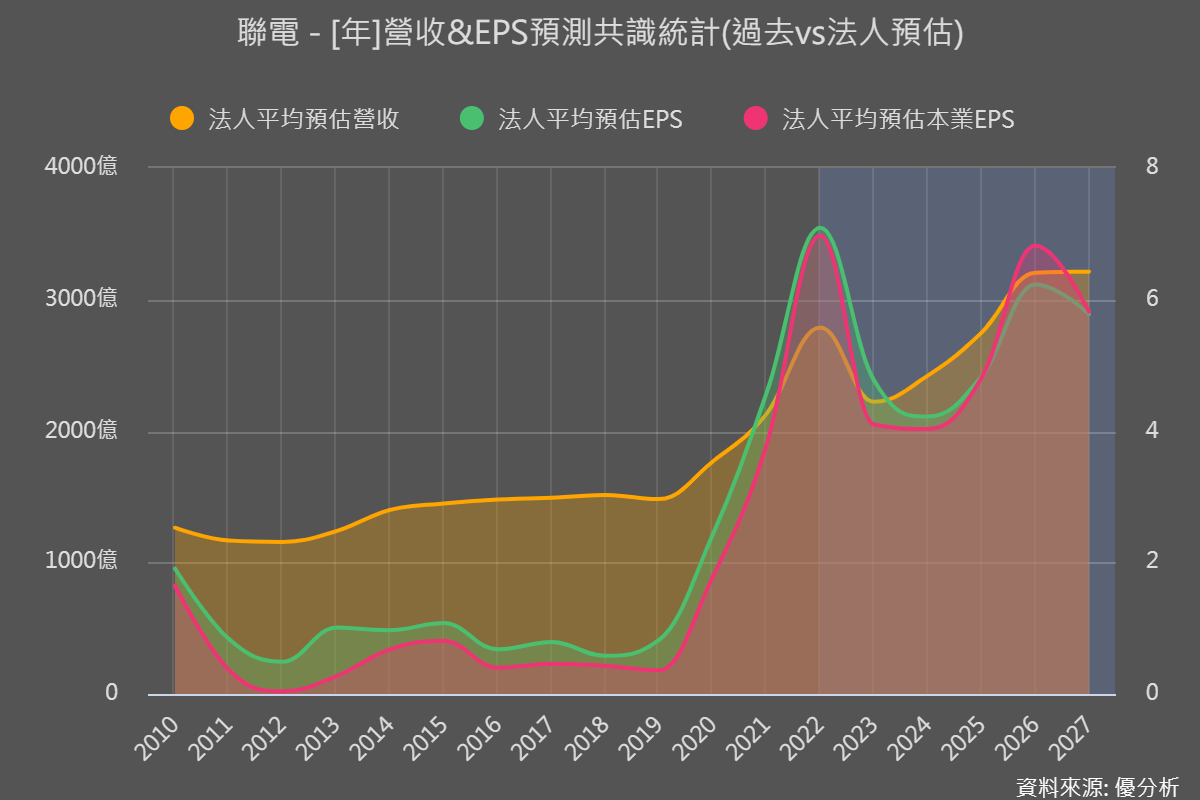

法人估計聯電今年營收僅能成長8.98%,本業盈餘只能持平,

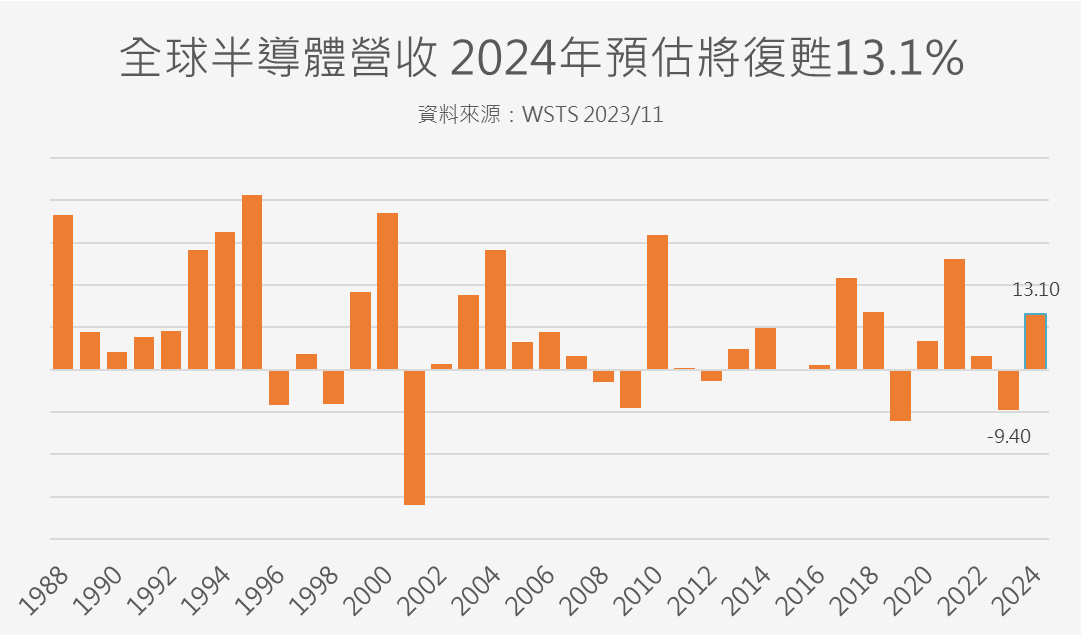

而根據WSTS(全球半導體貿易統計組織)於2023/11月所做的預測,半導體市況今年將步入復甦,整體半導體收入預估將比去年回升13.1%。

不過可以看到,大環境今年是比較友善的,雖然上半年沒有太多好轉的潛力,不過也可能顯示法人的預期過於悲觀。

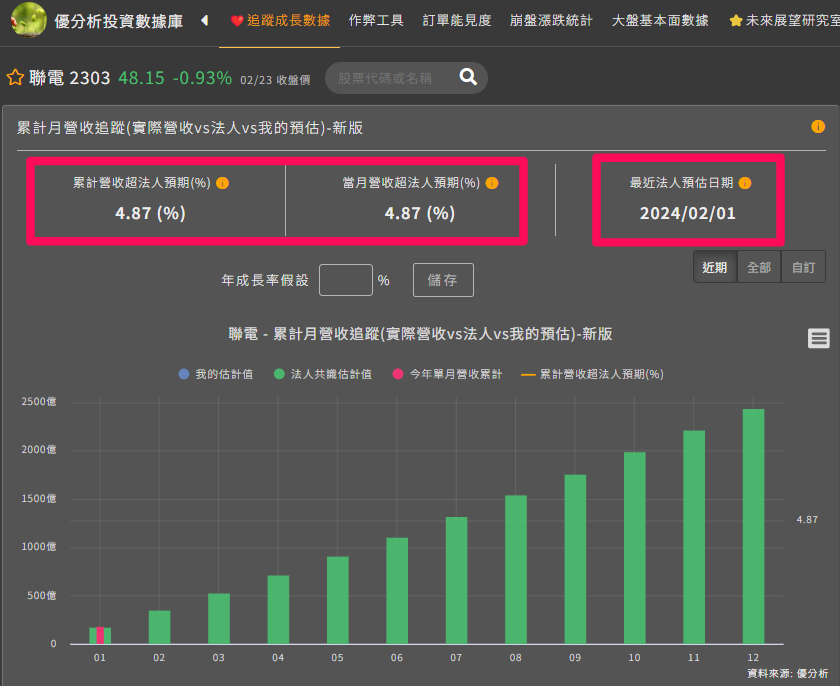

因為聯電(2303-TW)於一月營收的表現,其實是高於預期約4.87%(見下圖)。到了第三季可能會是個喘息的機會。「月營收追蹤模組」就可以用來看看法人的預期是否過於悲觀囉。

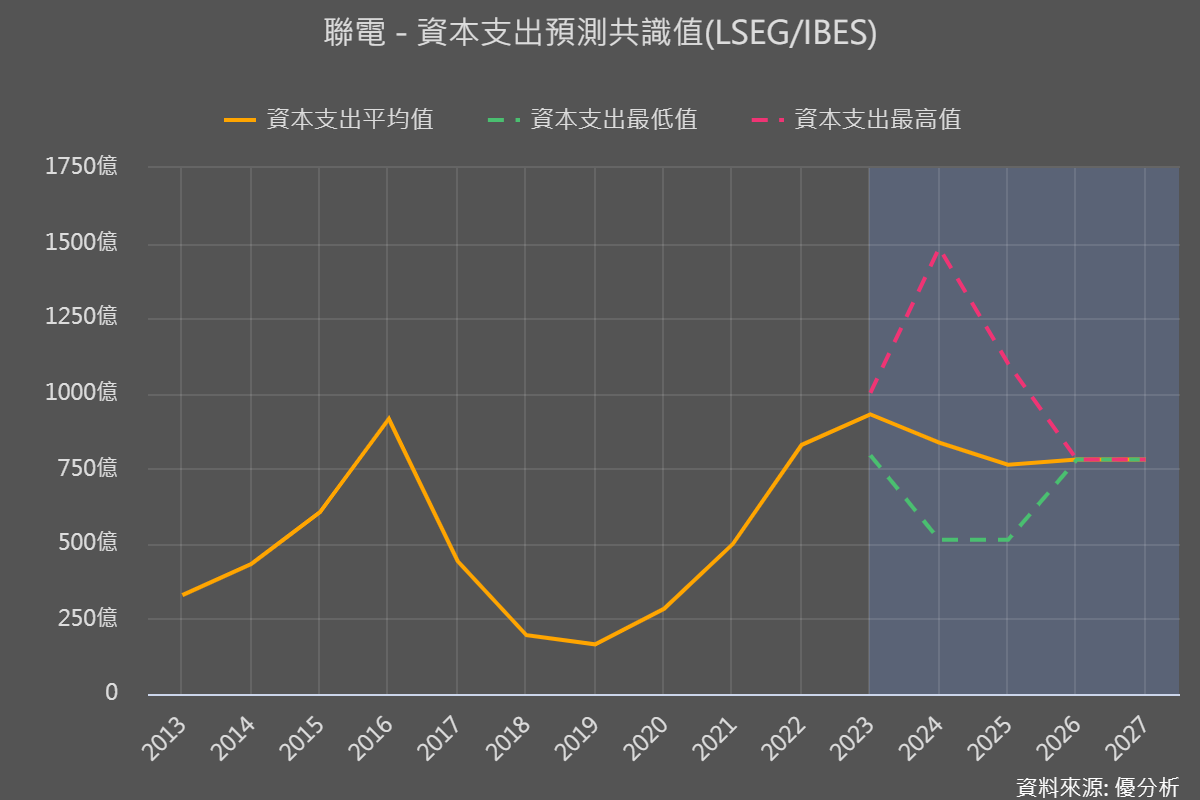

註:像是這種資本支出不太上升,未來產能不會增加太多的,未來五年的盈餘大概就只能在產能利用率的高低之間波動(所以法人才會這樣估),如果未來聯電都不會大舉增加資本支出,就無法像台積電那樣盈餘會逐年增加。因此,這種股票的評估方法如果要簡單判斷的話,就是用【去景氣循環盈餘】的本益比來評估便宜程度,也就是【席勒本益比】,產能利用率低的時候比較容易出現甜甜價。