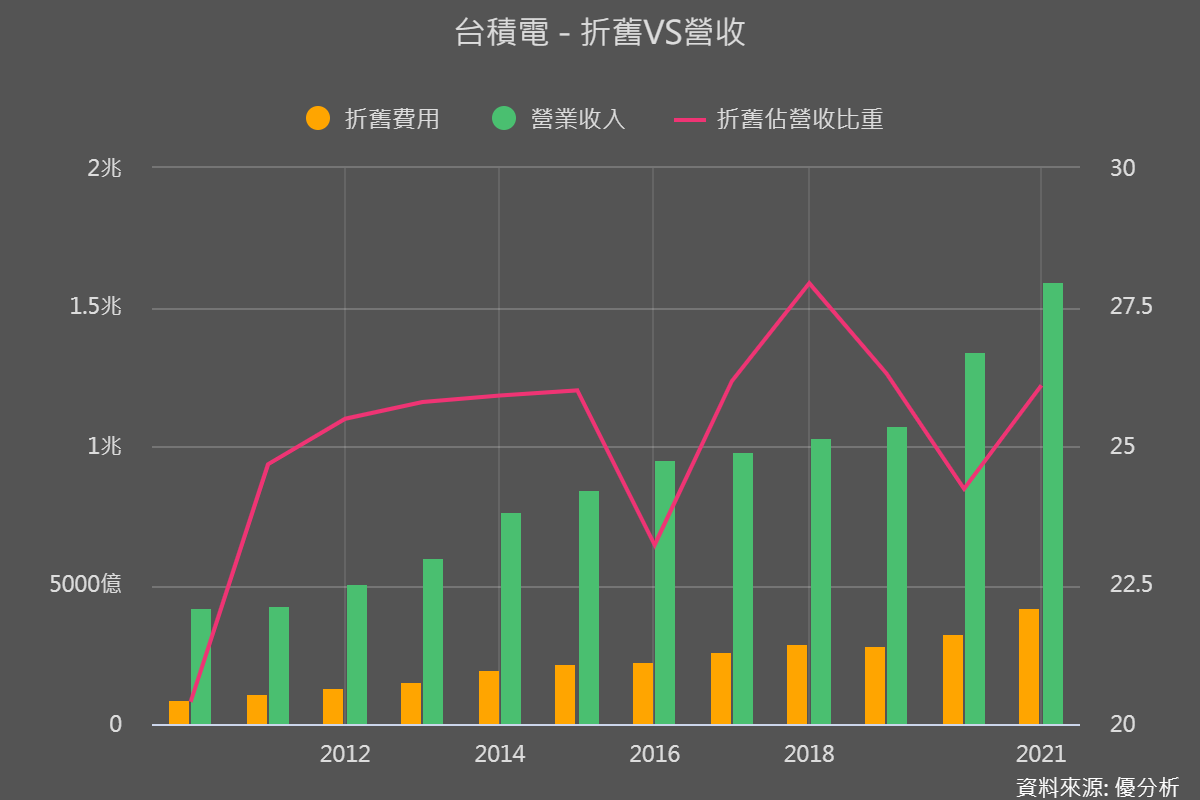

折舊佔營收比重趨勢圖表

折舊和營收都是財務報表中的重要數據,它們提供了關於一家公司財務狀況和業務運營的重要信息。以下是解讀折舊和營收的方法:

-

折舊:

- 折舊是一種非現金成本,通常指的是公司長期資產(如設備、機械設施、建築物等)在它們的使用壽命中逐年損耗價值的過程。折舊費用反映了這種價值損耗的數字。

- 高折舊費用可能表明公司擁有大量長期資產,或者這些資產的使用壽命較短。這可以是積極的,因為公司可能在投資於現代化和生產力改進方面進行了大量的長期投資。

- 然而,折舊費用也減少了公司的淨收益,因為它是成本。因此,高折舊費用可能會對公司的盈利能力產生一定的負面影響。

-

營收:

- 營收是一家公司在特定期間內(通常是一季度、一年)從其主要業務活動中獲得的總收入,通常以貨幣計算(如美元)。

- 營收是公司的主要收入來源,反映了其業務的規模和營運績效。高營收通常被視為積極的信號,表明公司的業務在增長,可能有市場份額的擴大或客戶基礎的增加。

- 營收也用於計算營業利潤(營業收入減去營業成本),這是評估公司業務績效的另一個重要指標。

解讀折舊與營收的比較:

-

折舊率:計算公司的折舊費用佔營收的比例,這可以幫助評估折舊對公司營收的影響。高折舊率可能表明公司在長期投資方面的承諾,但也可能會影響其盈利能力。

-

營收增長率:比較營收與前一期間的數字,以評估公司的營業績效。如果營收持續增長,則通常被視為積極的信號,但需要考慮折舊等其他成本。

-

整體盈利能力:綜合考慮折舊費用和營收,以評估公司的總體盈利能力。這包括計算營業利潤等指標,以了解公司在業務運營中的實際獲利情況。

總之,折舊和營收是評估一家公司的財務和業務表現的關鍵指標。要全面理解公司的情況,需要考慮它們以及其他財務數據,並將其放入行業和競爭環境的上下文中進行分析。