設備股的營運好壞與終端產業的資本支出循環息息相關。比如說,賣設備給PCB產業的公司會與PCB製造商的資本支出升降有關連性,烤麵包設備的銷售與麵包店開店成長性有關,而半導體設備股,也通常會與半導體製造商的資本支出有關。

不過今年特別異常的是,台積電與聯電的資本支出都下滑,為何半導體設備商的營運表現卻不差?這是不是代表未來半導體需求其實不差,還是另有原因?

這篇文章要告訴你,假如你看到半導體設備營收不錯、預估本益比也偏低先不要太高興。因為營收不錯可能不代表需求好,預估本益比偏低也不代表真的便宜。

這次半導體設備股與下游製造廠的資本支出循環脫鉤,很可能只是美國對中國實施半導體禁令的影響。

半導體資本支出下降

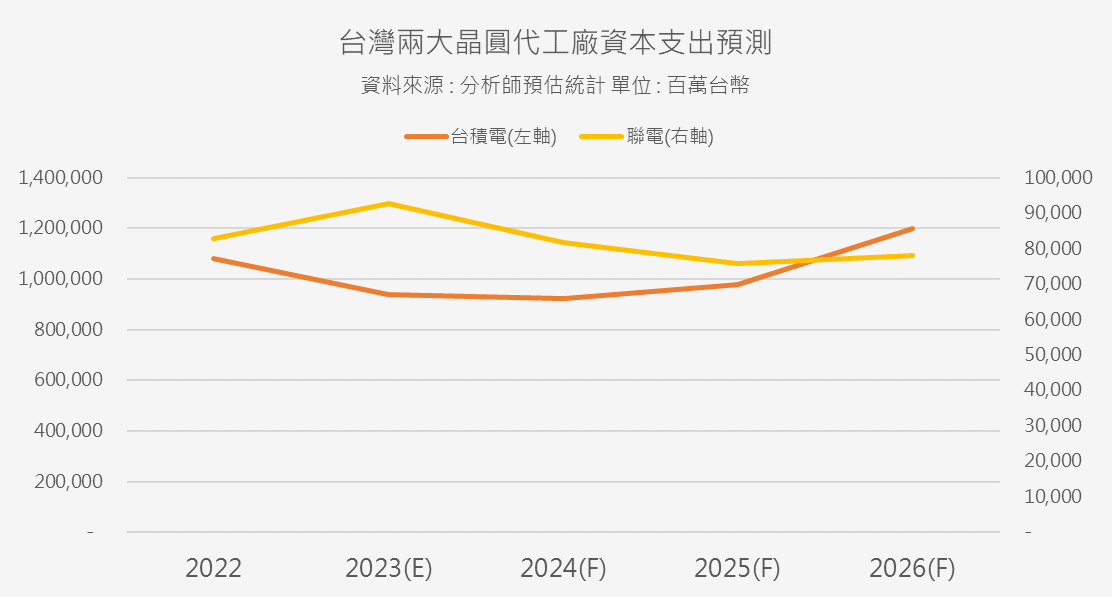

如下圖優分析所統計的分析師平均預估值,未來兩年半導體製造廠的資本支出是下行的週期,依照目前進展要等到2026年之後才會重新回到成長週期。由於台灣是全球半導體重鎮,台積電與聯電兩家合併起來應能代表整體產業的狀況。

在這樣的環境下,賣設備的廠商營運應該會很慘,因為設備的使用週期長,過了投資高峰之後的訂單應該會直落下,就像疫情後概念股那樣衰退。舉例來說,上一次台積電資本支出下行周期出現在2013~2015年,而無塵室大廠漢唐(2404-TW)隔年的營收就衰退了39%,這才是比較正常的現象。

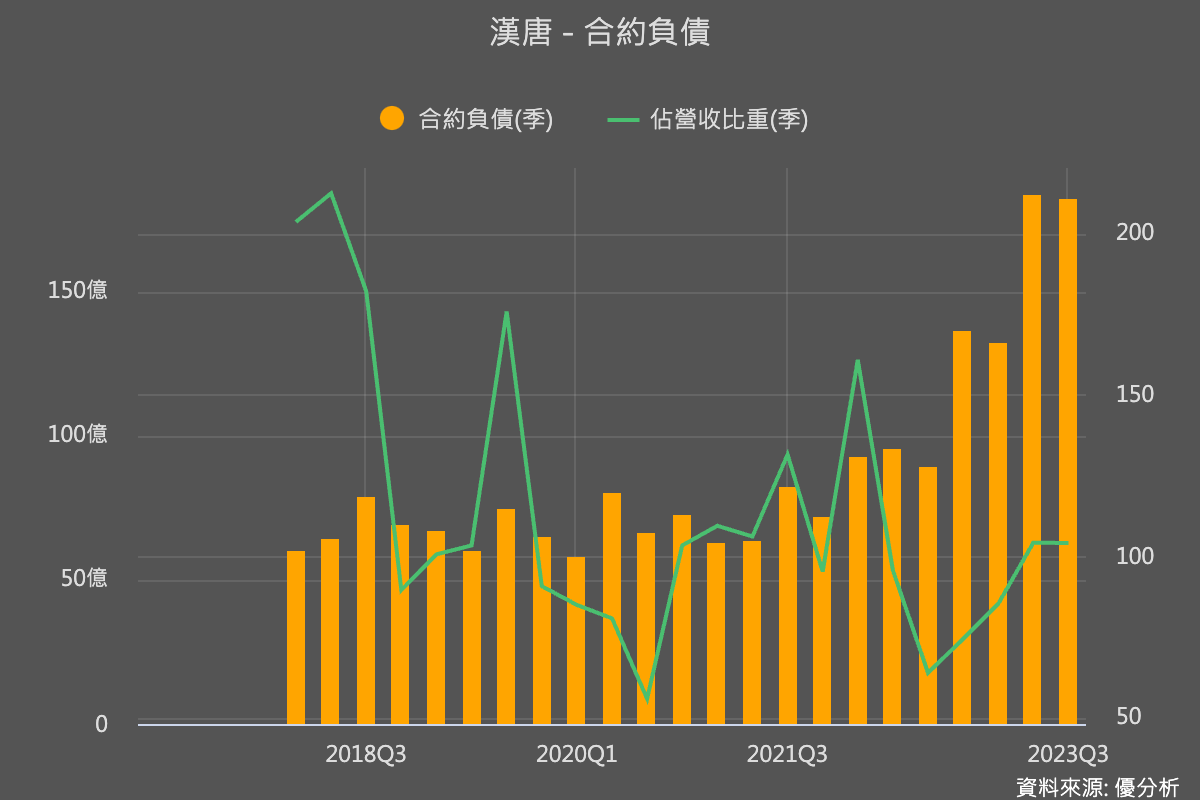

可是觀察半導體設備商的營收衰退幅度以及財報屢屢優於預期,再以漢唐(2404)為例,今年以來截至10月的營收年增了54.81%,且合約負債(未來訂單狀況)今年以來也在攀升,其他相關概念的股票也都如此。

為何這次循環不一樣?最近SEMI美國半導體協會的數據給了一個解答。

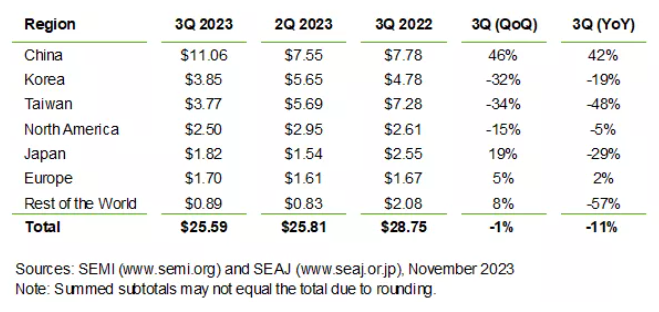

根據最新統計的2023年Q3數據,其他地區的設備進口都衰退,卻只有中國逆勢大增長,第三季較去年同季大增42%,甚至比上一季還逆勢增長46%。很明顯,這與美國禁令有關,中國廠商怕將來被斷供所以不斷囤積設備,例如DUV曝光機台等。

而且可以注意絕對金額,中國並非半導體生產大國,第三季購買金額卻是全球最高,中國的大採購導致整體設備產值第三季只衰退了11%,讓產業數據的走勢與現實情況脫鉤。

這個現象就跟2022年半導體缺貨的狀況一樣,並非需求特別強,而是因為把未來的需求提前被滿足了,而且現在成長越多,未來的需求就越少,現在還持有半導體設備股的投資人,需特別去解讀與注意的地方,希望對讀者有幫助。