2024年4月29日(優分析產業數據中心) -

碳化矽(SiC)半導體材料由於其優異的電氣特性和高溫耐性,正在被廣泛應用於高效能電子和電力應用領域,SiC功率模組自2020年起因伺服器電源、數據通訊設備、太陽能發電等能源領域,以及汽車和電氣設備的需求增長而市場迅速擴大。隨著汽車電動化的深入以及電氣設備需求的持續增長,市場將從2023年開始進入一個中長期的擴張期。

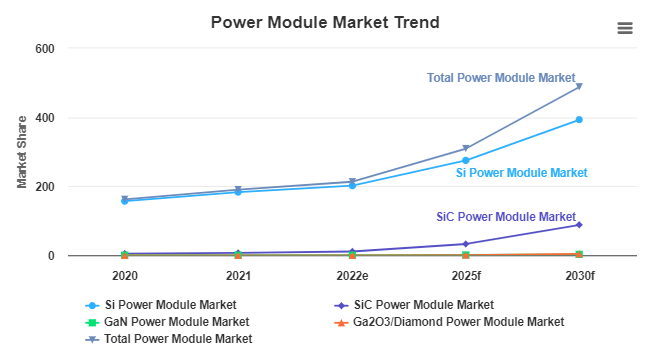

根據富士經濟與IEK工研院產科國際所預估,2030年SiC功率模組的市場規模有望達到近90億美元,2022~2030年複合增長率29.7%。

在全球範圍內,包括安森美Onsemi(ON-US)、Wolfspeed(WOLF-US)、羅姆(Rohm) 和 博世 等海外大廠也在積極擴張產能。例如,Wolfspeed在美國紐約州馬里西斯進行了一項重大擴建,目標是擴大其SiC晶片和功率元件的生產,期待做出經濟規模來轉虧為盈。

這些產能擴張動作反映了全球半導體行業對SiC材料的高需求,並預示著在新能源汽車和先進電子設備市場的持續增長。

然而,這也帶來了產能過剩和價格競爭的挑戰。

儘管需求面成長強勁,但是供給面是否跑得更快,是關注該行業時需要特別注意的地方,尤其是全球電動車需求大國:中國。

以2023年全球SiC晶圓供應量約170萬片來看,2024年中國廠商將佔有約全球一半的產量,與中國電動車的全球市佔率對齊。有了中國廠商的價格競爭,國外與台灣廠商其實會面臨源源不斷的成本壓力。

根據Digitimes產業訪查,以下是一些主要中國SiC廠商的產能擴張情況:

-

天科合達(TANKEBLUE) - 位於中國的天科合達控股公司已啟用其位於深圳市寶安區的SiC材料生產基地,總投資32.7億元。該基地重點布局6吋SiC單晶基板和外延生產線,預計2024年基板和外延產能達到25萬片。

-

河北同光 - 主要布局基板,其現有產能約為15萬片/年。最新內部規劃顯示,2024年產能將達到30萬片,2025年將進一步擴展到50萬至60萬片。該公司已經開始生產8吋導電型SiC晶體樣品。

-

露笑科技 - 在基板和外延方面的一期項目規劃年產24萬片6吋導電型SiC基板。

-

爍科晶體 - 此廠商專注於單晶爐製造和基板生產。其擴產項目已開工建設,達到預定產能後將形成年產150萬片N型SiC單晶晶片和10萬片高純半絕緣型SiC單晶晶片的產能。

-

東尼電子 - 預計2024年交付30萬片SiC基板,2025年交付量將增加到50萬片。

台灣最上游的SiC碳化矽晶碇與基板的供應商包括但不限於:台:環球晶(6488-TW)、穩晟材料科技(晶棒/晶圓製造商),盛新材料科技(晶碇/基板),漢民科技。

下游GaN-on-SiC磊晶代工則包括:台積電(2330-TW)、嘉晶(3016-TW)、漢磊(3707-TW)等。