優分析產業研究部 – 0515

太陽能模組廠普遍在第一季都沒有太亮眼的表現,但茂迪卻繳出每股獲利0.33元的成績,並且一鼓作氣毛利率站上21.98%,創歷史新高。其中海外市場有不錯的表現,展望第二季,茂迪(6244-TW)表示仍能維持一定動能,然而面對台灣市場茂迪也對政府喊話,期待政策的推動能加速進行。

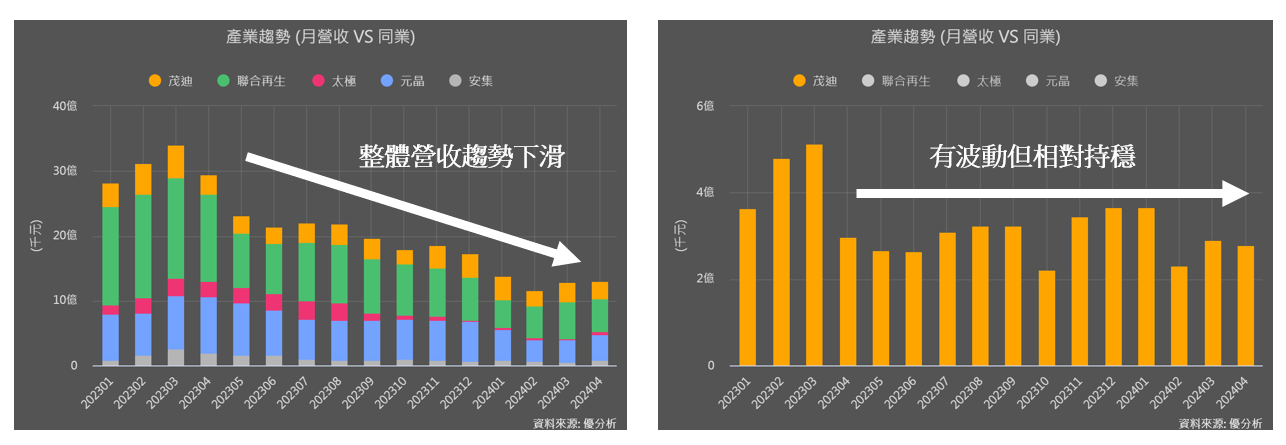

從產業營收觀察,2023年是台灣太陽能模組廠噩夢的開始,起因於中國在2022年開始加大對再生能源的發展,其產能超出中國內部需求,開始轉向對全球銷售,光是中國的產能就足以支撐起全球太陽光電發電需求容量。

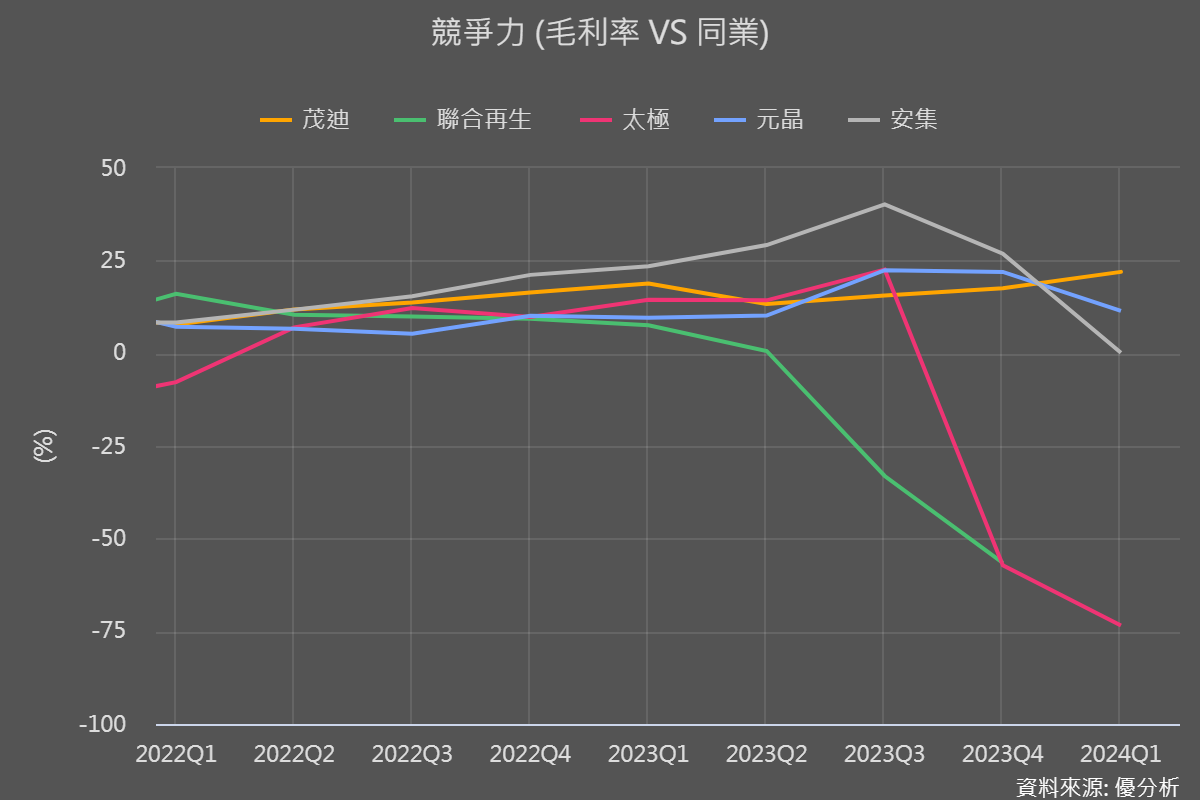

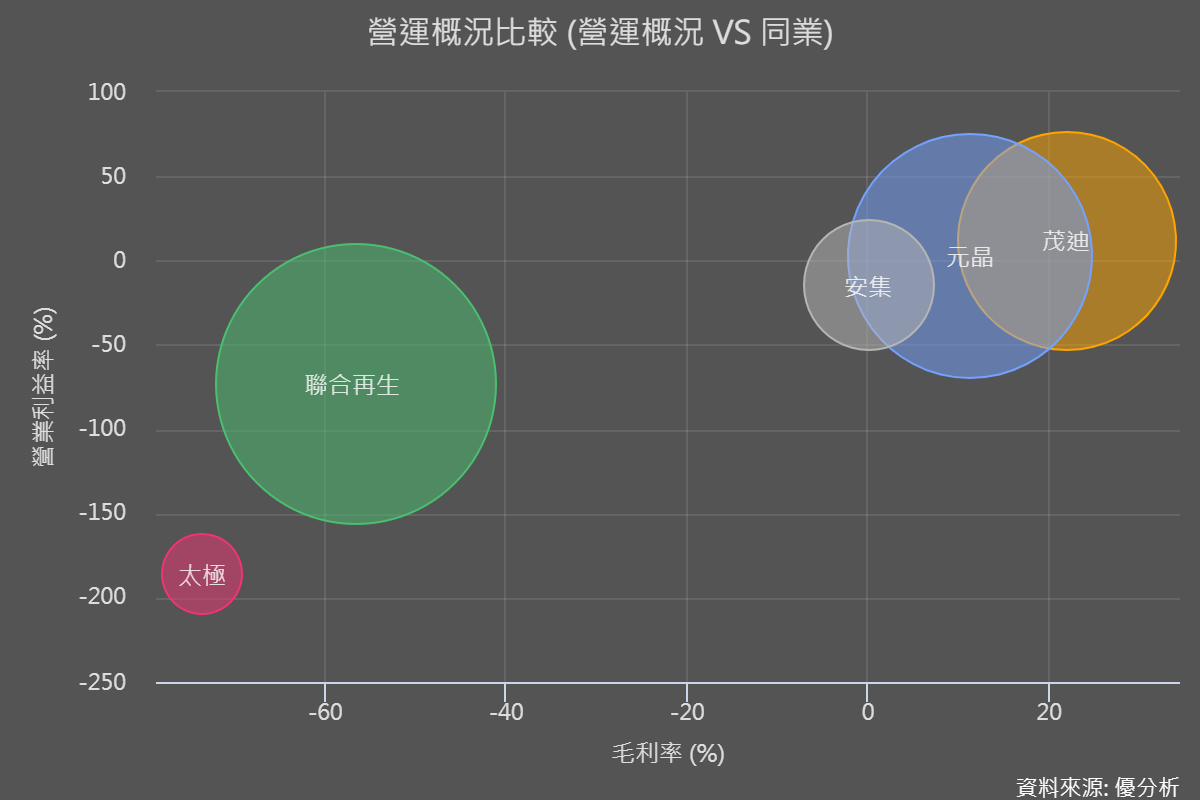

台灣也難以倖免,在中國通過東南亞洗產地的模式,大量傾銷台灣市場,並且低價倒貨,台灣模組廠難以招架,1Q24營收腰斬,但從中我們卻可以看到茂迪的營收表現,儘管有波動卻相對持穩。 其中原因正是,電池技術的轉型由 P 轉 N,過去多晶矽PERC(p型)技術發展為市場主流,但發電效率已達技術極限,而TOPCon(n型)技術效率仍在提升,現階段茂迪同規格產品TOPCon的發電效率已較PERC提升4%,簡單來說,這代表在太陽能廠建置下,可用更小的面積獲得更多的發電量,是未來發展的趨勢。從同業比較來觀察,唯獨茂迪能在1Q24一片紅海市場中,毛利率向上突圍。

其中原因正是,電池技術的轉型由 P 轉 N,過去多晶矽PERC(p型)技術發展為市場主流,但發電效率已達技術極限,而TOPCon(n型)技術效率仍在提升,現階段茂迪同規格產品TOPCon的發電效率已較PERC提升4%,簡單來說,這代表在太陽能廠建置下,可用更小的面積獲得更多的發電量,是未來發展的趨勢。從同業比較來觀察,唯獨茂迪能在1Q24一片紅海市場中,毛利率向上突圍。

從營運概況來看,不論是毛利率或是營業利益率都處於相對優勢的位置。

從營運概況來看,不論是毛利率或是營業利益率都處於相對優勢的位置。

茂迪為台灣最早轉進到TOPCon的廠商,預計於2Q24年生產大尺寸M10 TOPCon太陽能電池,估計7月後才能啟動全數轉換至M10。今年最新的M10 TOPCon技術,則是鎖定營農型BIPV及建材模組。

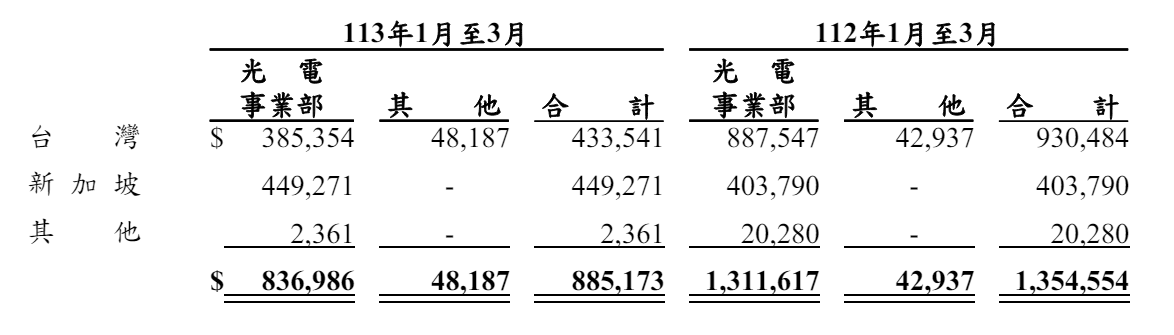

從各事業部營收表現來看,第一季台灣市場營收年減57%,但在海外市場年增4%,在國內市場紅色供應鏈入侵,加上台灣選舉因素影響許多客戶呈現遞延拉貨, 1Q24 營運表現不如預期,預期 2Q24 緩步回升。

(資料來源 : 茂迪財報)

海外市場,因東京都已經立法通過2025年強制新建物安裝太陽能,帶動相關商機,由於海外營收貢獻穩定,茂迪第一季產能利用率回升到70%~80%,預期第二季會更好,產能利用率有望持續提升,下半年展望審慎樂觀。

從中國市場觀察TOPCon 模組價格

根據InfoLink統計,中國模組廠五月訂單穩定,支撐仍由中國市場為主,較多以集采項目執行為主,TOPCon 模組價格大約落於 0.88-0.92 元人民幣,而分散式項目則主要在每瓦 0.85-0.93 元人民幣的水準。

相較一月份TOPCon模組價格為0.9-1.05元人民幣,底部價格下滑,但和四月價格0.82-1元人民幣則呈現上升。今年TOPCon 模組價格從1月份開始就有鬆動持續緩步下跌,但在5月出現拐點,隨著中國矽料開始減產,模組端有望見到價格築底。茂迪若能維持毛利率表現,今年展望則相對樂觀。