轉型後歷經一堆倒楣事的中磊(5388-TW),終於在7/28法說會後展現逆風高飛的態勢,不過單季營收、獲利及 EPS 皆創同期新高而已、非歷史新高,就能帶來這麼大的激勵,我們從模組數據和印度市場潛力一起來看。

中磊轉型見效,營運價值越來越高

中磊是直接供應的家用網通設備商。直接供應的意思是,因為台灣網通廠過去多是ODM代工,這類屬於毛利與價值都較低的生意,但中磊2018年啟動轉型,跳過品牌客戶直接賣到電信商、提供白牌產品。

這轉型決定是很好的,因為符合5G時代的網路虛擬化技術(NFV)風潮,讓電信商能以更少的硬體裝置和更快的速度來擴充4G和5G基地台。加上當時全球電信商急於減輕資本支出,就讓轉型成為白牌廠的中磊有很好的切入機會。目前中磊已有70-80%營收來自直接業務、也就是歐美電信商(AT&T)、系統整合商等,

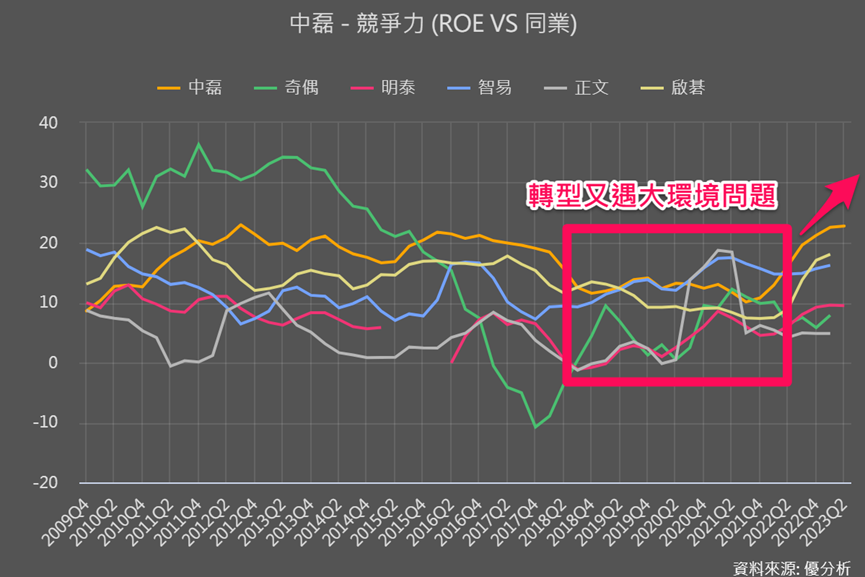

然而這轉型過程又經歷了2019中美貿易戰、2020疫情、2021停工缺料、2022景氣大反轉等等問題,造成中磊連續幾年營運績效(ROE)的低迷,不過即使在最困難的時候,中磊也保持了10%以上的ROE,展現營運韌性,也在2022年開始逐漸升高,2023持續往新高攀升,都展現營運轉型成功,以及越來越有價值。

毛利優於法人預期,庫存情況轉佳

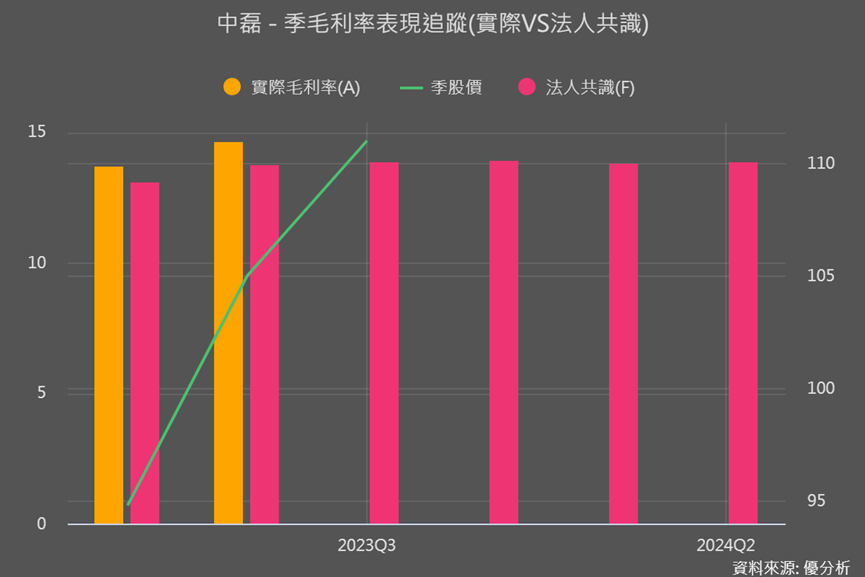

雖然2022年以來,仍存在著景氣大反轉問題,所以庫存與存銷比仍在高檔,營收表現不如預期,不過從獲利方面來看,中磊較好賺的產品轉型策略,仍讓它的毛利率表現優於法人預期。

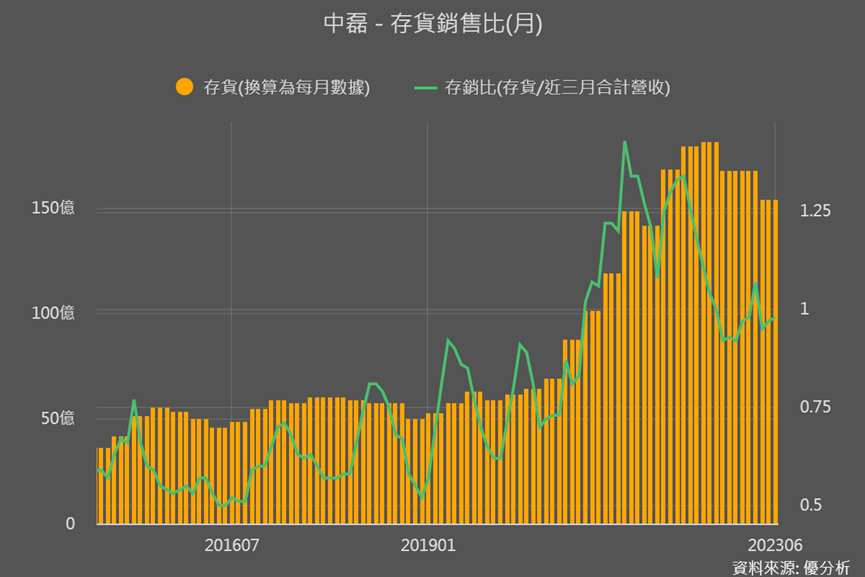

目前存貨已連三季下降,加上中磊自己說預計Q4會有較大需求成長、所以提高庫存水位來看,目前整體庫存情況不算太壞。

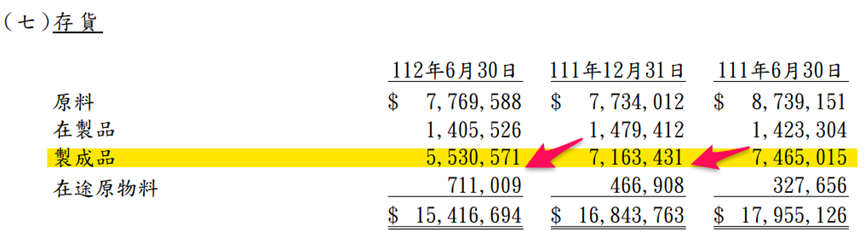

存貨細項更透露好消息,製成品大幅下降、季減23%、年減26%,而原料升高,顯示庫存調整與備原料情況都在往好的方向發展。

三大成長動能與復甦時間點

目前中磊三大長期成長動能來源如下:

-

Wifi-6和Wifi-7:每次規格演進都會帶動產品單價上升,像是Wifi-6單價比前一代高出30%,中磊可以享受30%單價與滲透率上升帶來的成長。

-

OTT市場:這是指第四台附的裝置,北美有線電視商Comcast因近年民眾大家都不太看有線電視了,所以推出類似netflix的串流平台,相關裝置就是由中磊提供的。

-

5G FWA CPE裝置:5G帶動的有小型基地台 (Small Cell) 及固定無線接入 FWA (Fixed Wireless Access)兩種應用需求,主要是電信商透過無線的方式來提供網路服務。尤其FWA補足光纖鋪設困難的地區,一般民眾家中常聽到的路由器、分享器,其實就是FWA的一種,而中磊就是提供這類裝置的需求。

在像美國、加拿大這種土地遼闊的地區,想要拓展物聯網應用,就會持續推動基礎建設,北美電信營運商也會擴大FWA的相關投資,來因應家庭固網需求增加。

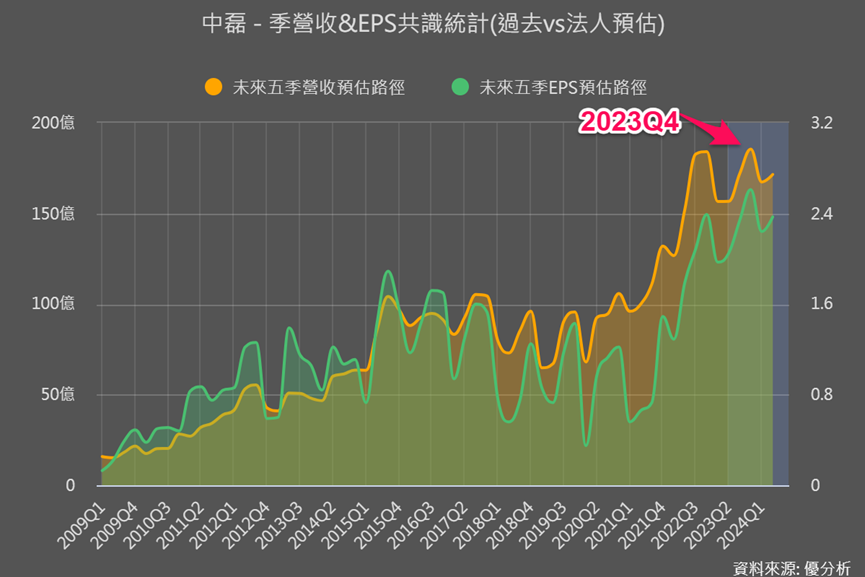

雖然5G FWA出貨北美電信商的產品要到明年上半年需求才會回升,但整體產品復甦時間點主要會落在2023Q4,下圖也能看到法人看好2023Q4營運就能突破以往高點。

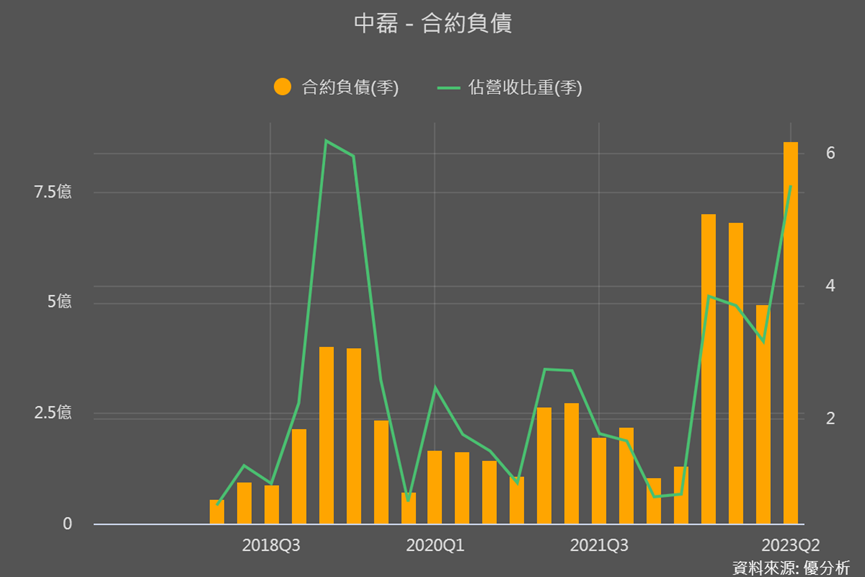

再加上Q2合約負債明顯攀升,都顯示中磊不但營運即將開始回溫,且接單也開始展現不同以往的力道。

中磊更預期以印度為重心的南亞市場,2023年下半年將有爆發性的增長。這種樂觀的看法不無根據,以下的數據比較可以為我們提供一些想法。

印度網通為何有爆發潛力?

首先從印度的網路普及率可以看出其巨大的成長空間。

印度網路普及率已從2015年的27%到2022年提升至48.7%,雖然增速已經很顯著,但與全球平均滲透率約65%,以及台灣的90%以上、中國的75%以上相比,仍有相當大的上升空間。

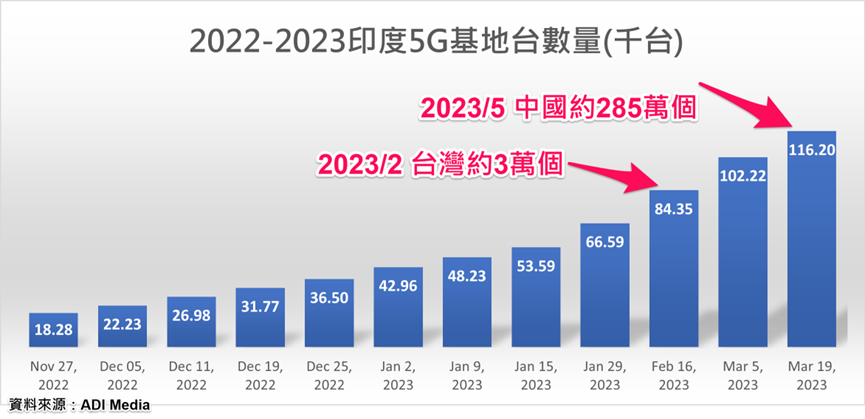

再來從5G基地台的建設來看,印度與台灣和中國相比有著明顯的差距。

台灣2023年目前有約3萬台5G基地台,中國目前則有285萬台,而印度擁有14億人口的市場,卻僅有約12萬台5G基地台。

這樣的數據不僅凸顯出印度在網路滲透率,以及5G基建方面都很延遲,但也表示未來發展有著巨大潛力。

所以兩大印度當地電信商Reliance Jio 與巴帝電信 Bharti Airtel(2022年印度市場份額分別是37%、32%),在2022Q4也開始積極布建5G、搶攻商機。

而目前光纖是印度網路用戶最常用的接取技術,但是在和美國類似,同樣是地大、地理環境複雜或布線困難的印度,固定無線接入 FWA (Fixed Wireless Access)能提供一種快速且相對低成本的網路接入解決方案,尚未有明顯發展。

也就是為什麼中磊才會表示,印度網通會有爆炸性需求,且光纖和5G FWA需求都很好。

中磊印度市場布局

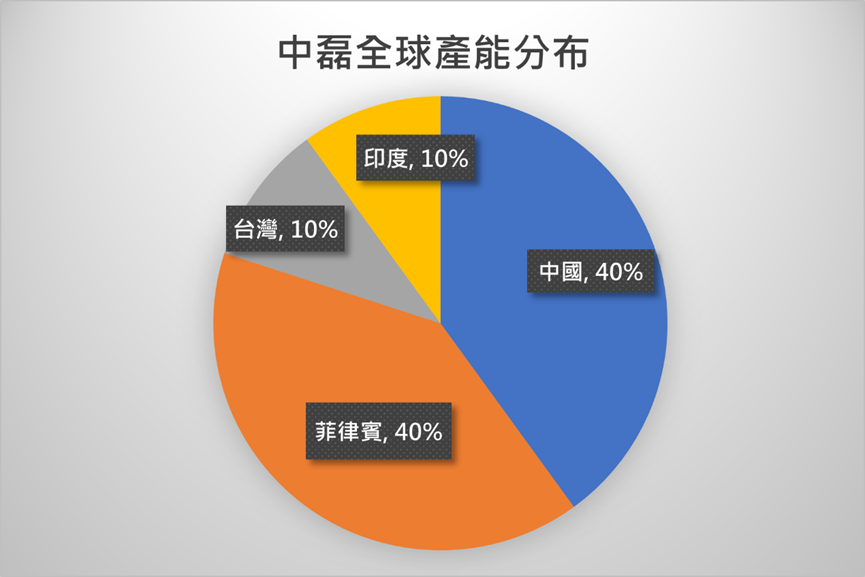

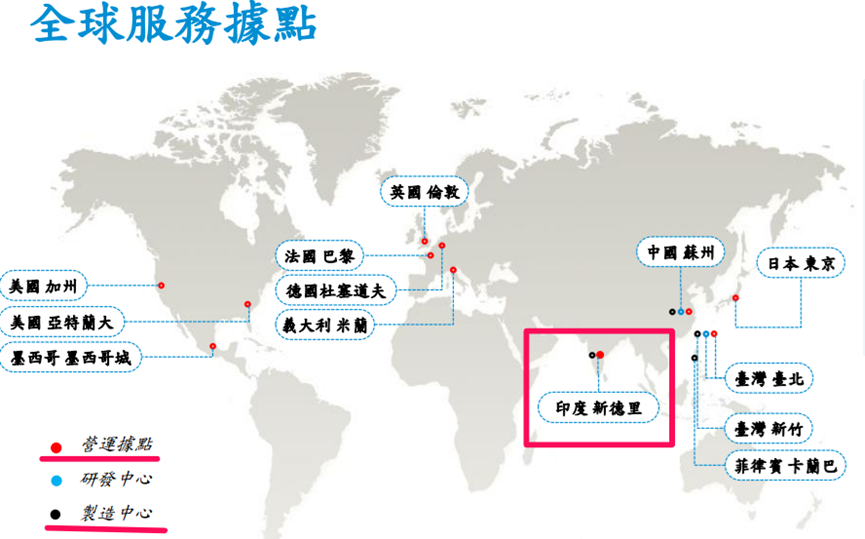

中磊中美貿易戰後返台擴廠、且到菲律賓及印度設立新生產基地。菲律賓新產能在2022Q4開出後,中國產能比重已從高達90%、降至與菲律賓產能同樣為40%,而台灣與印度產能各占一成。

值得注意的是,菲律賓只負責生產,而印度雖然目前只有10%的產能,可是印度是中磊在台灣、中國之外,第一個同時擁有營運據點和製造中心的海外地區,顯示其在印度積極發展的企圖。

相較於其他多數同業印度廠產能仍在規劃或觀望,中磊2019年就設立印度子公司,下表也能看到印度子公司2023上半年有明顯的成長性!

整體來說,中磊Q2財報表現不錯、透露了營運即將復甦的好消息,更能看到接單成長,以及布局印度也有很大的向上潛力,所以逆風漲停!有興趣的投資者也趕快用折現模型反推來看看,漲停後的潛在報酬空間是否仍具吸引力!