如果一家公司的資本投入主要集中在設備支出上,那麼這家公司的未來盈餘走勢通常會取決於這些設備投資的成敗,屬於典型的「資本支出型」公司。

這類型的公司,其未來盈餘走勢往往受到「資本支出」循環的影響。市場關注的重點在於這些投入是否能帶來長期回報。然而,在資本支出擴大的階段,短期內的獲利成長往往會受到壓抑,這種現象在許多公司中都有所體現,閎康(3587-TW)也不例外。

閎康(3587-TW)是一家專注於提供半導體產業關鍵分析服務的獨立實驗室,其營運模式涵蓋材料分析(MA)、故障分析(FA)及可靠度分析(RA)。公司主要協助IC設計、晶圓代工及封裝測試等高科技產業進行產品設計驗證與製程問題分析,提升產品良率與品質。

閎康擁有先進的設備與專業技術,客戶包括台積電、聯發科及高通等國際企業,並在高端製程與車用電子等領域具備市場領先地位。

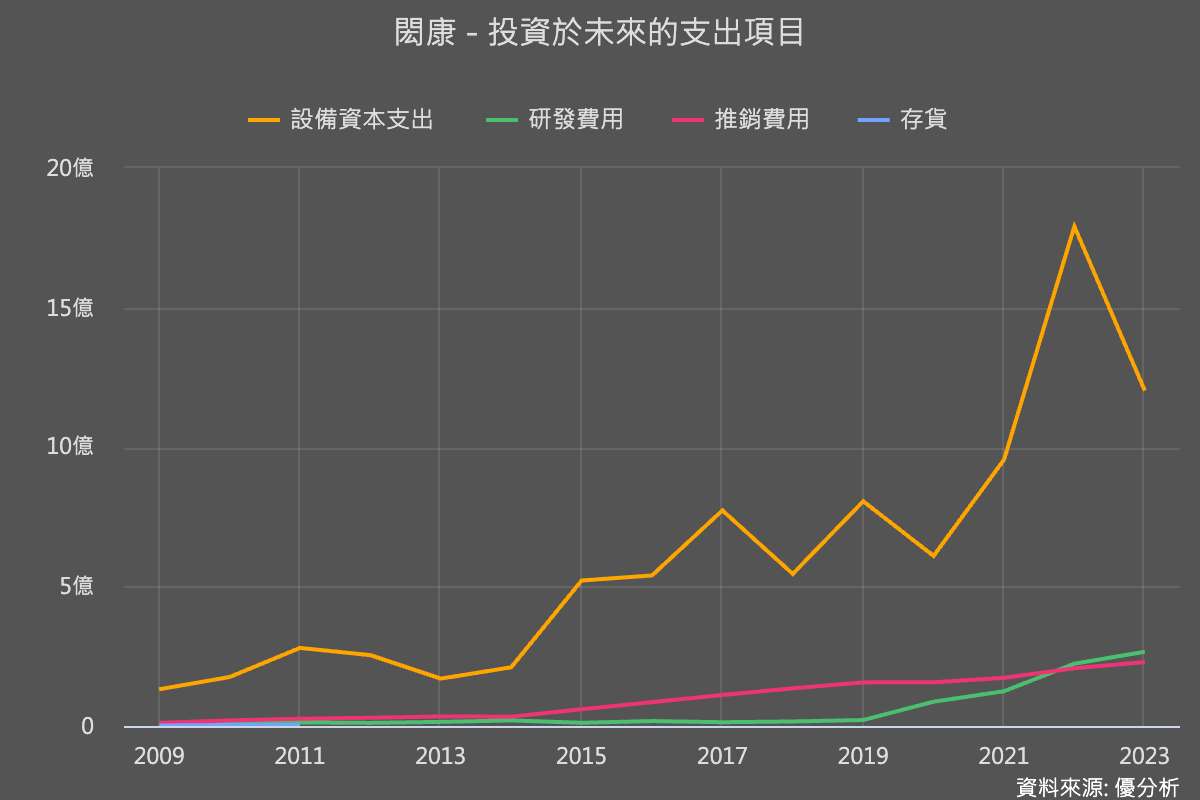

擴廠與先進設備折舊推動成本高漲

2024年的資本支出從原估的12-14億元上調至16-18億元,以中間數計算增幅高達31%,其中主要用於日本新實驗室的建設及高階設備的採購。特別是客戶要求的高階材料分析設備(TEM),單機成本為舊設備的2.5倍。

2025年裝機之後預計折舊費用將進一步上升,由於擴產速度短期較快,且擴產幅度也高於預期很多,而另一方面收入的產生時程較慢,直接影響公司短期的獲利能力。

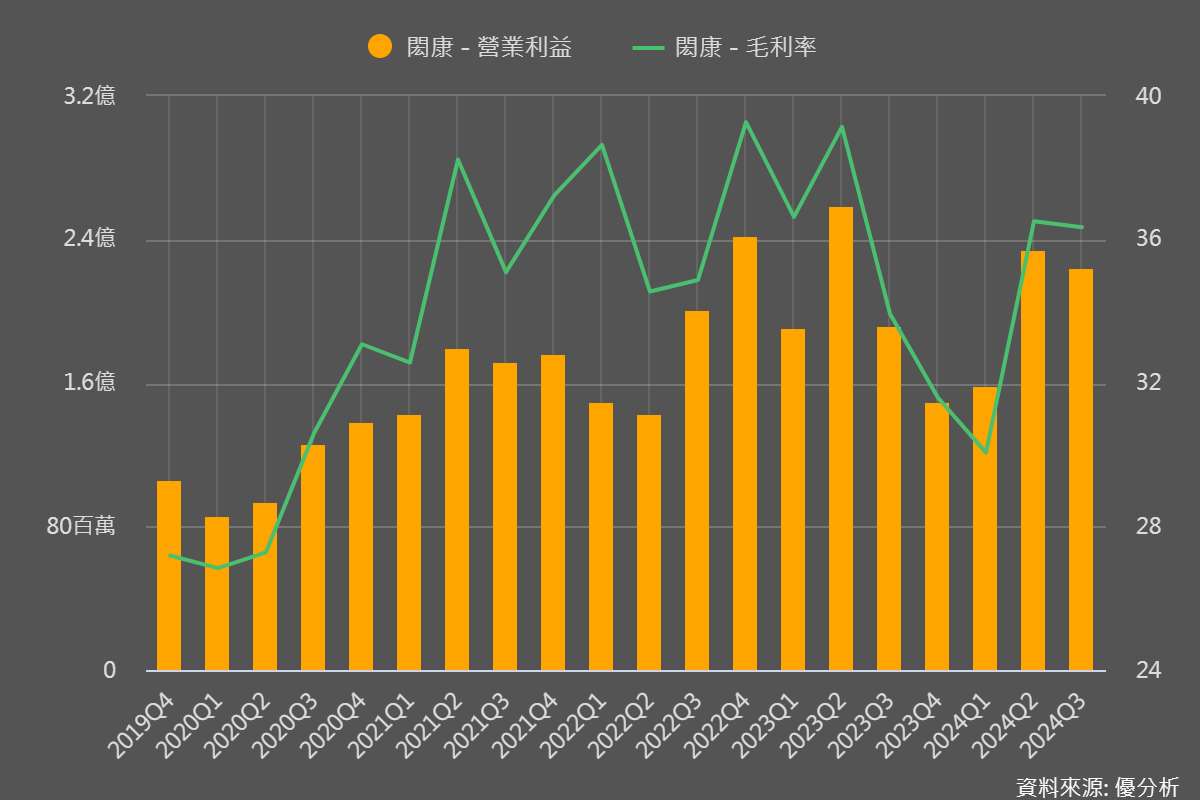

這就是為什麼該公司明明成長性很好,看獲利卻沒甚麼增加的原因。如下圖所示,公司的毛利率有向下的壓力,導致獲利停滯,目前獲利水準甚至比2023年高峰時還低。

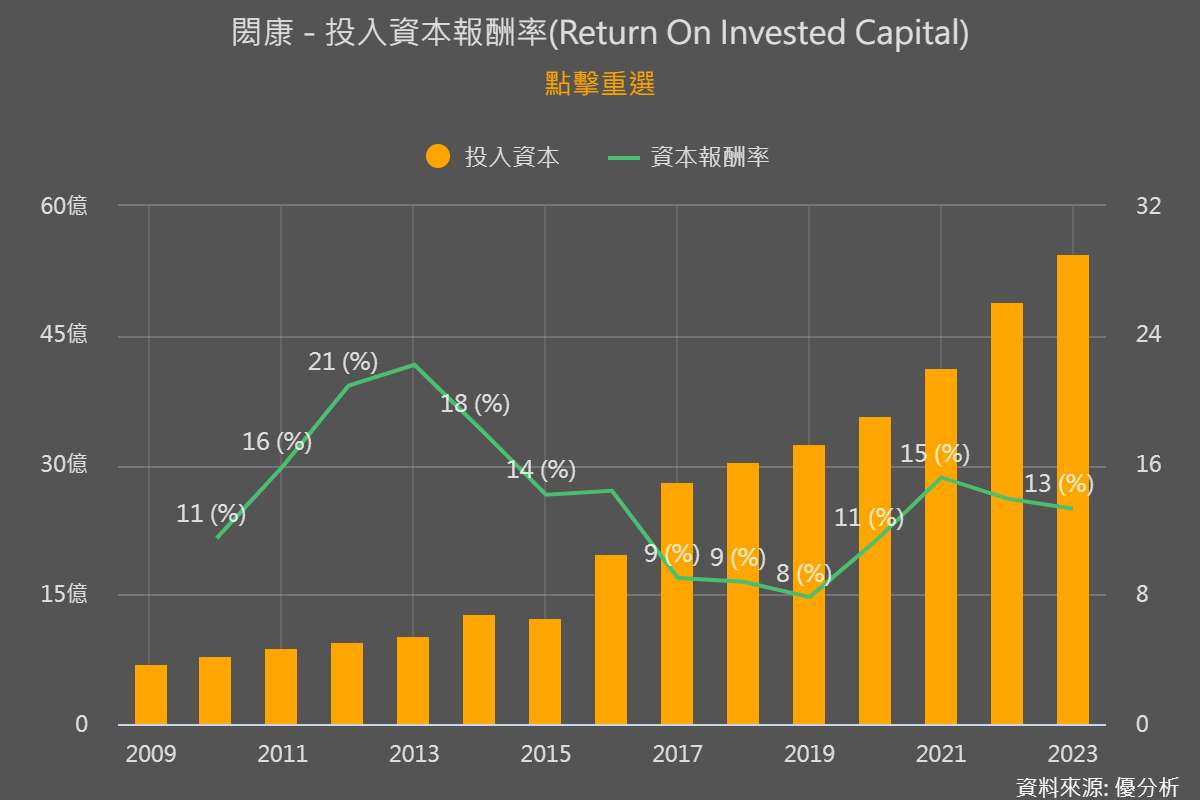

但往好的方向看,閎康所從事的事業具有高ROIC(投入資本所能獲得的報酬率),這種現象通常代表公司具有一定的競爭優勢,公司如果發現有成長機會,確實應該多買一點設備來追求成長,提升股東價值。

但風險就在於,未來購買的設備越來越昂貴,雖然能銷售的單位售價大幅提升,但同時供應成本也同步大幅上升,營運難度其實會增加。成長過程的機會與風險並存,就是這個意思。

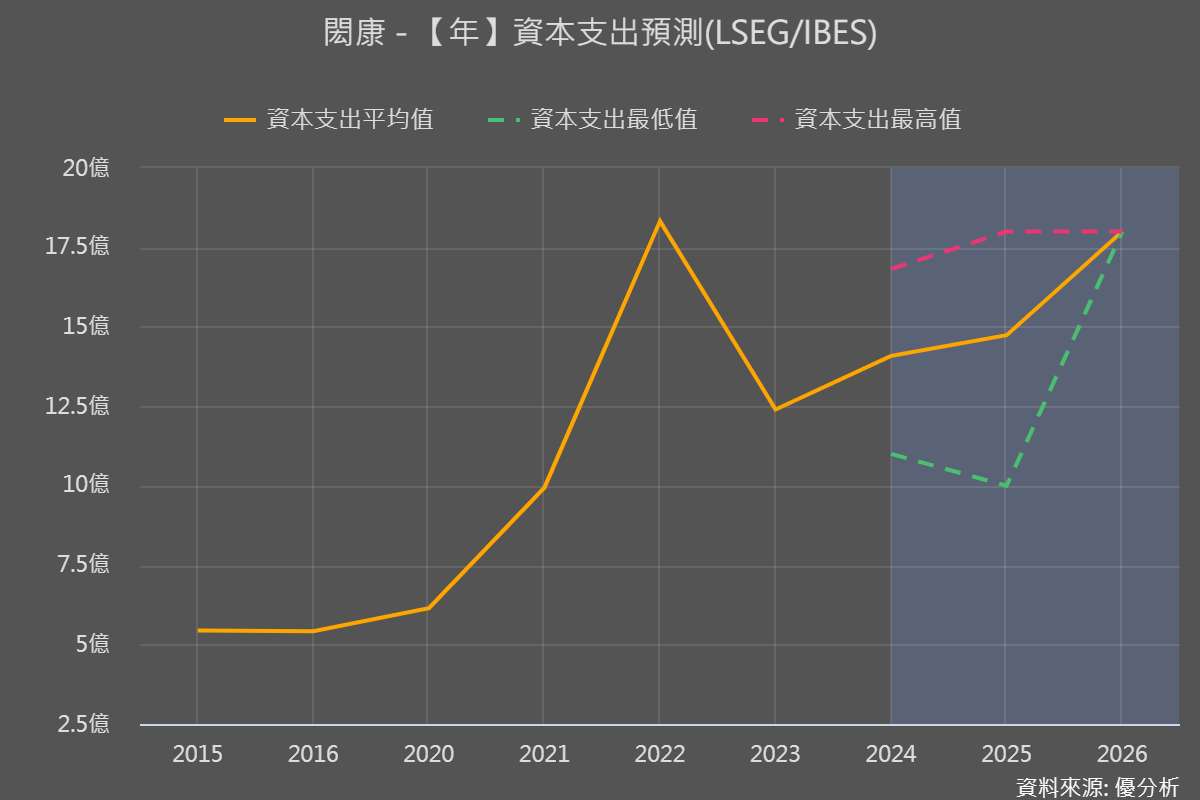

以今年資本支出中間值17億元來計算,佔2024年預估營收比重高達31%,如下圖所示,市場預估閎康(3587-TW)未來的資本支出還會維持高檔。雖然這代表未來具有成長潛力,但須注意若接單不如預期的話,也可能導致長期獲利能力下降。

在這樣的背景下,其實2025年對閎康來說會是一個很重要的年度,會是能否產生多少回報的起始年。可透過觀察2025年收入與設備使用率的匹配程度來衡量長期成長潛力。

🎄聖誕禮包 限時優惠活動🎁

2024.12.23(一) ~ 12.30(一),半年、一年訂閱皆適用

方案1. 買「優分析產業數據庫」送「AI 或 ASIC 產業報告」,僅限新朋友 (非優分析產業數據庫使用者),請私訊客服選AI或ASIC

方案2. 買「AI產業報告」送「ASIC產業報告」,反之亦然,贈送的報告隔日發送使用權限

方案3. 優分析產業數據庫 既有使用者 單買「AI 或 ASIC 產業報告』6 折,優惠碼見數據庫內

購買連結:https://pro.uanalyze.com.tw/e-com/product-view/collection