世紀鋼(9958-TW)在2024Q4的獲利表現明顯不如預期,主要原因來自於產品組合變化與營收認列方式的影響。

在產品組合方面,Q4傳統鋼構業務比重提升,相較於具有較高毛利率的離岸風電相關訂單,傳統鋼構的利潤空間較小,導致整體產品組合轉差,市場預估毛利率因此季減1至2個百分點。其次,在營收認列方式上,公司採用階段性認列制度,前期投料時僅認列已花的成本,及與成本同樣金額的營收(零利潤法認列),使營收上升毛利率卻大幅下滑,待未來完成到一定進度後,才會將累積的毛利認列進來,此時毛利率又會上升。

上述兩大因素交互影響下,導致2024年第四季毛利率大幅低於市場預期,進而壓抑整體獲利表現。

(資料來源:優分析產業資料庫)

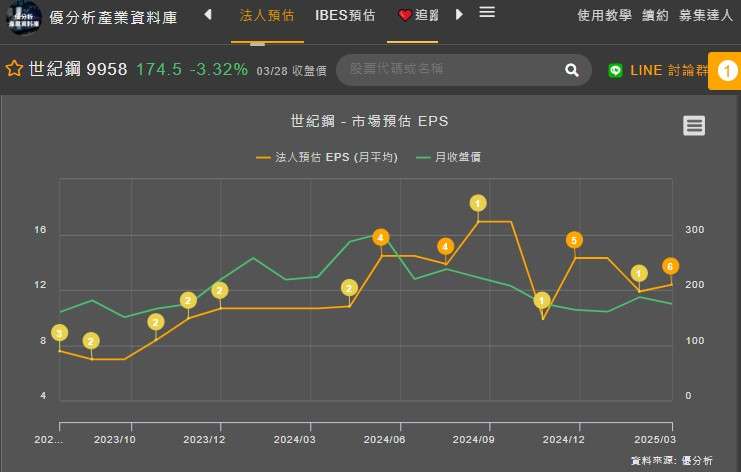

儘管目前1-2月營收大幅成長,累計年增27.05%,甚至優於法人預估3.2%。但根據優分析產業數據庫,已有法人開始下調2025年的獲利,回顧2024年12月法說會,當時法人共識預估值為14.3元,至2025年3月,EPS逐步下修至12.38元,其中對獲利認列的模式產生分歧。

(資料來源:優分析產業資料庫)

目前離岸風電,3-1期得標開發商共五家,其中3-1渢妙風場於2024年6月與世紀鋼集團簽訂水下基礎供貨合約,公司共取得99支水下基樁(PP)以及20座套管式水下基礎(Jacket)的訂單。其餘海盛以及蔚藍海風場,除了原有的國產化訂單外,公司亦積極爭取非本土化訂單。這些風場預計在2025年下半年融資到位,世紀鋼可開始投料生產,預計將有部分營收貢獻於2025年。

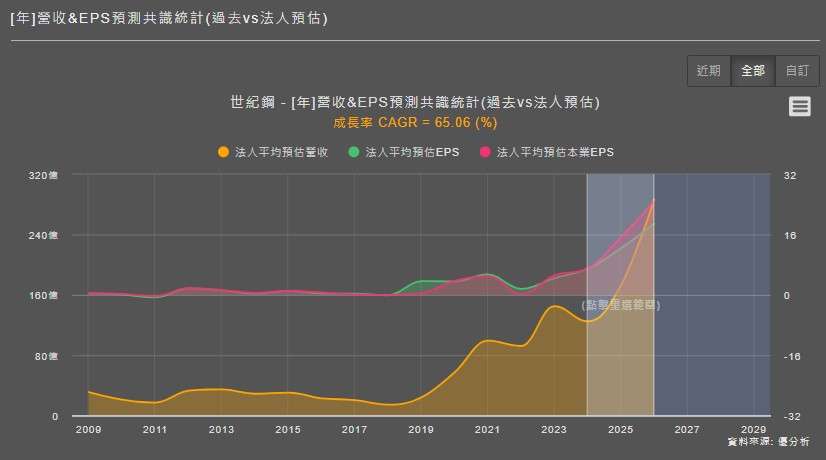

在營收展望上,2024-2026年的CAGR達到51.56%,事實上,營收預估在3月時被法人調高,但卻下調EPS表現,其中問題點來自於毛利率的表現,2025年由原本35.7%下修至33.25%。

(資料來源:優分析產業資料庫)

不過,儘管法人3月調降世紀鋼的獲利表現,但長期EPS 2024-2026年的CAGR仍達到65%,主要原因來自於政府將國家融資保證成數從60%提升至80%,並成立泛官股售電平台,資金活水將挹注水下基礎供應鏈的穩定成長,加上政策國產化訂單限制,確保世紀鋼2025-2026年的成長路徑。

(資料來源:優分析產業資料庫)

觀察1 - 5 年股價隱含獲利成長率

用兩階段成長折現估價模型(DCF)進行觀察,每股參數設定2024年 EPS6.93元,為初始值,6-10年成長率採用公司內部成長率5.6%,作為數據模型長期成長值,此時進行DCF的回推,以折現模型回推,此時的世紀鋼,1 - 5 年股價隱含獲利成長率為16.45%。然而,根據法人預估2024-2026年的平均預估EPS,年複合成長率為65.06%,相對此時1-5年CAGR 只有16.45%,是否低估 ? 投資人可以作為一個參考值。

整體來說,當前市場雖對世紀鋼(9958-TW)短期獲利能力有所疑慮,主要來自產品組合轉變與毛利認列遞延的會計制度影響,導致2024Q4毛利率與EPS表現低於預期,甚至法人對2025年獲利預期出現下修。然而,2025-2026年營收成長路徑仍明確可期,法人預估2024-2026年EPS CAGR 高達65.06%,整體而言,短期獲利波動性大,但在產業趨勢、政策支持與訂單能見度的支撐下,世紀鋼成長動能依然強勁。