2025年5月19日(優分析產業數據中心)

穆迪(Moody's)終於動手了。作為三大信評機構中最後一個仍維持美國「AAA」評等的機構,穆迪在上週正式將美國主權信評下調一級,形同對美國長期財政可持續性給出負面判斷。

標準普爾(Standard & Poor's)在2011年首次將其降至「AA+」,為歷史破例之舉;而惠譽(Fitch)也於2023年8月跟進。這不僅僅是數字上的減分,更是對全球資本市場信心的一次實質打擊。

雖然此次調降尚不足以引發資產配置上的強制拋售潮,但市場對美債風險的重新定價已在進行中。

在債務總額突破36兆美元、赤字結構性惡化的背景下,美國國債作為全球基準「無風險資產」的角色,正面臨日益增強的信任壓力。對於以美債殖利率作為風險定價依據的全球資本市場而言,這場評等變動所釋放的訊號,值得高度關注。

信評下調背後:債務炸彈與赤字惡化

穆迪這次的降評,理由十分直接:美國政府的債務負擔已達到令人擔憂的程度,而財政政策缺乏約束力。目前國會正推動一項龐大的財政法案,俗稱「Big Beautiful Bill」,內容包括稅改、支出增加與社會安全網重整。

根據「負責任聯邦預算委員會」(CRFB)的估算,這項法案若通過,可能在未來十年內增加高達5.2兆美元的債務。

更令人擔憂的是,這些赤字可能並不會帶來明顯的經濟提振效果。摩根士丹利策略師Michael Zezas就指出,這樣的財政組合既不能刺激成長,也無助於控制長期債務規模,「我們走在一條不可持續的路上。」

債券市場的反應:「債市警察」悄然回歸

儘管大多數基金在S&P於2011年降評後已調整投資規範,避免因評等變動被迫拋售,但此次事件仍帶來市場心理層面的震盪。

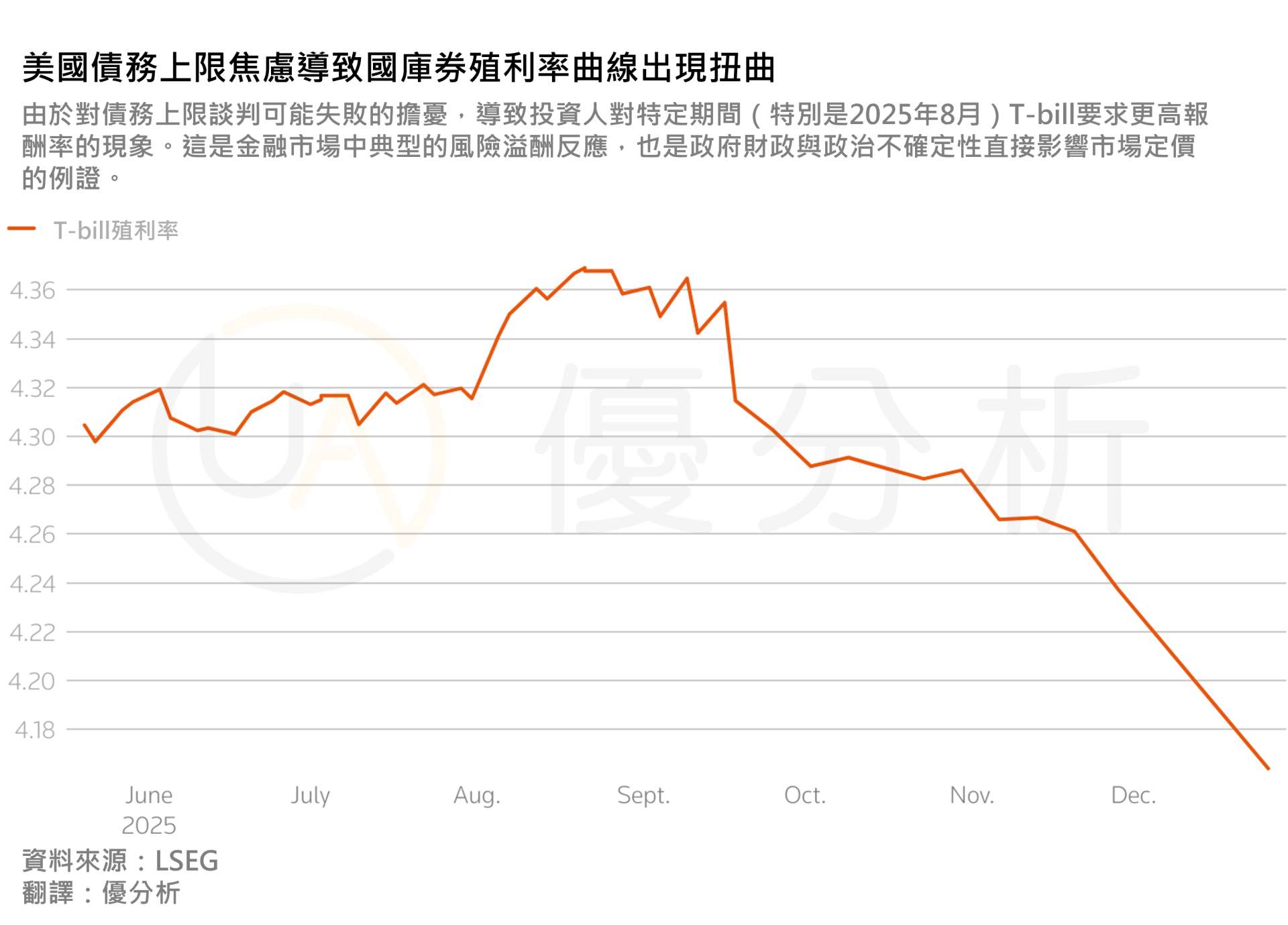

最明顯的反應體現在殖利率曲線上。短期國庫券(T-Bills)與8月到期債券的殖利率明顯上升,顯示市場對美國在「X日」前未能提高債限的風險有實質憂慮。

同時,10年期美債的風險溢價上升,反映投資人對長期財政風險的重新定價。

所謂「債券市場警察」(bond vigilantes)這一詞再次被提起,即當政府財政失控、政策不再可信時,市場會用提高利率的方式「懲罰」借貸者。這次,可能就是他們再度上場的時刻。

信評效應的外溢:全球市場的連鎖反應

🚩帶動全球債券利率走高

美國作為全球債市的定價基準,一旦其信用遭質疑,其他國家也將無法置身事外。

像義大利、日本等本身負債比重高、人口老化嚴重的經濟體,投資人將更傾向要求更高的利差作為風險補償。這等於提高了這些國家未來的融資成本,限制其財政調整空間。

🚩對新興市場資金流動與匯率的潛在衝擊

新興市場更為脆弱。美債殖利率一旦上升,資金勢必回流美國,導致新興市場貨幣貶值、債務壓力增加,甚至出現資本外逃的風險。這種「流動性收縮」在過去的歷史上曾多次引爆市場動盪,如2013年的「縮減恐慌」。

此外,美元資產作為「避險工具」的可信度也正在接受考驗。當美國的信用再也不能被視為絕對安全,全球資本配置的基本假設也可能被重寫。

信評是表象,關鍵在政策能否回到理性軌道

穆迪的這次動作,從某個角度來看,只是將市場長期的擔憂公開化、制度化。但它是否會成為引發市場全面反應的導火線,關鍵仍在於華府的政策選擇。

如果國會與行政部門無法就財政紀律達成共識、持續以赤字擴張換取政治紅利,那麼市場勢必會反映其不信任,不論是透過利率上升、美元資產折價,甚至是資金轉向其他市場的方式。

信評的下調本身或許不會立刻引發市場劇震,但它無疑是對美國財政未來的一次預警。真正的風暴,將取決於華府接下來的選擇,與市場是否還願意無條件買單。