微軟公佈財報優於預期,是否因為先前太悲觀導致我們不管,對於台股投資人來說,重要的是要從微軟各項業務中,挖掘出一些重要的投資趨勢。

授權圖片:達志影像/Reuters

由於微軟銷售的Office產品、雲端產品、企業軟體,全球消費者與企業都在買,只從微軟的業務數據,大概就可以讓你看出目前的消費景氣,更可以看出企業支出的需求變化。

小到連這篇文章,都必須透過微軟的軟體才能完成,你就知道微軟的代表性。

廢話不多說,讓我們先來看一些數字。

財務表現

-

營收為529億美元,YoY+7%。如果匯率不變則有+10%的增幅。

-

營業利益為224億美元,YoY+10%。如果匯率不變則有+15%的增幅。

-

稅後淨利為183億美元,YoY+9%。如果匯率不變則有+14%的增幅。

-

每股EPS為2.45美元,YoY+10%。如果匯率不變則有+14%的增幅。

業務表現

-

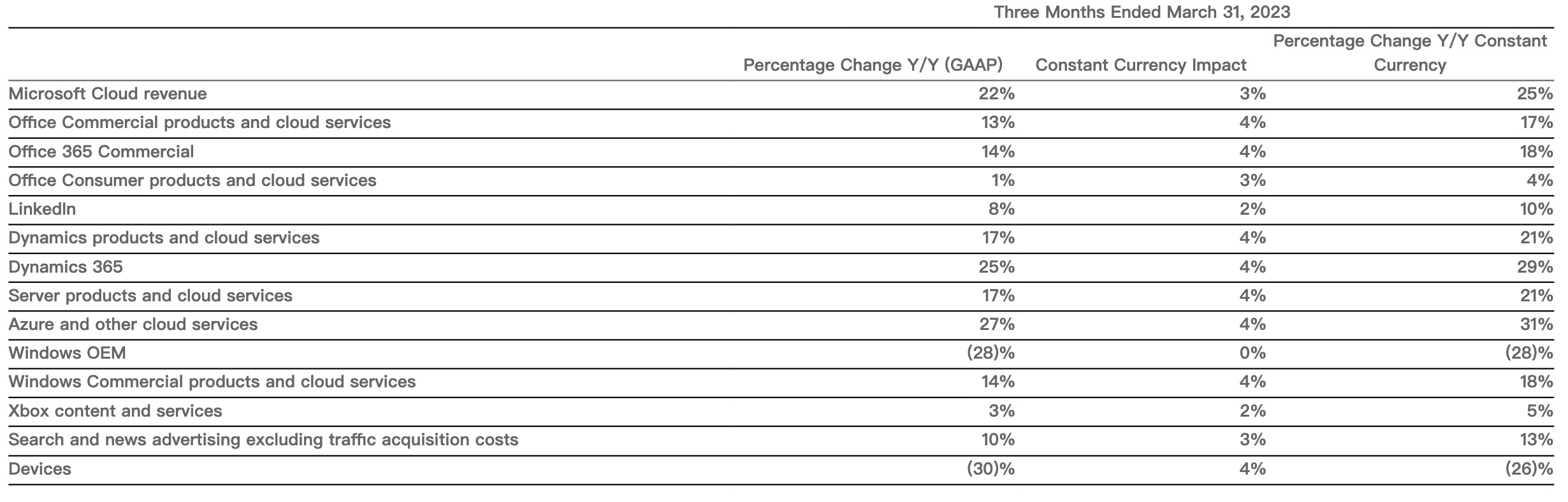

Office企業版及雲服務業務收入增長了13%,如果匯率不變則有+17%的增幅。

-

Office家用版和雲服務業務收入增長了1%,如果匯率不變則有+4%的增幅。值得注意的是Microsoft 365消費者訂閱人數已經增長到6540萬人。

-

LinkedIn的收入增長了8%,如果匯率不變則有+10%的增幅。

-

Dynamics企業軟體產品和雲服務業務的收入增長了17%,如果匯率不變則有+21%的增幅。

-

Dynamics 365企業軟體訂閱型產品和雲服務業務的收入增長了25%,如果匯率不變則有+29%的增幅。

-

WindowsOEM授權收入年衰退28%,如果匯率不變同樣是衰退28%的增幅。

-

Xbox收入增長了3%,如果匯率不變則有+5%的增幅。

總結微軟狀況

由於微軟產品遍及全世界消費者與大大小小企業,從微軟的業務表現可以看出來一個趨勢:

-

消費端確實很疲弱

-

但企業支出不減

從微軟各項企業收入來看,Office企業版以及客戶關係等企業用的軟體竟然都還可以成長10~30%,代表企業的支出部分是相對樂觀的情況。

從這點也可以看出現在的經濟局勢,通膨確實導致消費端非常疲弱,短期的消費產品庫存偏高,需要時間來解決,這關係著台股科技股的短期動能,庫存需要慢慢消化,所以短期動能還是一個「偏弱」的情況。

但由於AI興起與電動車產業激化了企業在投資上面不敢縮手(怕落後同業),所以長期的資本支出力量正在支撐著全球經濟,由於這股力量屬於長期趨勢,使得全球GDP在沒意外的情況下要陷入衰退的機率也不高。

尤其是Azure的Open AI客戶已經達到2,500個,比上一季增加10倍以上,都證明了AI的進步刺激到企業爭相投入研發,企業對於科技的支出不會因為景氣疑慮而停止。

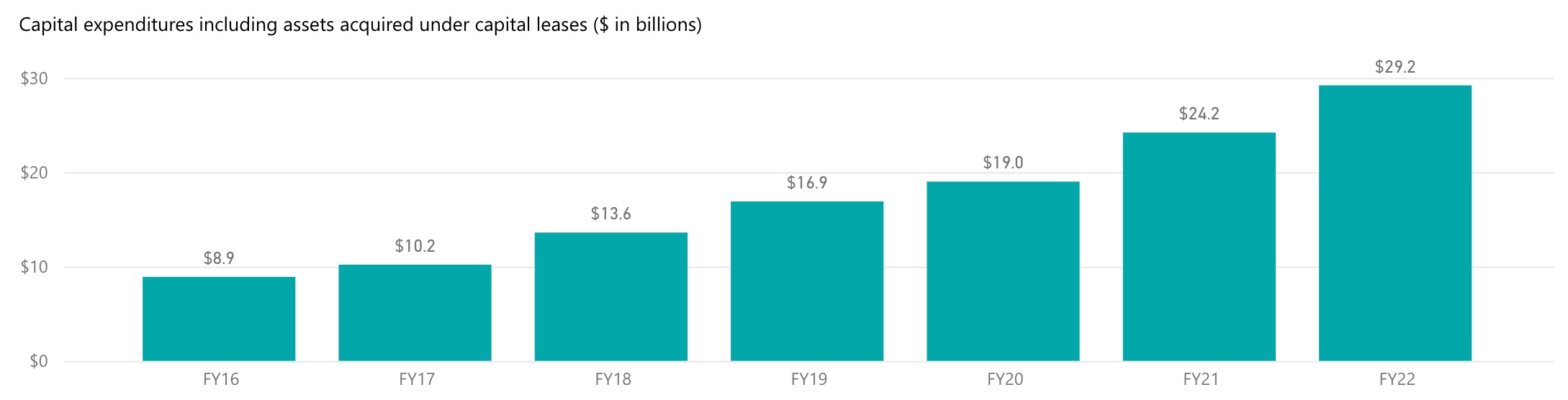

因此從微軟歷年的資本支出來看,也是呈現增長態勢。雖然尚未明確指示今年資本支出,不過微軟的獲利能逆勢成長,相信這筆支出不會停。

回到台股趨勢

在選股上,可以趁公司短期動能偏弱的時候,瞄準長期需求的成長,另外,產品直接賣到消費端的股票成長性會較弱,因為這塊市場沒辦法短期就恢復,必須等通膨下來才開始有機會。

但是假如公司的產品是賣到企業投資項目的,那這塊需求還是相對樂觀的,看到某一季稍微弱沒關係,下一季大概需求就出現了。

不過以上的前提,都還是要金融環境穩定,如果在聯準會對抗通膨的期間,金融體系又爆發風險的話,那麼這個看法可能又要重新調整評估一次了。