在台灣飲料市場競爭激烈中,大飲(1213-TW)像個不倒翁,即使歷經債務纏身、掏空疑雲、品牌淡出主流,依然倖存並正尋求翻身契機。

1965年推出的「蘋菓西打」是許多人童年的味覺記憶,在過去十年陷入各種風波,營運一度低迷。然而,隨著公司財務重整與品牌再造計畫啟動,市場再度聚焦這個曾把蘋菓西打賣到年收入逾6億的飲料鳳凰,能否浴火重生,重新回到台灣人的餐桌?

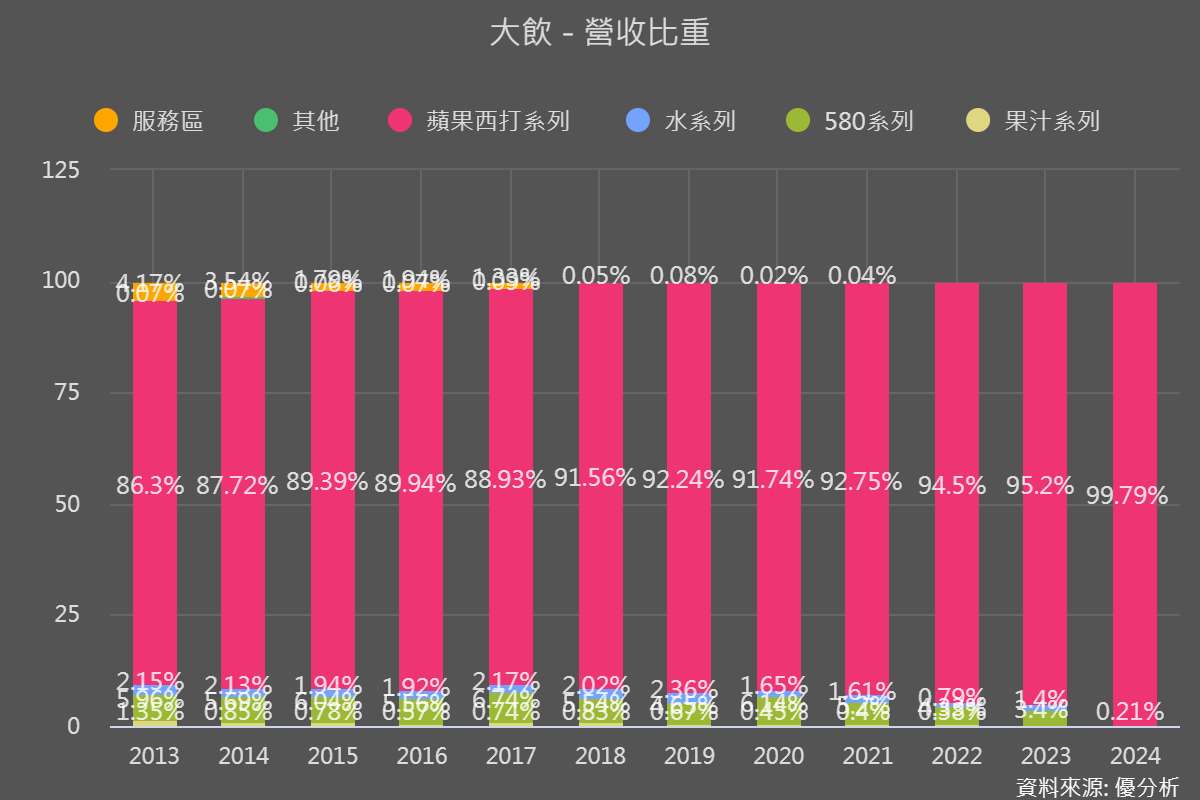

大飲(1213-TW)背後的經典品牌「蘋菓西打」,這個產品貢獻了公司高達 95% 的營收,市佔率穩居果汁汽水第一品牌,碳酸飲料整體則排名第三。這種單一產品高度集中,雖然讓品牌力成為最大護城河,但也意味著公司極度依賴單一商品,抗風險能力有限。

尤其碳酸飲料市場每年都在負成長,雖然蘋菓西打因為果汁汽水的差異化定位,受到的影響相對較小,但整體產業結構性下滑的趨勢,仍對公司長期發展有很大的壓力。

營收暴衝背後的真相,研發新產品能否帶來新動能?

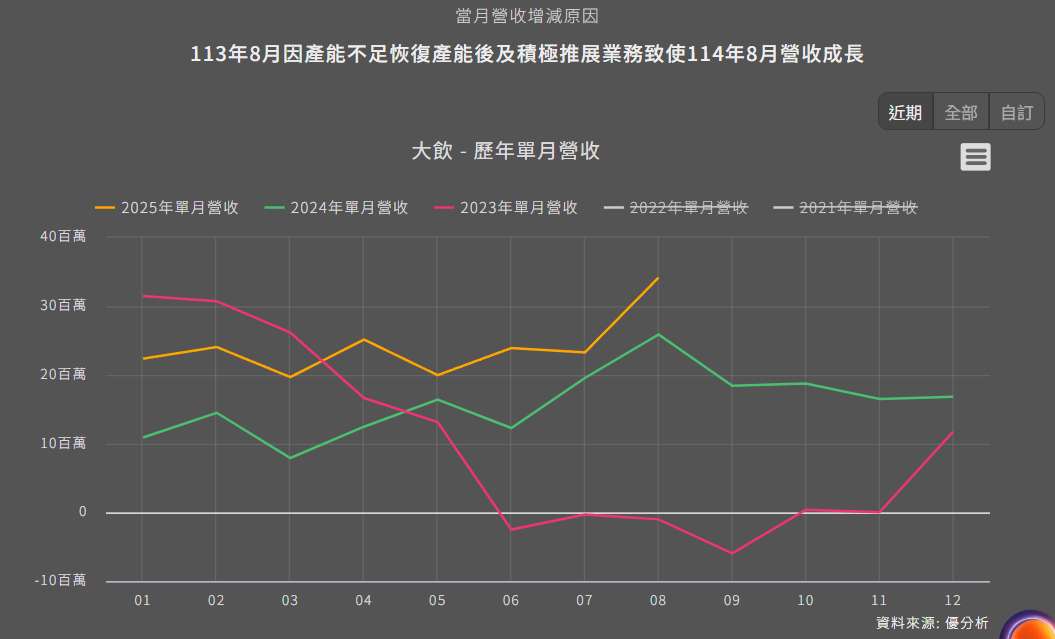

大飲(1213-TW)8月營收3417.6萬元,月增46.75%,年增31.96%。公司表示成長主要來自先前產能不足的情況獲得改善,隨著現在恢復正常致出貨動能回升;同時也積極拓展業務爭取營收成長。

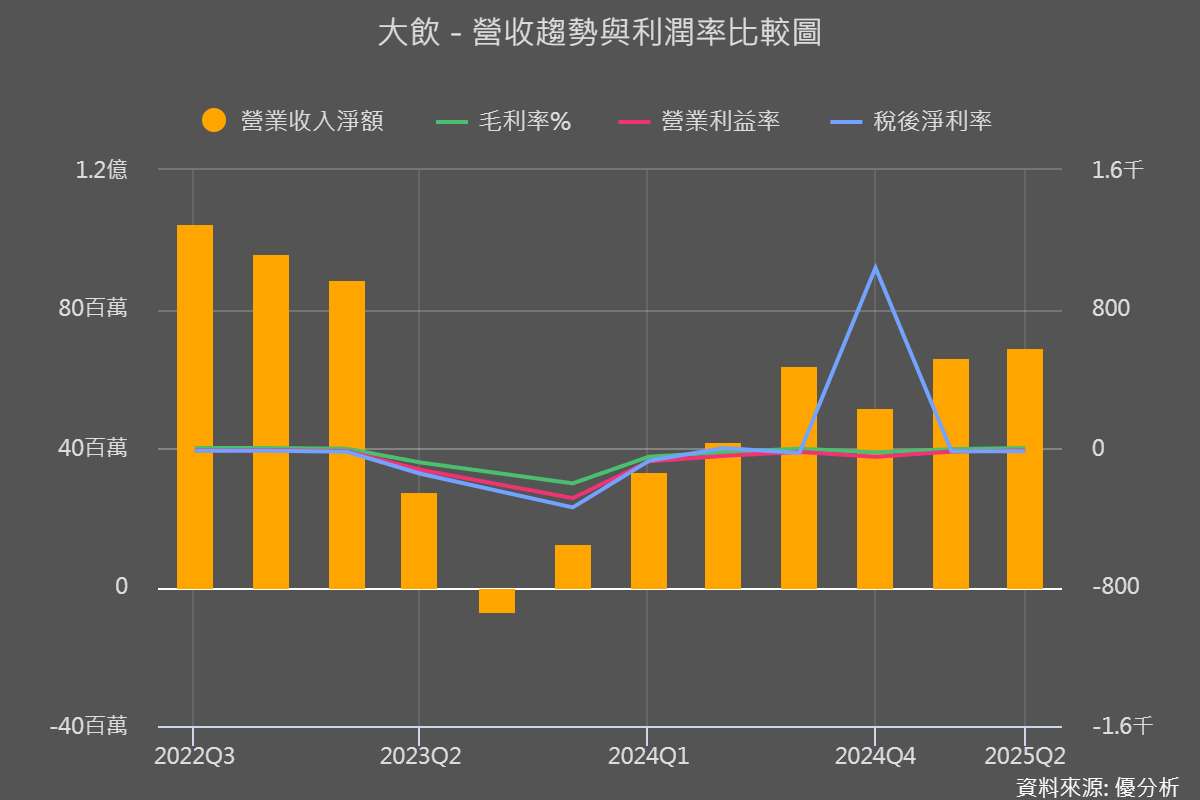

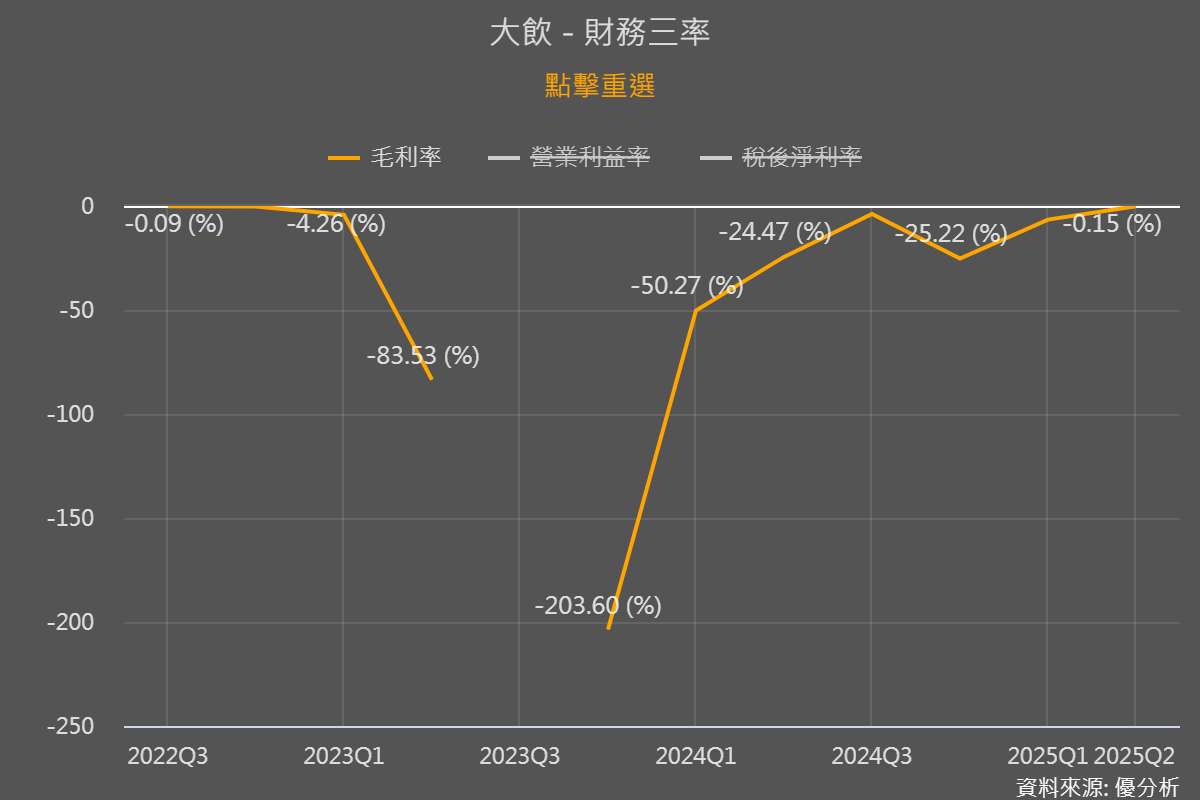

2024年公司營收1.91億元,年增58.27%,稅後淨利4.93億元,每股盈餘(EPS)8.71元,睽違六年後首度轉虧為盈,並創下歷史新高。這數字看起來很亮眼,但細看會發現,這波獲利主要來自於公司賣掉高雄土地的一次性利益,而不是本業成長。這種靠資產處分帶動的獲利,對於長期經營來說,並不是可持續的動能。

因此公司表示,未來每年將投入年營收 2%-3%作為研發費用,用以研發具機能性與天然健康的飲料,順應消費者健康意識提升的趨勢,及增加市場競爭力。

短期內,預估新產品有望帶來10%營收成長,長期則希望靠「大西洋」系列產品帶動20%成長。這些規劃方向正確,但新產品能否快速打開市場、分散蘋菓西打的營收依賴,還有待觀察。

產業結構壓力與通路主導權

雖然蘋菓西打擁有品牌護城河的優勢,整體市佔率約3%,不過台灣飲料市場結構正在快速變化,正面臨大型通路商強勢主導價格、合約成本逐年增加的壓力。

同時還需面臨原物料價格上漲、國際供應鏈不穩定,也讓成本控管變得更困難。

這種情況下,產品毛利空間被壓縮,必須靠行銷活動與新產品來維持邊際利益,以及擴展海外市場,以滿足市場需求及維持公司成長。

品牌老將的下一步

蘋菓西打回歸只是第一步,大飲(1213-TW)若能順勢延伸推出新口味、低糖或健康訴求的產品,才有機會吸引新一代消費者,並降低目前產品過度集中的風險。

短期來看,公司能憑藉蘋菓西打這個金字招牌,在復產及產能投入的支撐下維持營運穩定,但面對產業結構轉變、通路壓力等多種挑戰下,未來能否靠新產品與品牌力再創高峰,還需要更多實質數據驗證市場接受度與毛利貢獻,才能判斷復甦能否轉化為持續的獲利循環。