2024年9月20日(優分析產業數據中心)——

德國汽車產業正面臨前所未有的挑戰,尤其是Volkswagen(VW)這家汽車巨頭。為何福斯汽車如此受人關注,因為它不但是全球最大汽車製造廠,也是德國的龍頭。在德國汽車工業110萬就業人口中,福斯就佔了一半,所以引發了工會強烈的抗爭。

近期,VW的高層管理團隊表示,該公司可能會首次考慮關閉德國本土的工廠,VW的財務主管阿諾·安特利茨(Arno Antlitz)指出,歐洲汽車市場在疫情後的需求未能恢復,預計未來每年銷售量將僅為1400萬輛,這比疫情前的1600萬輛大幅下降,造成約50萬輛的需求缺口,這相當於兩個工廠的產能。

這一情況反映出德國汽車行業內部的緊張局勢,尤其是在高能源和勞動成本的壓力下,VW及其他德國傳統汽車製造商如Mercedes-Benz和BMW都面臨著日益激烈的市場競爭。

BMW狀況,前所未有

德國BMW車廠最近也面臨多重挑戰,導致其2024年的利潤預測和交付預測被下調。BMW近期宣布召回約150萬輛車,原因是經2年調查發現,受德國大陸集團(Continental)所供應煞車系統故障問題所影響。

BMW稱這是重大衝擊事件、非僅單純召回事件,將導致BMW成本上升。BMW預計2024年的息稅前利潤率(EBIT)將介於6%至7%之間,這一數字較之前預測的8%至10%顯著下降。這一調整主要是由於與德國大陸集團(Continental)供應商相關的技術問題,特別是與煞車系統(IBS)有關的交付停止,以及中國市場需求持續疲軟的影響,這只是供應端的問題,銷售端也面臨挑戰。

在中國市場,BMW的銷售表現不佳,這一情況與其他汽車製造商面臨的挑戰相似。中國作為全球最大的汽車市場,對於BMW的業務至關重要,但目前的經濟環境和消費者需求的減弱使得BMW的銷售受到壓力。

此外,BMW還面臨著來自競爭對手的壓力,特別是來自中國的電動車製造商。這些競爭者不僅在價格上具有優勢,還在技術創新方面迅速追趕。

BMW的管理層已表示,將會進一步評估其生產設施的效率,並考慮可能的成本削減措施。這些措施可能包括對某些工廠的關閉,這在德國汽車行業中是前所未有的。工會方面則表示將會對此進行強烈反對,並尋求保護工人的工作權益。

賓士二度下修財測

最近,梅賽德斯-賓士在2024年再次下調了其全年利潤預測,這是短短兩個月內的第二次調整。主要原因是中國市場的銷售量持續下滑,與福斯跟BMW的情況一致。

在中國,豪華車市場的需求疲軟,加上消費者支出減少,導致梅賽德斯-賓士不得不調整其2024年的利潤預期。根據報導,梅賽德斯-賓士汽車部門現在預計調整後的獲利率將在7.5%至8.5%之間,這比之前的10%至11%大幅下降。

此外,梅賽德斯-賓士集團的稅前利潤(EBIT)預計將顯著低於去年的水平,工業業務的自由現金流也將顯著低於前一年的水平。這一系列的調整反映出該公司在面對高昂的生產成本和激烈的市場競爭時,正面臨著前所未有的壓力。

施加關稅打到了誰?

因為德國汽車工業高度依賴出口,2023年創造的5,640億歐元營收中,有近70%來自海外市場。

所以看完以上三家公司的狀況後,就能非常清楚德國汽車工業的問題。供應端的問題好解決,但市銷售端面臨的汽車需求下滑以及中國汽車品牌的競爭,卻是棘手的問題。

需求下滑有多重因素,疫情後的銷售增長已經滿足了部分換車需求,另外,歐盟對中國施加高關稅,也讓歐洲汽車成本上升,進一步阻礙了汽車銷售量。

尤其是電動車的部分,根據最新銷售數據,歐盟8月汽車銷售創三年新低,主要是被電動車所拖累,因為仔細一看,電動車銷售竟然暴跌了44%,德國降幅甚至高達69%。

另外,隨著歐洲政府補貼結束,電動車需求下滑,再加上更嚴格的排放法規,進一步增加了德國汽車業的壓力,這些因素歸納起來,都會讓導致汽車終端銷售價格居高不下,阻礙到銷售回升。

而上述的種種狀況,除了利率可望下降有點利多以外,其他結構性因素在短期內都沒有迴轉的餘地,所以這些大廠才會意圖執行「前所未見」的關廠行動。

影響所及

隨著德國汽車產業面臨需求下滑的挑戰,台灣供應鏈企業也正承受壓力。許多台灣公司為德國車廠提供零件及技術支持,如巧新、恒耀、世德等企業的部分營收高度依賴於德國市場。因此,若德國車廠如Volkswagen、BMW、Mercedes-Benz等因需求減少而關閉工廠或減少產能,這些台灣供應商的訂單勢必受到不同程度的影響,進而影響企業營收與未來展望。

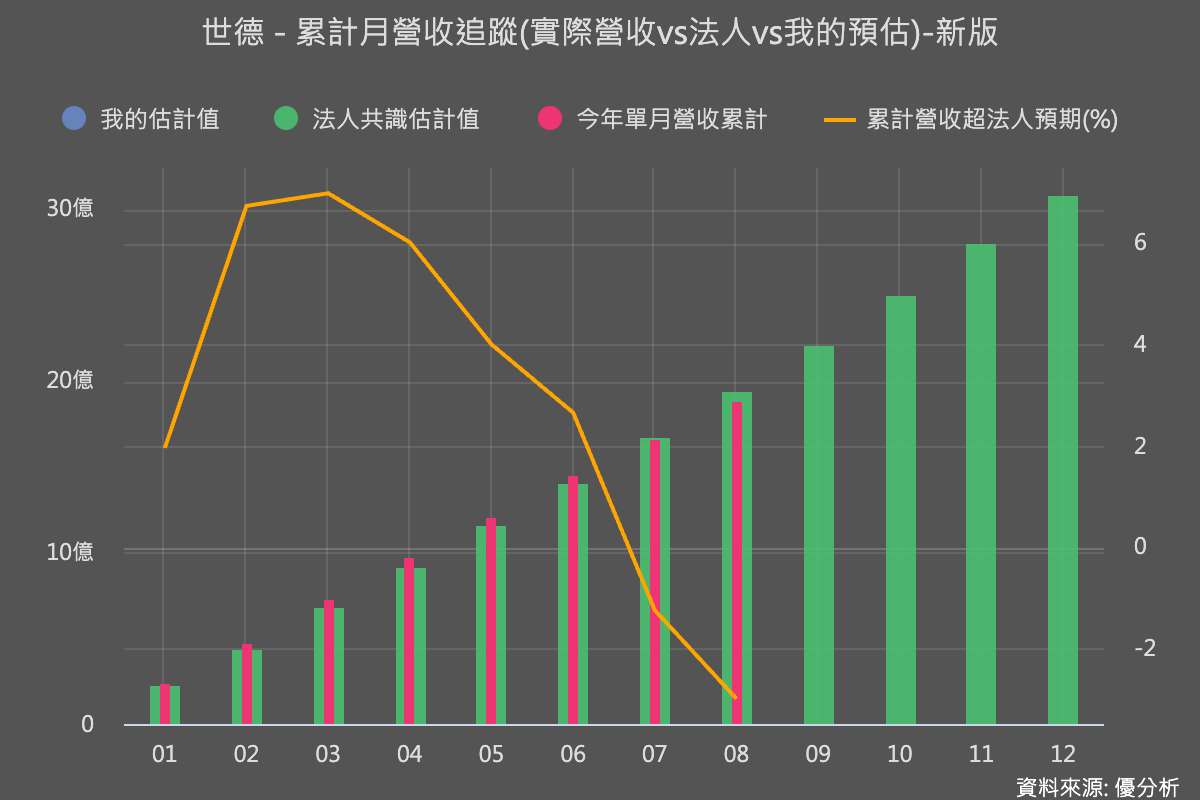

不過若公司能有其他地區營收可減緩衝擊,仍可能會是被低估的標的。舉例來說,世德(2066-TW)為全球汽車大廠供應各種扣件及零件。其德國工廠生產汽車零件及電動車零件,客戶包括歐洲一線汽車品牌。8月營收2.2億元,年減2.2%,下半年之後營收開始不如預期,背後原因就是歐洲市場表現不佳拖累了整體業績。但是展望2025年,世德仍持續擴大其美國業務,美國新廠預計在2025年Q1開始量產,這將有助於支持美系客戶需求,並緩解歐洲衰退的風險。

以下整理:台灣主要供應鏈企業概況

-

世德(2066-TW):為全球汽車大廠供應各種扣件及零件。其德國工廠生產汽車零件及電動車零件,客戶包括歐洲一線汽車品牌。世德工業(2066)近期的業績表現受歐洲車市低迷影響,但北美市場訂單保持強勁。

-

恒耀集團(8349-TW):恒耀的主要銷售市場之一是德國,其扣件產品供應給德國汽車製造商。德國銷售占其營收的23%,若銷售狀況不佳,可能會影響整體業績。

-

敬鵬(2355-TW):敬鵬今年以來的銷售情況就開始偏弱,特別是德國汽車市場需求減弱,這使得敬鵬對車用PCB市場的展望轉趨保守。

-

巧新(1563-TW):專注於生產鍛造鋁合金輪圈,德國市場佔其總營收的23%。主要客戶包括Mercedes-Benz、Jaguar Land Rover、Porsche等。巧新在德國設有塗裝廠,為歐洲客戶提供定製化產品表面處理。

-

宇隆(2233-TW):高度依賴汽車產業,客戶包括Bosch、聯合汽車電子等,汽車零件營收佔比達73%,歐洲營收佔比28%。

-

和大(1536-TW):和大(1536)是一家專注於汽車傳動系統零組件的製造商,主要產品包括汽車變速箱、齒輪組、輪軸等動力傳輸系統。公司主要客戶包括BorgWarner、Tesla、Punch、BYD、Eaton和澳洲BRP等。雖然營收有54%主要來自美國車廠,但近年來自歐洲比重攀升至27%。德國汽車市場需求減弱,也可能對和大的業務產生一定影響。但同時,和大與BYD等車企合作,預計隨著電動車市場的成長,2024年的出貨量及營收將呈現雙位數增長。

-

百達-KY(2236-TW):2001年之後跨入汽車零部件生產(如門鎖、排氣管掛勾、座椅調角器等)與機車零部件生產,分別於中國無錫、中國鹽城、印尼雅加達及匈牙利成立生產沖壓廠。在汽機車零件領域占有一席之地,且為BYD的重要供應商之一。BYD的新專案已帶動其營收增長,預計2024年BYD將繼續為其提供強勁貢獻。但需要注意的是,公司同時也有出貨給上汽/上海大眾(VW)、上汽通用別克與雪佛蘭等。

-

智伸科(4551-TW):主要服務於汽車工業,特別是新能源車市場。亞洲營收占比59%,歐洲佔比約16%。隨著中國新能源車滲透率持續提升,智伸科在電動車、油電混合車以及氫能源車等領域的布局進展迅速。其中汽車應用的產品主要為剎車系統、引擎與零 組件、轉向系統零件以及其他汽車零件類等。在智伸科的年報中有提到,汽車客戶以OEM的Tier 1供應商為主,包括Continental、Bosch、Cummins、Delphi、BorgWarner等。

-

胡連(6279-TW):胡連的營運主要來自中國市場,2023年中國市場佔其營收約80%。其主要客戶包括吉利、長安、比亞迪、奇瑞和上汽通用五菱等中國自主品牌車廠。這些車廠的營收成長性均優於產業平均,胡連因此受惠於中國汽車品牌的全球市占率擴大。

-

麗清(3346-TW):麗清的LED車燈模組主要出貨給中國車廠,受惠於中國車廠陸續發布多款新車且具設計感的車型外觀,有利於其新專案出貨。中汽協預估2023年中國乘用車銷售量將年增3%,麗清的車燈業務營收預計年增9%~10%。

-

勤美(1532-TW):公司的金屬成型部門主攻汽車應用市場,受惠於中國車市復甦趨勢,傳動、剎車系統零組件需求將成長。德國和日本競爭對手陸續退出市場,使得勤美在德國商用車零件大廠和日系乘用車零部件大廠的訂單份額有望增加。