2025年3月31日 (優分析產業數據中心)

根據IEA最新報告,2024年對全球能源系統來說,是關鍵轉捩點的一年。雖然各類能源皆有發展動能,但綠色能源與天然氣無疑是最大的贏家,而石油和煤炭的使用則面臨更多結構性挑戰。

電力需求成長加快

2024年全球能源總需求成長 2.2%,高於過去十年平均增幅。成長主要來自新興與發展中經濟體,佔整體增幅的八成以上。

全球電力生產總量增加約 1,200 太瓦時(TWh)。而2024 年全球電力部門碳排放量下降了約 1%,為歷史首次在能源需求成長背景下達成碳排下降,顯示低碳電力占比提升帶來結構性變化。

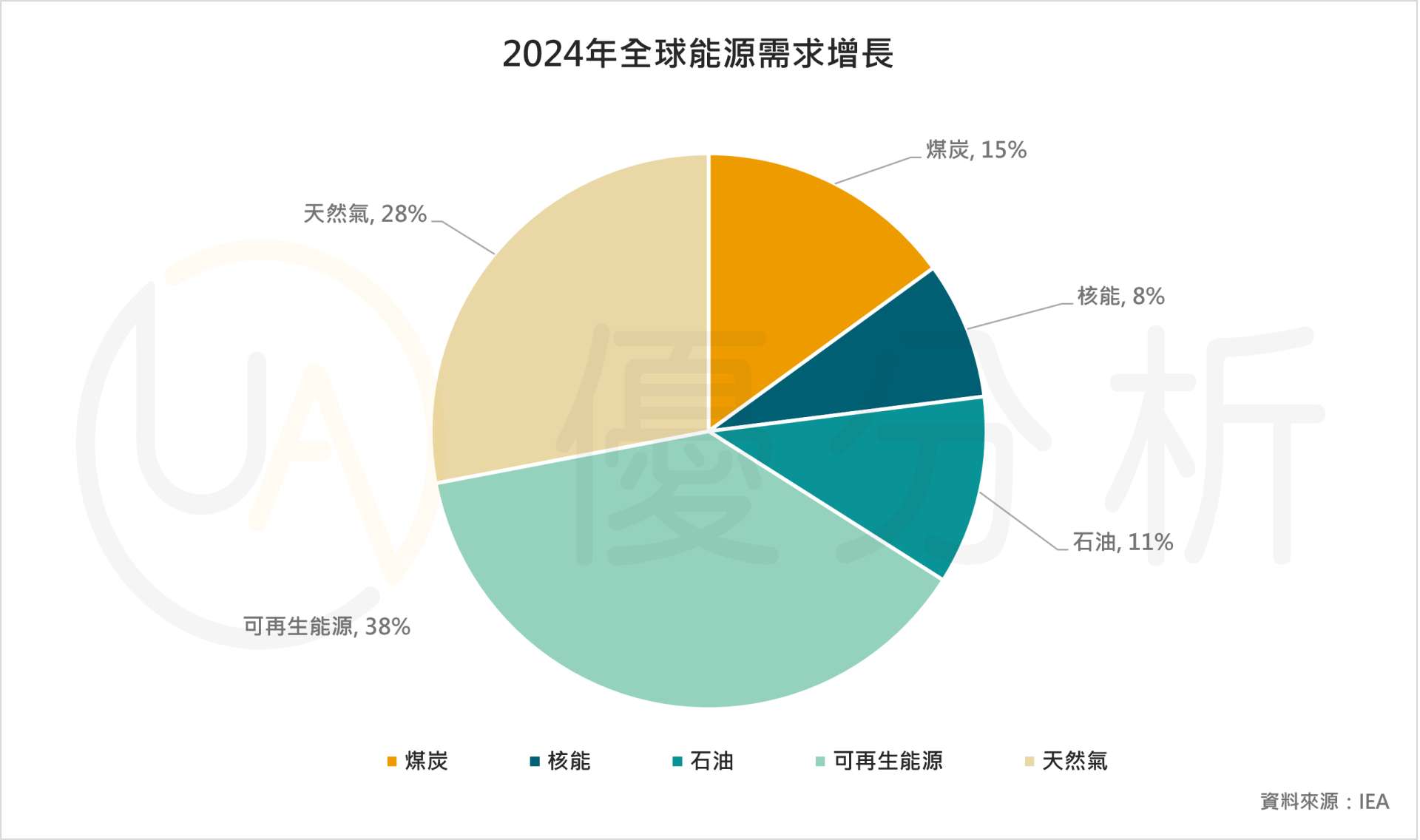

※圖表顯示,2024年可再生能源佔據最大份額(38%),顯示其在全球能源增長中已成為主力。天然氣位居第二(28%),反映其在亞洲市場的彈性與調節角色。煤炭與石油分別佔15%與11%,而核能則為8%。整體而言,低排放能源(可再生與核能)合計已超過總增長的一半,凸顯能源結構正逐步邁向低碳化。

再生能源領跑發電增量,中國遠遠領先全球

2024 年全球新增再生能源發電容量達 700 GW(吉瓦),連續第 22 年創下歷史新高。這些新增容量,加上核能發電的成長,使得全球新增電力供應中有 80% 來自低排放來源。

中國是再生能源擴張的主力,佔全球新增容量的三分之二。且2024 年太陽能與風能的新增裝機容量總和為歷年之最。此外,中國的再生能源投資佔全球總量的 60%,也是首次再生能源在中國的年度電力新增中超過火力發電。

煤炭需求持平略升,但使用集中於少數國家

儘管再生能源快速擴張,煤炭依然在部分地區佔有一席之地。不過,煤炭在全球電力結構中的占比已降至 35%。

中國與印度仍是全球煤炭使用的核心,中國約 60% 的電力來自煤炭,印度則接近 75%。兩國同時也是煤炭的最大進口國與生產國,並傾向政策上優先使用國內供應來源。

儘管煤炭總需求小幅上升,但在非洲與東南亞地區,部分國家如越南、印尼開始出現煤電轉型政策,包括補貼再生能源與中止新建燃煤電廠。

天然氣需求創歷史新高,亞洲為主要推手

天然氣在 2024 年的表現同樣亮眼。IEA 指出,天然氣需求年增 2.7%,高於 2019–2023 年平均僅 1% 的年增率。

中國是主要推動國,因為熱浪導致冷氣需求激增,以及改用液化天然氣(LNG)卡車,帶動需求上升。

這顯示亞洲國家對 LNG 持續有興趣,但價格需具競爭力。未來 LNG 生產商需在「量增」與「高價」間取得平衡。

石油需求成長放緩,轉型壓力加劇

石油是本次報告中的相對「弱勢能源」,2024 年全球石油需求僅增加 0.8%,成長動能主要來自石化業。交通部門使用的石油需求明顯放緩。

此一趨勢為結構性變化:包括中國的電動車普及、LNG 卡車使用增加,以及高速鐵路取代區域性航空與長途公路運輸等。

2024 年中國電動車銷量佔其新車市場 40%,大幅降低汽油與柴油需求;全球 EV 銷量達 1,300 萬輛,創下歷史新高。

結論:再生能源成為主角,化石燃料面臨政策與市場雙重壓力

儘管石油與煤炭的需求仍在增長,但成長速率已遠不及再生能源。IEA 指出,未來幾年全球能源的發展方向,將由亞洲等快速成長市場決定,而這些地區正持續推進低碳轉型。

若各國能堅持當前能源政策與淨零承諾,2025–2030 年期間全球電力排放將進入持續下滑階段,為全球達成氣候目標打下基礎。

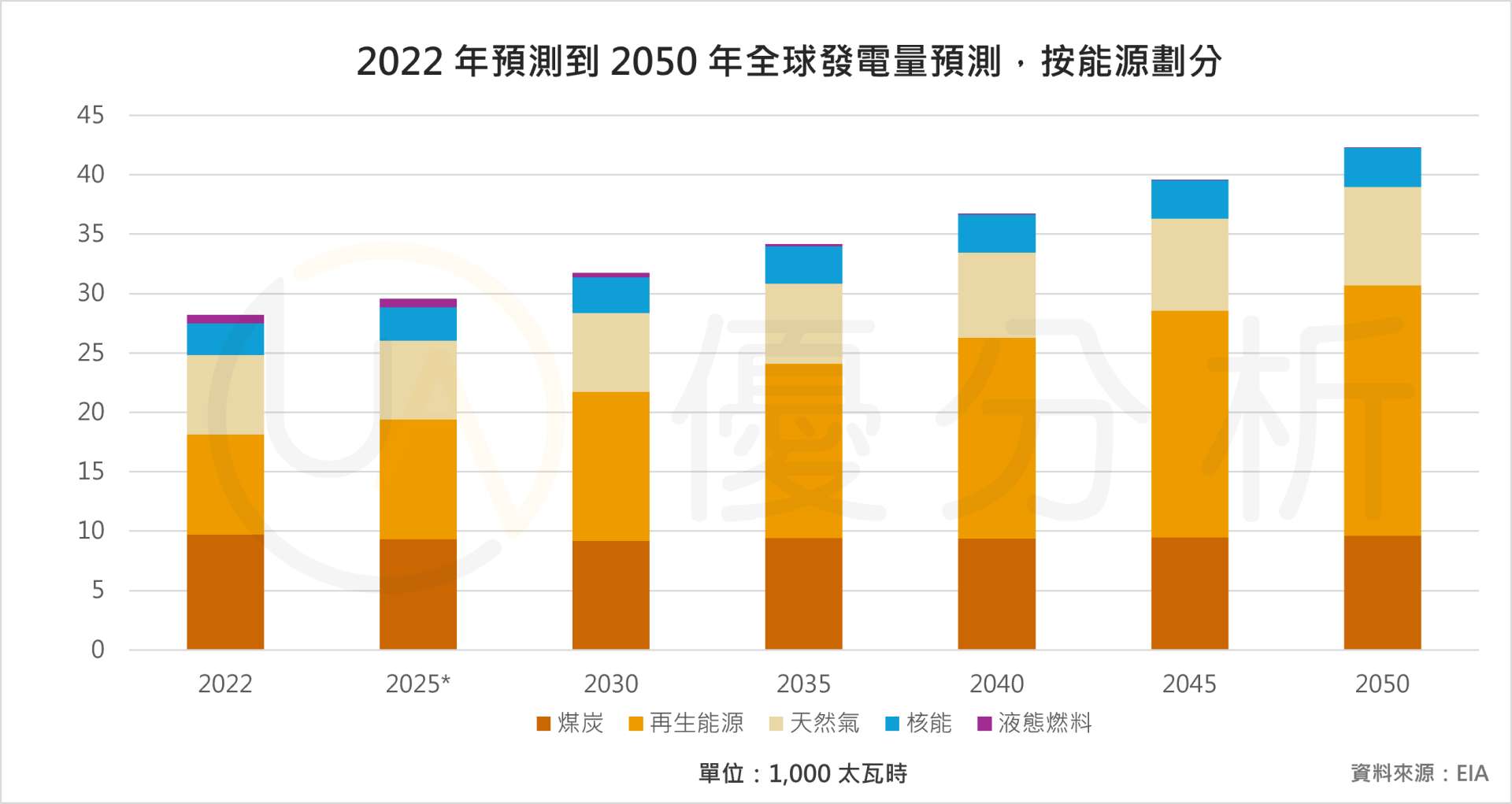

※根據圖表,可見再生能源將穩定上升,並於 2040 年後超越煤炭與天然氣,成為全球發電主力。核能與天然氣預計持平或微幅增加,而液態燃料的比重則始終偏低。這反映出全球能源轉型方向正逐步朝向去碳化與多元化邁進。