台灣相關供應鏈(包括但不限於):

- 台揚(2314-TW):台揚是全球直播衛星電視接收器的領導廠商之一,設計和製造的衛星電視接收降頻器(LNB)涵蓋多個頻段,主要客戶包括北美和歐洲的直播衛星電視業者。

新復興(4909-TW):新復興製造LNB電路板,並間接出貨給北美的DirecTV和Dish Network,這些公司是美國主要的衛星電視服務提供商。

啟碁(6285-TW):啟碁的產品線包括Connected Home,主要客戶為北美的Direct TV、AT&T和Verizon,提供DBS、Home Gateway等產品。

2024年9月4日(優分析產業數據中心)- 美國衛星電視提供商行業正面臨嚴峻的挑戰,主要受到串流媒體服務的興起和消費者收視習慣改變的影響。根據優分析的數據顯示,該行業的總收入從2019年到2024年以年均-6.4%的速度下降,預計到2024年總收入將降至402億美元,並在2024年至2029年間進一步下降至344億美元,年均下降率為-3.1%。這一下降趨勢主要歸因於消費者日益偏好選擇Netflix、Hulu和Disney+等網路串流服務,而非傳統的衛星電視訂閱。

市場規模與行業變動

行業的衰退也反映在就業和企業數量的減少上。從2019年到2024年,行業的就業人數年均下降-7.7%,到2024年僅剩70,745名雇員。企業數量同期內也下降了-3.2%,僅剩下413家企業。未來幾年,這一趨勢預計將持續,顯示市場不斷萎縮和競爭壓力增大。

行業的盈利能力也大幅受挫,總利潤從2019年到2024年以年均-6.8%的速度下降,2024年的預計利潤為44億美元,利潤率為10.9%。這些數據反映出,由於市場需求的持續下降和運營成本的上升,衛星電視提供商正面臨日益加劇的市場挑戰和財務壓力。

產品與服務類型

美國衛星電視提供商的產品與服務主要分為基礎電視套餐、高級付費頻道和按次付費服務等類型。基礎電視套餐為行業的基石,提供一組標準頻道以較低價格吸引價格敏感型消費者,但隨著網路串流平台的興起,需求逐漸減少。雖然基礎套餐仍是主要收入來源,但其佔比正在下降。

高級付費頻道,如體育賽事和電影頻道,則是提高每用戶平均收入(ARPU)的重要來源,尤其吸引大量忠實觀眾。按次付費服務(PPV)允許消費者按次付費觀看特定的現場賽事或特別節目,這種模式在重大體育賽事期間的收入特別可觀。隨著技術的發展,一些公司如HughesNet和Viasat也開始將衛星電視與高速衛星寬頻相結合,提供一體化解決方案,進一步推動利潤和收入增長。

競爭情況

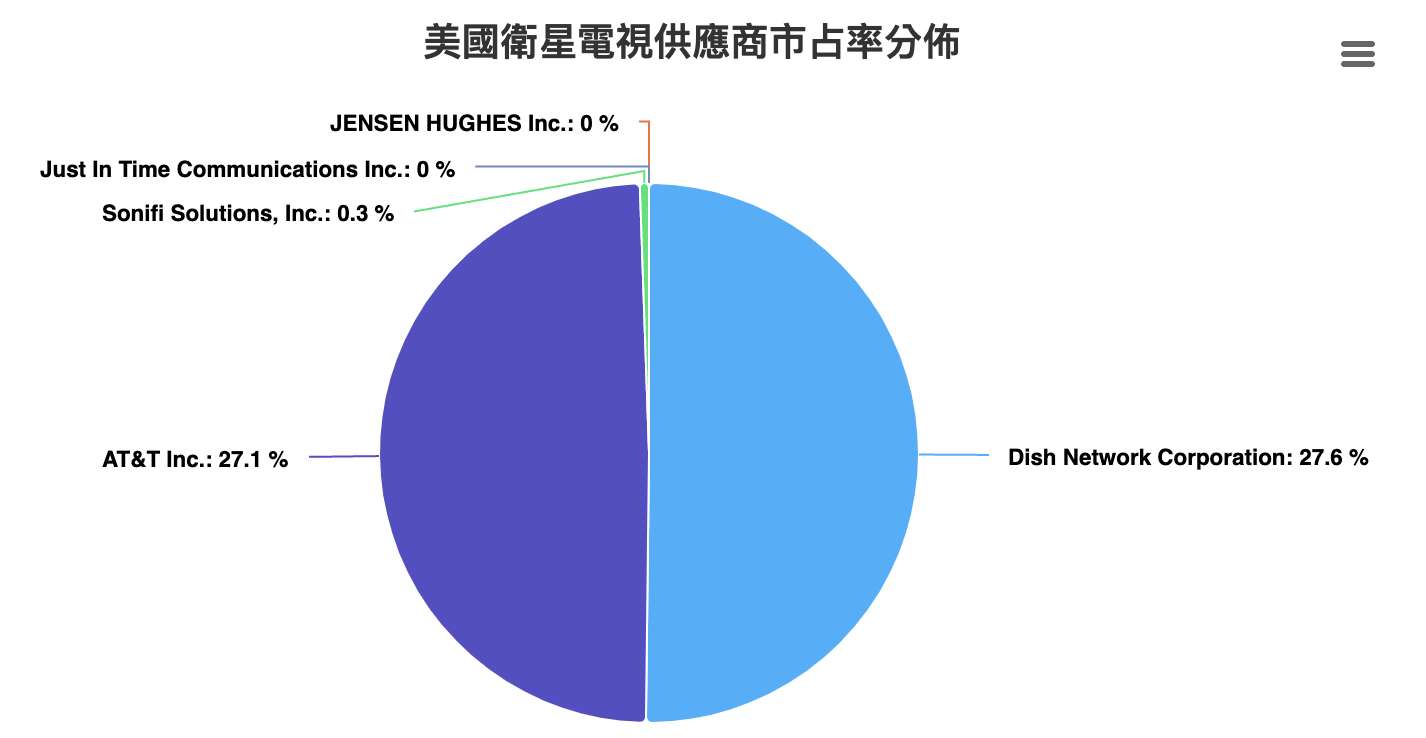

美國衛星電視提供商行業的競爭格局高度集中,主要由AT&T(T-US)和Dish Network(DISH-US,已下市)等大型企業主導,兩家公司共佔據了將近一半的市場份額。根據優分析產業數據中心所提供的數據,AT&T和Dish Network在2024年的市場份額分別為27.1%和27.6%。然而,擴大市場份額變得愈加困難,新的訂閱用戶增長有限,競爭壓力不斷增大。

延伸閱讀:Dish Network意外轉虧,因付費電視訂閱戶數量下降

行業的高進入門檻和巨大資本需求,使得新進入者難以與資金充足的現有企業競爭。小型提供商則專注於特定地區或細分市場,如宗教頻道或多語種頻道,以滿足特定觀眾群體的需求。

網路串流服務(如Netflix、Hulu和Disney+)的快速崛起,對衛星電視提供商構成了強大威脅。隨著技術進步和網路速度的提升,這些串流平台能提供更高質量的觀看體驗,進一步分食市場份額。因此,衛星電視提供商必須加強創新,發展5G網絡整合和智慧電視互動技術,以應對挑戰。

未來展望

未來,隨著老年核心用戶群體的逐漸減少及年輕一代偏向網絡串流平台,該行業將繼續面臨挑戰。儘管如此,某些利基市場,如多文化和偏遠地區的用戶,將繼續提供一定的需求支撐。未來的成功將取決於衛星電視提供商能否開發混合模式並整合流行的串流服務,為消費者提供更具吸引力的內容和套餐選擇。