2025年6月18日 (優分析產業數據中心)

這幾年來,世界各地的飛行亂象越來越頻繁,自2019年起,影響全球旅遊的中斷因素不斷累積,包括COVID-19疫情、極端氣候、地緣衝突、飛安事故、航管人力不足與電腦系統癱瘓等。

美國紐瓦克機場5月因跑道施工與空管短缺導致大量航班取消與轉降,近期更因以色列空襲伊朗事件,造成數千航班被迫改道,嚴重衝擊中東航線。

這些突發情況往往瞬間蔓延,從一地癱瘓擴及全球航網,而這樣的情況已經不是個案,而是形成了一種「新常態」。

🧾 標準保險跟不上實際風險,高階保單成為主流選項

就算買了保險,真的有保障嗎?事實是,很多基本保單在條款中會排除掉「戰爭」、「政治風險」、「極端天氣」等項目。換句話說,最可能出問題的時候,它偏偏不賠。

這就是為什麼,越來越多旅客轉向高階旅遊保單(Premium Travel Insurance)——它們價格比較高,但保障內容更全面、彈性也更大。

根據美國Squaremouth平台的觀察,「取消任何原因」(Cancel For Any Reason)型保單的銷售年增率達34%;歐洲旅客的投保比例也比去年成長了3%。

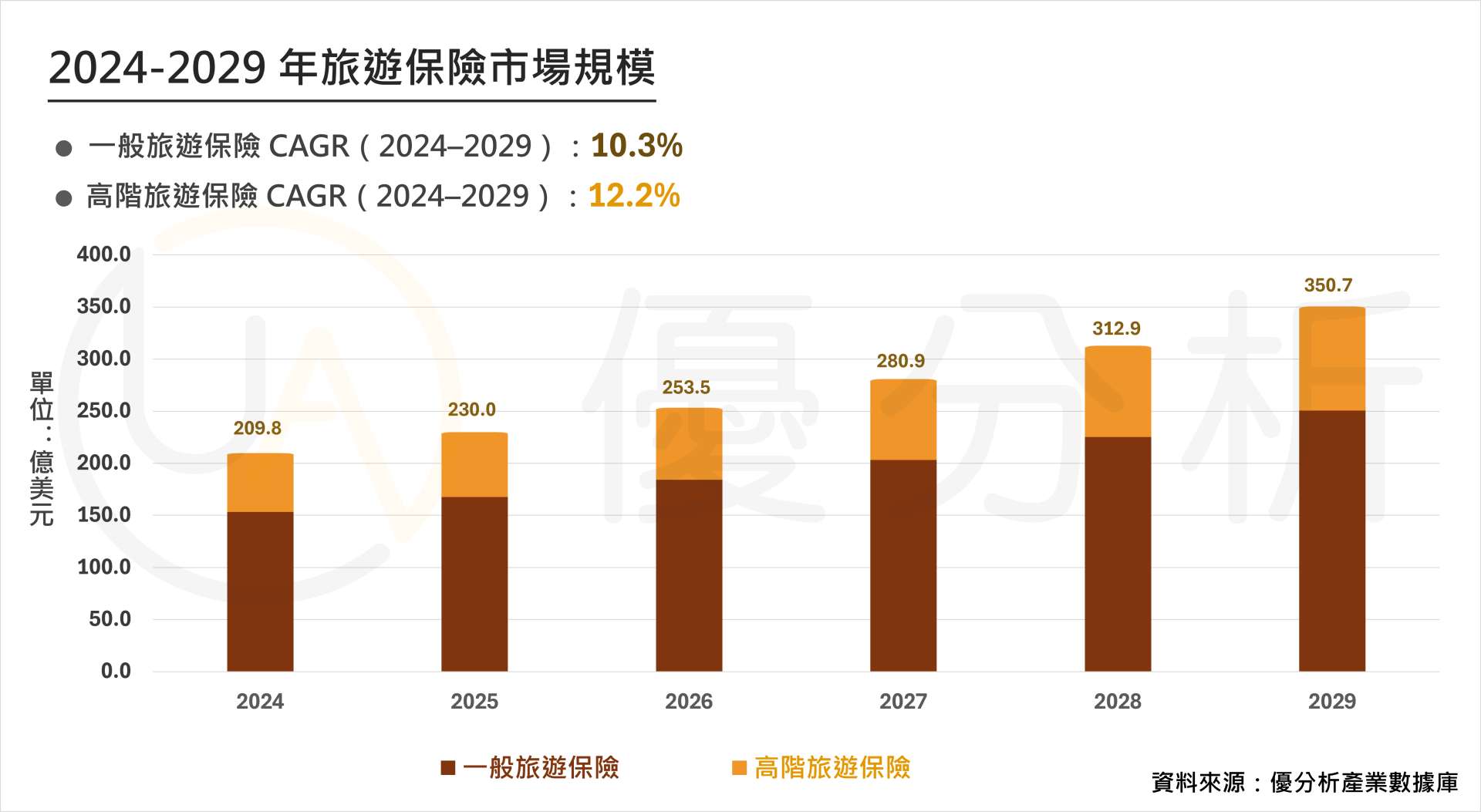

2024年全球旅遊保險市場規模達209.8億美元,預計到2029年將成長至350.7億美元,年均成長率達10.8%。其中,高階旅遊保險雖然2024年僅占市場的26.9%,但以12.2%的年均速度成長,是目前最具潛力的細分市場。

📣 保險的進化:從「事後理賠」變成「即時補償」

保險業者也開始因應消費者的新需求,推出更多彈性化、即時化的保單。

這就是為什麼「參數型保險(Parametric Insurance)」近年受到關注,這類保單不再要求旅客提出理賠申請,只要預先設定的條件發生(如:班機延誤超過一定時間、當天下雨),系統就會自動理賠。

這樣的設計已經出現在許多場景裡:Marriott Bonvoy 的水上樂園推出「雨天補償」;Sensible Weather 也與樂園合作推出天氣保險,有高達30%的遊客在購票時選擇加購。

換句話說,保險不再只是備而不用的「配角」,而是變得即時、具體,甚至能跟場景整合,旅客真正需要的,不只是「保險」,而是能「保得住變數」的靈活保障。

🏬 不只是旅客,企業也開始找顧問管出差風險

不只個人旅遊在升級,企業也開始重視員工出差的風險控管。

根據旅遊風險顧問公司 World Travel Protection 與 CIBT 表示,自2024年11月以來,美國企業針對「簽證政策變更」、「邊境扣留風險」的諮詢量已成長 50%。

這表示,企業開始不只靠保險,而是尋求「顧問式風險管理」,甚至將出差安全納入HR與營運策略的一環,出國工作不再只是訂機票、訂飯店這麼簡單,而是得面對一整套國際風險應對機制。