2024年8月8日 (優分析產業數據中心)

電動車的接受度低於預期,導致鋰市場正遭受供應快速增長的打擊,這一增長超出了幾年前對鋰需求的強勁預測。

● Arcadium Lithium近日加入了越來越多重新評估其澳洲鋰業務的生產商行列,原因是電池原材料價格暴跌,預計將導致更多的生產削減。Arcadium正在重新評估其位於西澳大利亞州的Mount Cattlin運營,考慮到高成本和原材料鋰輝石價格的下跌,CEO Paul Graves週三表示,該礦商宣布了一輪全球業務的成本削減。

● 頂級鋰生產商Albemarle也在該州的氫氧化鋰工廠宣布裁員,並暫停擴展計劃,作為其全球成本和運營結構「全面審查」的一部分。

市場反映出生產商利潤率的壓縮,目前中國市場上的鋰礦石現貨價格約為每公噸940美元,這是近三年來的最低水平。高盛預計,明年鋰礦石的平均價格將降至每公噸800美元。

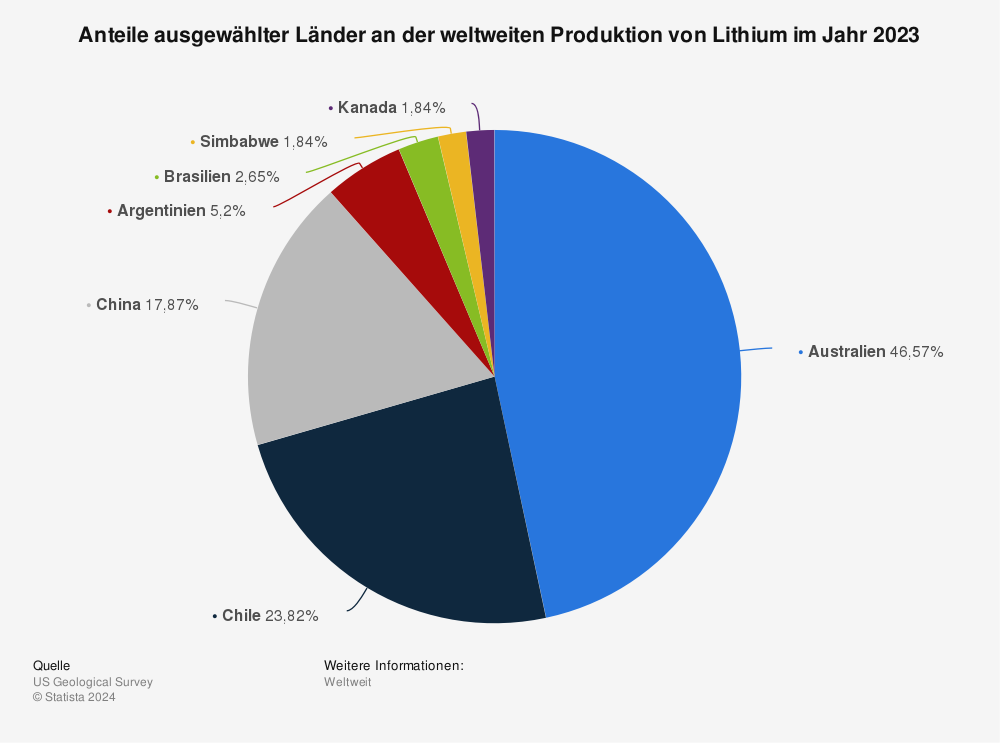

澳洲市場的挑戰

近年來由於其在為電動車和各種電子設備提供動力的鋰離子電池中的應用而變得非常重要。澳洲目前是全球最大的鋰生產國,2023年佔全球產量的46.57%,其次是智利(23.82%)和中國(17.87%)。

資料來源:Statista

資料來源:Statista

在中國和非洲等地,除了由化工或電池生產商擁有的綜合礦場以外,高成本供應已經關閉,這些綜合礦場能在其他業務中獲利。

而澳洲鋰供應占全球近一半,但其生產成本高於南美鹽湖生產商,因此分析師認為澳洲將成為下一輪生產削減的主要受害者,且澳洲的礦場並未完全整合,這意味著其所有者更容易受到價格下跌的影響。

即使市場艱難,一些單一資產公司仍將繼續擴大生產,因為這是它們唯一的現金流來源。這包括剛開始在其每年50萬噸的Kathleen Valley項目生產的澳洲Liontown Resources,以及剛完成擴建的Pilbara Minerals。

高成本礦場如Mt Marion、Wodgina和Bald Hill,由多元化礦商Mineral Resources擁有,Mineral Resources表示將「密切關注市場」,並延遲其Wodgina礦場的擴建計劃。