2025年4月1日(優分析產業數據中心)-

你今天吃的洋芋片、喝的瓶裝果汁、包裝藥品甚至家中清潔用品,可能都跟一樣東西脫不了關係——塑膠包裝。從超市貨架到醫院手術室,美國的塑膠薄膜、塑膠片與塑膠袋產業幾乎無所不在,尤其是在食品與飲料領域,光是這一塊就佔了整體市場超過60%,堪稱撐起整個產業的營收半邊天。

這些塑膠材料之所以歷久不衰,不外乎它們輕便、防潮、成本低,又能延長產品保存期限,對食品與快速消費品品牌來說,可說是不可或缺的包裝選項。而在醫療用途方面,塑膠包裝也穩定成長,現已佔市場約10%至12%。再加上電子、農業與工業應用合計近三成的比重,這個看似低調的產業,其實支撐著現代生活的每一個角落。

但這一切的便利背後,也伴隨著日益高漲的壓力——環保法規愈來愈嚴,市場愈來愈不客氣。

法規升溫,產業進入轉型壓力鍋

美國環保署(EPA)針對水與空氣污染排放訂立嚴格限制,並以每百萬顆粒濃度(ppm)為依據進行監管。企業一旦超標,不僅面臨高額罰款,更可能遭遇限產或停工。同時,職業健康與安全法規也同步強化,製造商必須確保工作環境安全,並對食品與飲料包裝的原料與製程通過各州嚴格審核。

對企業而言,這不僅意味著營運成本上升,更代表必須從源頭調整生產邏輯與流程。

原料價格波動,利潤空間收縮

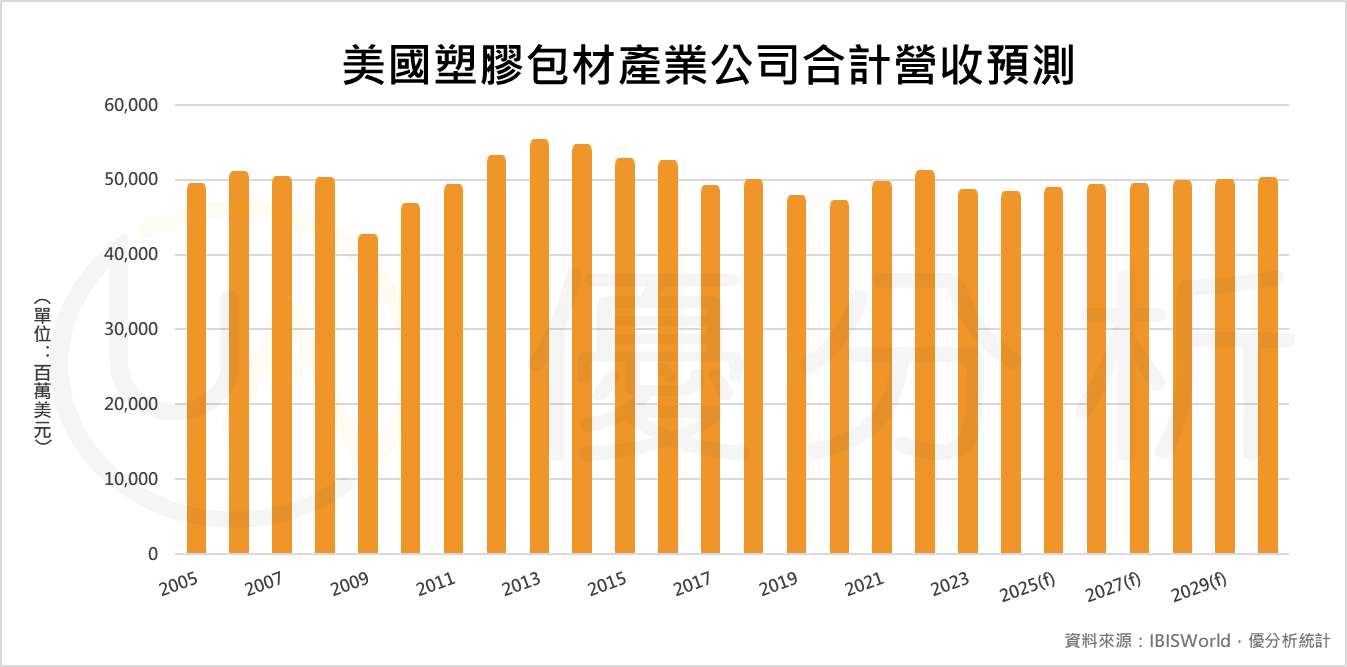

疫情期間,塑膠原料價格曾大幅飆升,加上防疫與即食品需求推升,帶動2022年美國該行業的合計營收回升至512億美元的高點。但進入2023年後,價格反轉向下,2024年9月更出現明顯跌勢,導致企業利潤承壓。

塑膠樹脂價格與國際油價波動密切掛鉤,使得成本控管成為企業能否存續的重要關鍵。加上吸引技術人才所需的薪資與對研發的持續投入,塑膠包裝企業正面對多重壓力交織的經營難題。

業界普遍認為,職業安全與環境法規的雙重壓力,已不只是挑戰,更成為推動產業升級與轉型的催化劑。在需求成長趨緩的背景下,如何提升獲利效率,已成為塑膠包裝業者追求成長的關鍵解方。

生質塑膠受矚,永續不是選擇題

在市場尋求綠色替代方案的過程中,生質塑膠成為產業關注焦點。雖目前僅占整體塑膠市場約1%,但由於其來自植物性生質原料、碳足跡低、具備可分解性與堆肥潛力,預估至2029年前市場將快速擴張,成為食品與飲料包裝轉型的首選材料之一。

不少大廠已投入研發,希望解決生質塑膠在物理性能與成本結構上的瓶頸,並搶占未來中高階包裝市場的主導權。

根據最新資料顯示,2023年全球生質塑膠年產能已達200萬公噸,預計至2029年將增至570萬公噸,年均成長幅度超過雙位數。

目前亞洲為全球生質塑膠生產重鎮,佔全球產能的51%,北美則以20%緊追在後。在地區布局逐漸擴展的同時,應用場景也日益多元,涵蓋消費性產品、纖維、食品與工業包裝等領域,其中澱粉基可分解塑膠預計將在2025年前成為美國市場的主流產品。

環保與法規驅動轉型,產業集中度提高

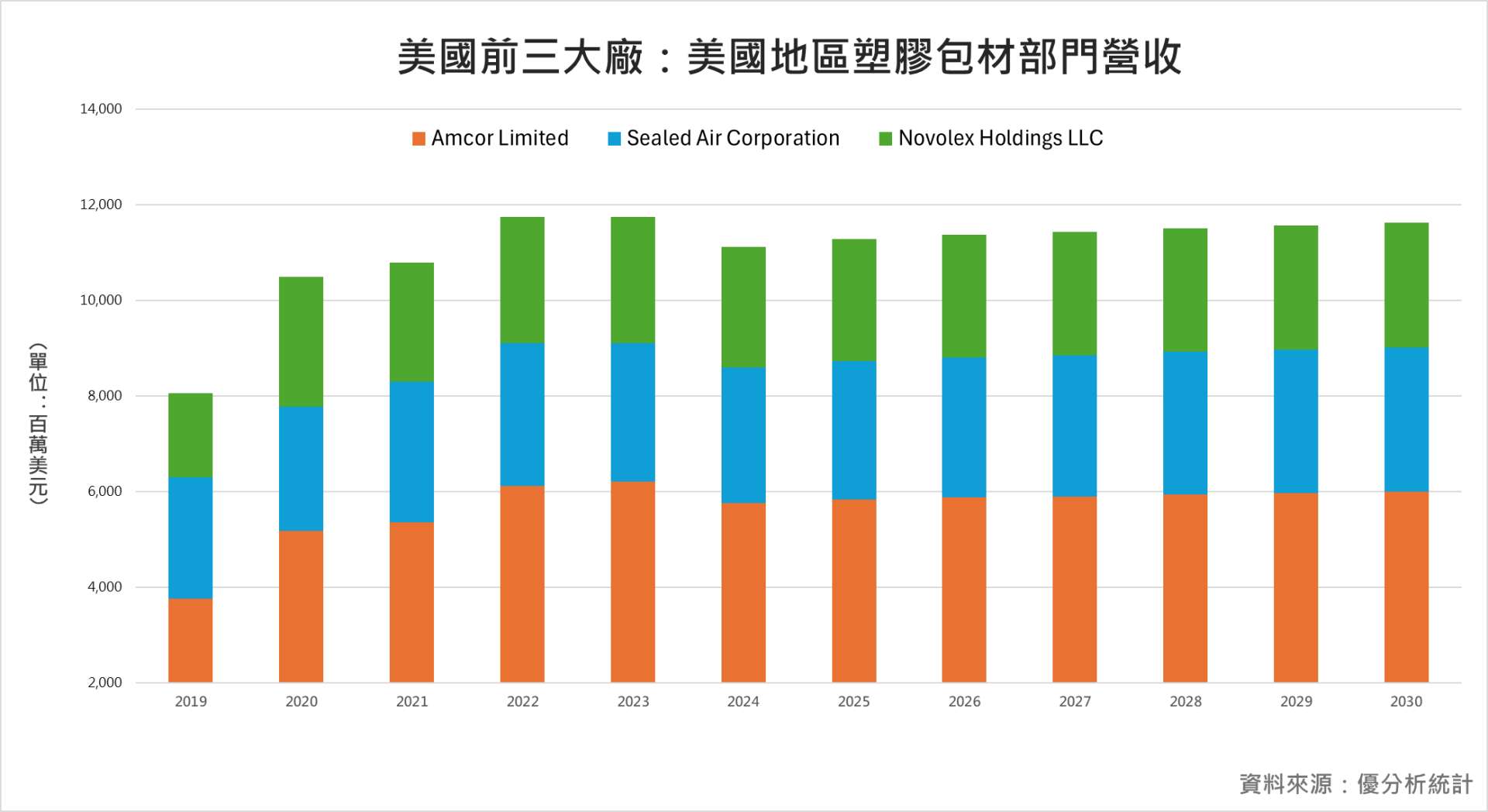

截至2024年,美國塑膠包裝市場仍呈中度分散。Amcor Limited(AMCR-US)以11.9%的市佔率居於領先地位,Sealed Air Corporation(SEE-US)與 Novolex Holdings LLC 分別為5.9%與5.2%。

雖然前三大業者合計市佔仍不到三成,但集中度正逐年上升,代表較不具經濟規模的廠商在環保法規趨嚴之後,慢慢流失市佔率。

能夠在這波轉型與整併潮中勝出的,將會是那些技術底蘊深厚、供應鏈靈活、並能因應法規與市場趨勢快速調整的企業。