AI伺服器和一般伺服器到底有什麼不同,我們以被預估占市場60-70%的主流、NVIDIA GPU機種來看:

●有1-2顆CPU,以及8顆GPU。

●PCB板除了原有的伺服器主板外,還新增OAM(加速板;傳統高速板+HDI)和UBB(傳統高速通用板)。

上述聽起來AI伺服器搭載的晶片變多了,那應該會帶動載板需求與價值,但其實就法人資料顯示,一台AI伺服器的總IC載板價值,僅是原來一般伺服器(採用約1-2個CPU)的約3-4倍。

這是因為GPU其實用的載板,比CPU載板簡單,所以增加8顆GPU,載板產值才增加3-4倍。

不過AI伺服器卻能帶動其他使用的PCB/HDI用板與材料價量齊揚,其中CCL受惠很大,我們一起來看看!

AI伺服器如何帶動CCL業者?

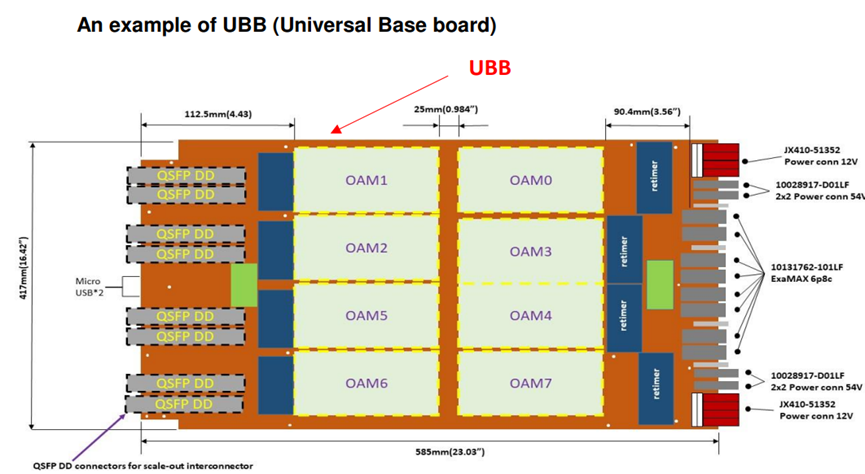

除了伺服器的主板需要高階的CCL之外,AI伺服器還多了UBB(通用基板)、OAM(加速器模組)等,我們來簡單具體理解這是什麼,才能對受惠程度更有概念。

簡單說OAM模組用來承載GPU,UBB則是用來承載OAM。下圖可以看到8個配有GPU的OAM模組,放在一塊通用UBB板上(咖啡色部分),讓8個GPU之間互相連接發揮作用。總之在公認的GPU平台硬體設計標準中,UBB(通用基板)和OAM(加速器模組)是不可或缺的。

也就是說AI伺服器趨勢下,UBB和OAM用量和價值齊增加,尤其UBB被看好會使用到更高層數(高達20層以上)和更高階的材料。

而只要是越高層的HDI還是材料,都會帶動上游的CCL價量也跟著上揚,所以AI伺服器使用的CCL,被預估價值可能是一般伺服器的6-8倍,明顯優於前面說的載板產值增加3-4倍。

具外資報告顯示,目前台光電(2383-TW)在AI伺服器UBB中有很高的市占率,NVIDIA的OAM與UBB所使用的CCL,也是由台光電主要供應。

值得注意的是,Google 的AI伺服器TPU,使用的CCL則交由日本Panasonic主要供應,顯見日廠這方面也極有競爭實力,未來可以關注其是否擴大客戶至NVIDIA、進而分食台廠訂單。

目前CCL業者AI進展

台光電(2383-TW)打入新市場取得客戶快速有效

台光電擁有環保無鹵(可避免廢氣燃燒後產生致癌物)技術優勢,過去是應用在HDI和蘋果手機的CCL主導業者,營收以手機應用為主。過去三年進一步將應用擴展到資料中心、網通和車用。

在伺服器升級趨勢中,用3-4年的時間從無到了Eagle Stream時,伺服器市占已近40%;在網通規格升級趨勢中,也從100G時毫無市占,到成為400G占比最大的業者,也被看好接下來400G和800G持續成為市占最大的領頭羊。

這都顯見台光電的原本CCL的無鹵技術優勢,以及拓展客戶的能力真的很強!也因此法人非常看好台光電在AI伺服器中取得訂單的能力,法人更估計NVIDIA目前AI相關CCL使用中,台光電占比高達90%。

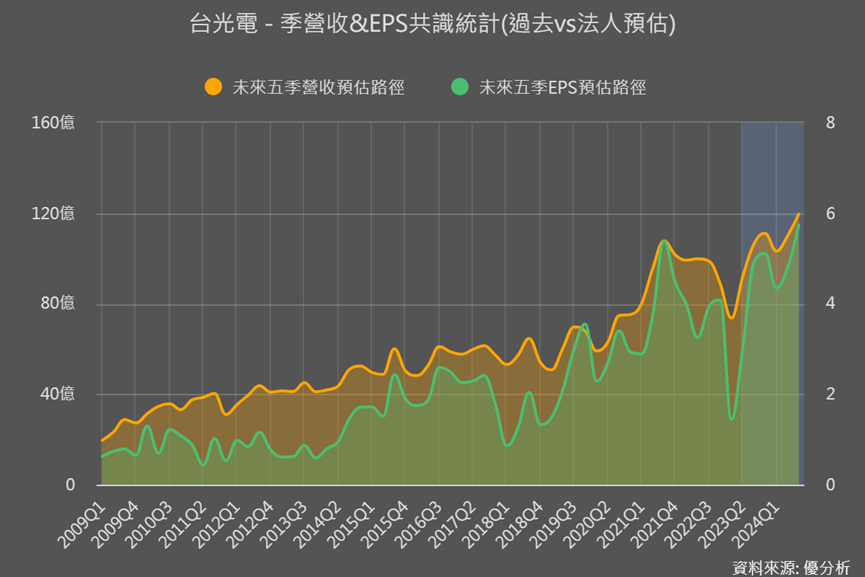

從優分析最新工具可以看到,目前法人看好今年第4季營收就可突破之前水準、EPS接近過往高點!那這些預估有無可能高估或過於樂觀,就是要靠後續的追蹤。

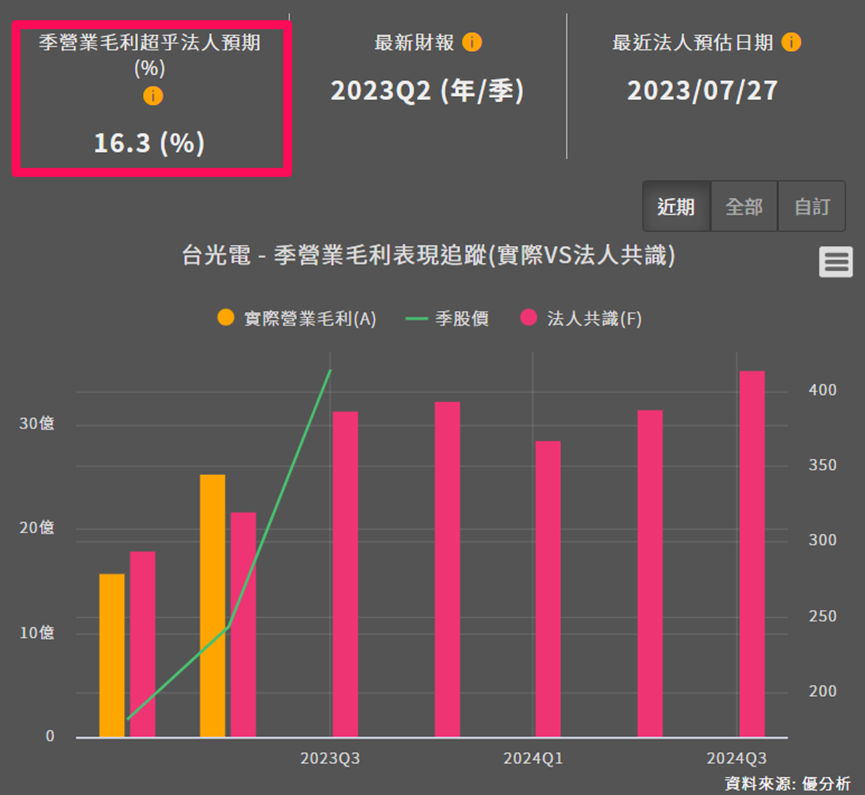

追蹤工具可以看到,雖然台光電Q2營收僅小幅優於法人預期2.1%,但毛利金額超乎法人預期達16%!顯然產品組合明顯轉佳。

而毛利率除了今年Q2表現也超乎法人預期、多出3.4個百分比!顯然整體的確在往好的方向發展。且台光電後續毛利率也被看好將逐年上升!接下來也可以持續以工具追蹤、是否能有持續優於預期的表現。

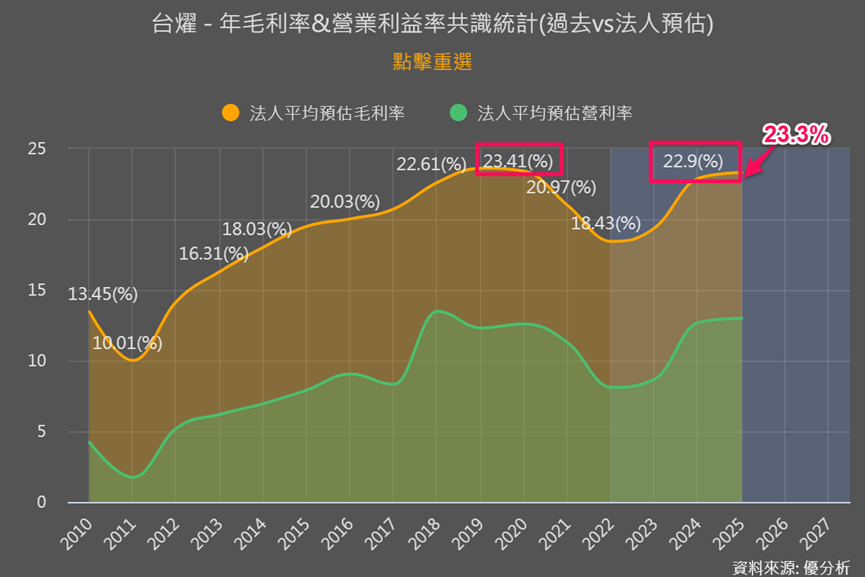

台燿(6274-TW)擁有高頻高速低耗損材料技術先行優勢

台燿是較早往高頻高速材料發展的業者,在2020年全球高速CCL材料市場中,超越其他台廠,市佔率達20-25%,尤其是在基地台和交換器方面的高階材料市場佔領先優勢,曾在100G交換機世代和5G電信中擁有很高的市場份額,目前營收以網通設備、中國地區為主。

只是過去三年美國對華為的禁令,以及疫情讓中國放緩對5G基地台的投資建設,加上台光電積極打入網通市場,都讓台燿漸漸地失去在伺服器和網通應用市場的市占率。

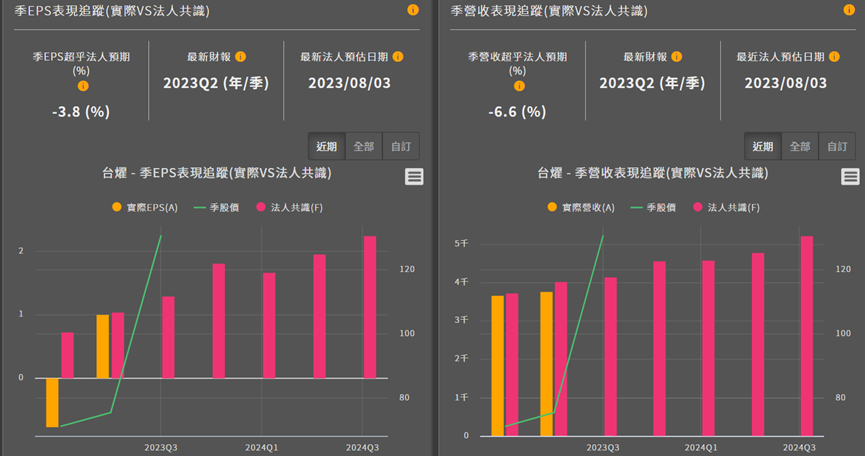

從成長數據追蹤來看,目前台燿的營收與獲利情況,也都仍低於法人預估。

不過台燿很積極投入高端的超低耗損基板材料,然而這種超低耗損CCL材料通常比標準CCL材料更加昂貴,也就是台燿其實已具備低耗損材料技術,但要等願意買單的客戶與應用市場。

好在隨著網通技術向更高頻率發展,例如5G、400G或800G網絡應用,低耗損材料變得尤為重要,因為在高頻環境中,材料的耗損會對信號品質造成更大的影響。法人目前也看好800G接下來要成為主流的期間,台燿可從相關需求中明顯受益、相關市佔率也能明顯提升。

只是從目前法人預估來看的話,台燿雖能從2022-2023年谷底復甦,但對於毛利率是否能超越過往高點,仍沒有太樂觀的預估,因為同業台光電在800G市場中也極具競爭力。

關鍵是這個低耗損材料優勢能否在AI世代中大放異彩?

從法人調查資料顯示,NVIDIA的AI伺服器尚未採用台燿的產品、供應商以台光電為主,顯然目前AI伺服器對於低耗損材料上需求還沒有強烈的必要性!有時候技術不一定為王,只要市場尚無迫切需要、技術再好都不一定能明顯受惠!

不過法人看好下一代的UBB和OAM板可能會有進一步的材料升級,結構方面也可能變得更複雜,對於台燿有望從中受惠期待頗高。

這也是為什麼台燿的未來較有懸念、法人對其毛利率較難估,也是值得我們追蹤觀察之處。

聯茂(6213-TW)攻往不同應用市場

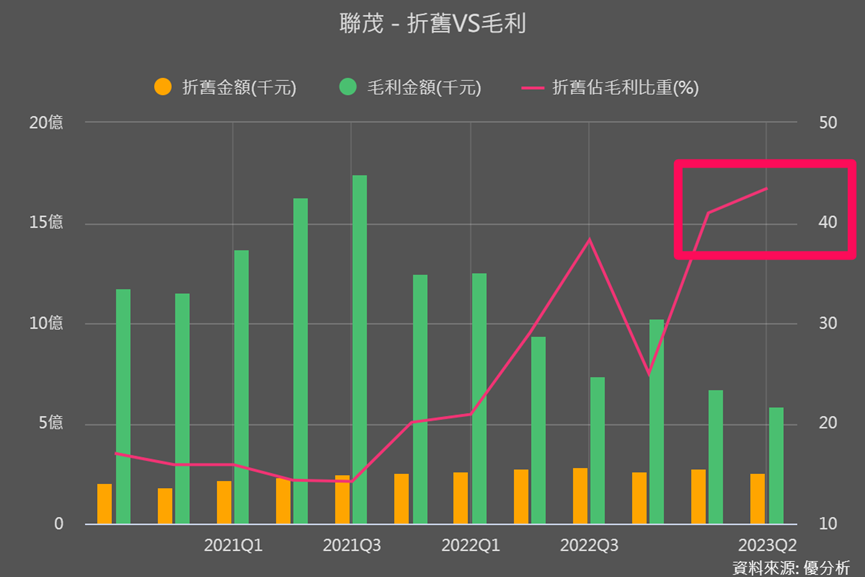

聯茂和台燿一樣、產品從過往就以網通應用為主,2022年以來這兩家營收與毛利率方面,都呈現下滑;但聯茂過去投入較多支出在擴充CCL與BT載板的產線,導致折舊費用較高,2023上半年折舊占毛利比重更已高達40%以上。台燿因為2020-2022年都沒有太大的支出,所以折舊占毛利比重僅16%!

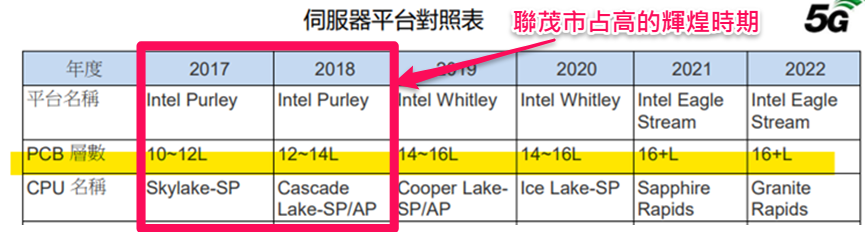

聯茂過去在伺服器Intel Purley世代中,擁有超過60%的市占率!但近兩年在最新的Eagle Stream市場份額中下降到約35%,正是因為台光電積極打入的強烈競爭。

雖然聯茂也擅長低耗損材料,但比較集中在中低階,像AI伺服器和400G、800G所需的超低損耗材料技術就比台燿落後。

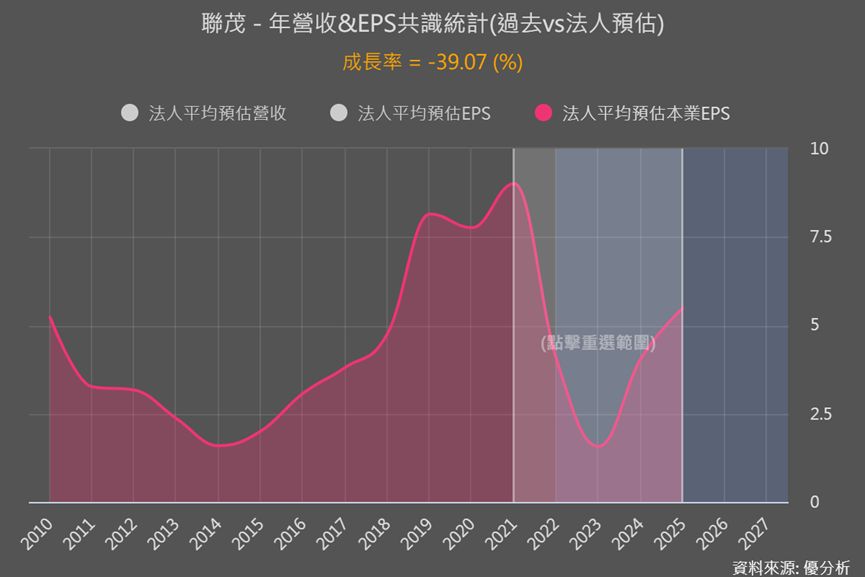

整體看起來目前聯茂在伺服器與AI伺服器中,似乎前景較不受期待,所以從法人預估來看,CCL三雄中,也只有聯茂到了2025年不但無法像另外兩家同業一樣、被預估,超越或接近過往營運高點,甚至還和過往高點的本業EPS差了近40%!

但其實聯茂也嘗試在其他領域耕耘:

- 第一家建立背膠銅箔(RCC)生產線,用於未來手機應用領域。而蘋果手機未來2024-2025年可能會採用RCC來替代部分CCL。

- 積極投入在車用領域。車用相關營收也是聯茂近年營收有持續成長的業務。

- 與三菱瓦斯化學(Mitsubishi Gas)聯盟建立BT載板材料產線。

當市場都將重心放在AI前景上的時候,對聯茂有興趣的投資者,也可以關注聯茂在復甦階段與耕耘其他市場階段,是否有被市場過於低估的機會。

參考影片