12月5日(優分析產業訊息中心) - 巴拿馬運河,作為全球主要的海上貿易路線之一,正面臨嚴重的乾旱挑戰。為了應對這種情況,運河管理局宣布從11/25開始啟動一個特別的拍賣時段。此舉旨在為長時間等待在運輸隊列中的船隻提供更多獲得泛馬克斯船閘(Panamax Locks)時段的機會,這些船閘對運河的運作至關重要。

加吞湖(Gatun Lake),這個運河鎖系統中主要的雨水供應水庫,水位已降至今年此時段前所未有的低水平,對運河的運營構成嚴重挑戰。因此,管理局不得不自11月3日起實施船隻通行時段的減少,預計這一措施將持續到隔年的2月1日。

這種情況部分歸因於厄爾尼諾(El Niño)氣候模式,該模式導致中央和東部熱帶太平洋水域的水溫異常升高。這種模式正在促成巴拿馬的乾旱,影響著運河的功能,進而影響全球海上貿易。

運河管理局正在採取諸如特別拍賣時段等措施來減輕對航運和貿易的影響。

不過目前法人普遍認為,巴拿馬運河的乾旱狀況對海運公司如長榮(2603-TW)與陽明(2609-TW)來說不一定是利多的原因,主要因為以下兩點:

-

航運商的營運成本增加:由於巴拿馬運河的通航能力受限,公司不得不選擇繞行蘇伊士運河或好望角這樣的長途路線來抵達美東目的地。這樣的繞行不僅增加了航程時間(約增加一周),還會增加燃料和其他運營成本,可是卻不見得能轉嫁出去。

-

航運市場總體不樂觀:根據Alphaliner的預測,海運市場今年的供給成長率為8.4%,而需求成長率僅為1.4%。明年(2024)供給成長率為9.1%,需求成長率僅有2.2%。在供給增加、經濟需求普通的情況下,因為乾旱繞行而上升的成本不一定能轉嫁出去。

整體來評估,海運市場還是面臨嚴重的供需不均衡問題,由於明後年全球有很多新船即將下水,供給持續增加的情況下,需求面卻還看不到強勁復甦的跡象。

雖然巴拿馬運河的乾旱可能會對相關航線的運費和整體運價指數產生一定的支撐作用,但由於需要繞行的增加成本,互相抵銷之後,對海運股的盈餘展望幫助有限。

關於這個行業,景氣需求能否轉強,才有助於抵消供需上的壓力,讓盈餘真正回到上升的週期。

然而,觀察海運股估值也早已處在谷底偏低的水準,已經把明年供過於求的環境隱含在股價裡。

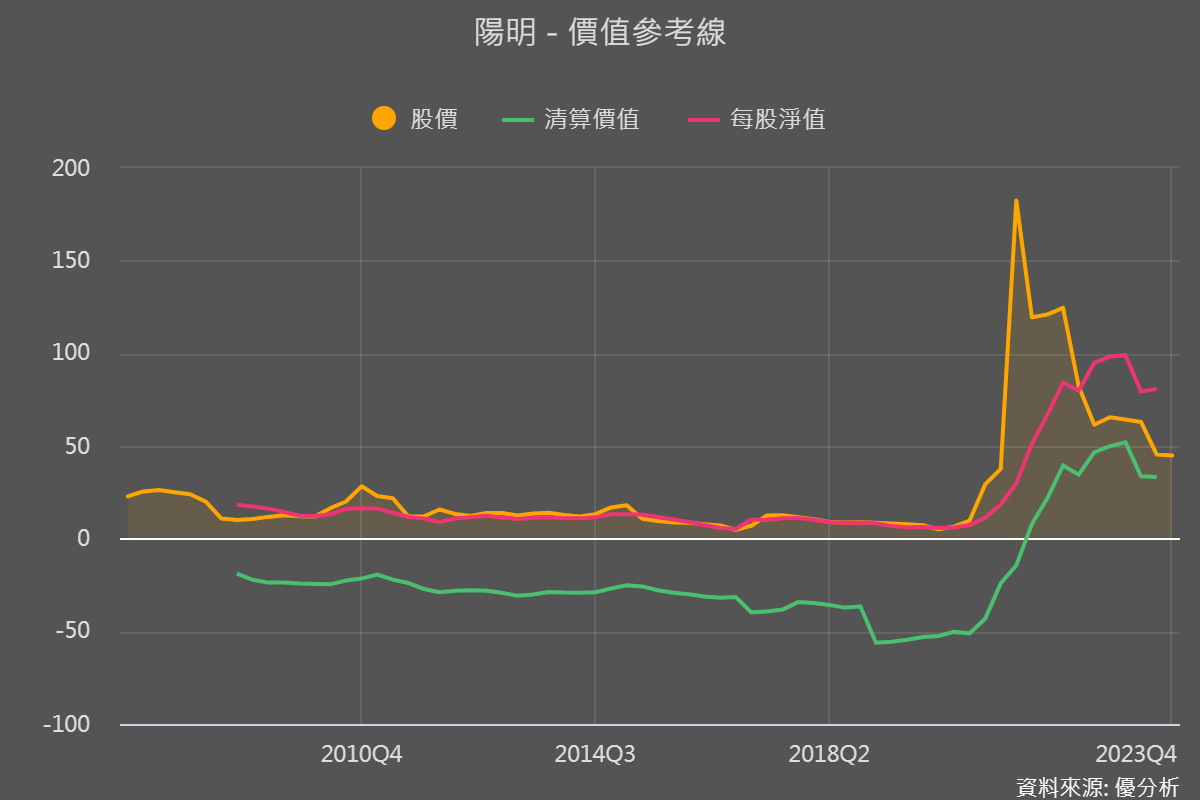

如下圖,根據價值投資之父葛拉漢的NCAV評價指標(每股淨營運價值),以陽明(2609-TW)為例,從最新的第三季財報計算每股NCAV為33.33元,因為先前海運股大賺累積了大量現金部位,目前成為唯一支撐股價的重點。

財務小知識:

NCAV,即淨流動資產價值(Net Current Asset Value),是一種衡量公司價值的財務指標,尤其在價值投資中常被使用。其計算方法相對簡單,通過從公司的總流動資產中扣除所有負債(包括長期和短期負債)來得到。

具體計算公式為: NCAV=總流動資產−總負債NCAV=總流動資產−總負債

這個指標主要用於評估一家公司的財務健康狀況,特別是其短期償債能力。如果一家公司的NCAV高於其市值,這通常被視為該公司股票可能被低估的一個信號,因為它表明公司的流動資產價值(扣除負債後)已超過市場給予的整體估值。然而,僅僅依賴NCAV進行投資決策可能會忽略公司的其他重要方面,如其獲利能力、行業地位及未來展望等。