航海王還有機會出征嗎?

陽明(2609-TW)在12/4召開股東會後,終於又出現法人重新預估公司獲利了!

影響航運公司獲利的兩大因素不外乎是油價跟運費變化,油價會隨著供需變化而改變,還有政治影響或國家戰爭,特別是在主要石油生產國,會更容易影響油價。

那麼運費則是隨著貿易量的增加,和航道條件,如果航道遇到封閉或是限制就會增加運輸成本,像是巴拿馬運河因為乾旱問題太嚴重,之後只要你的船要走這裡就要多一個附加費,而這個附加費就是用來維護運河狀況。

補充:目前巴拿馬運河目前每天船的通行數已經限制下降到25艘,原本不限制可通行數到36艘

多加附加費,那意思就是運價會上升,當然航運公司也不是省油的燈,那我就走蘇伊士運河或好望角,只是航程天數就會大概一個禮拜左右,可是要知道喔,航程天數的增加就會影響燃料錢,所以說兩種選擇都會導致成本上升。

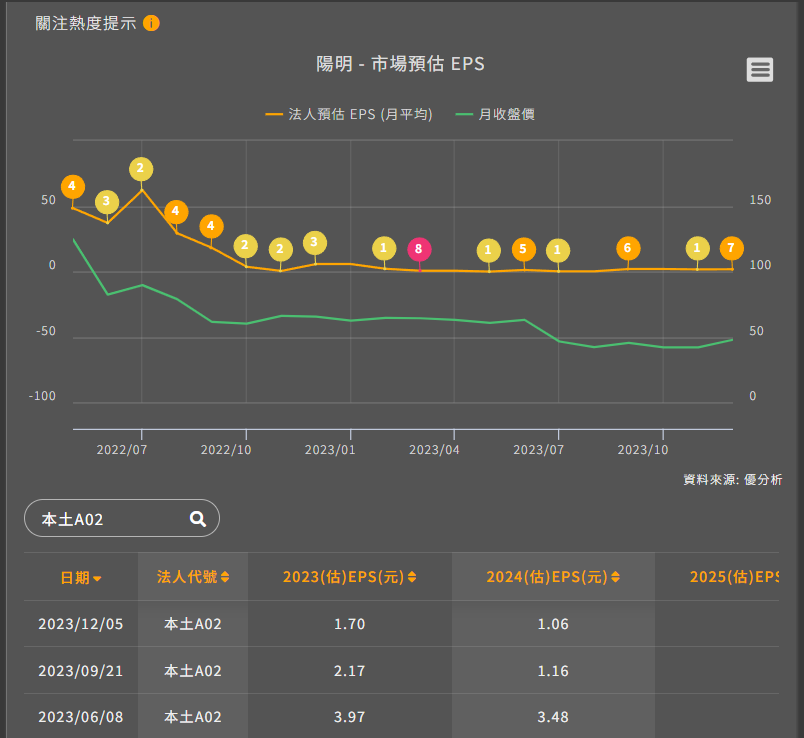

回到前面所提,這些預估是變好還是變壞,可以利用EPS法人預估的搜尋法人預估來看,可以知道每個法人預估的方向都不同,甚至還有法人預估明年會賠錢。

一件事情本來就會看法不一樣,既然方向不同,那麼就用平均也就是共識來看,2023年預估EPS是1.69元。

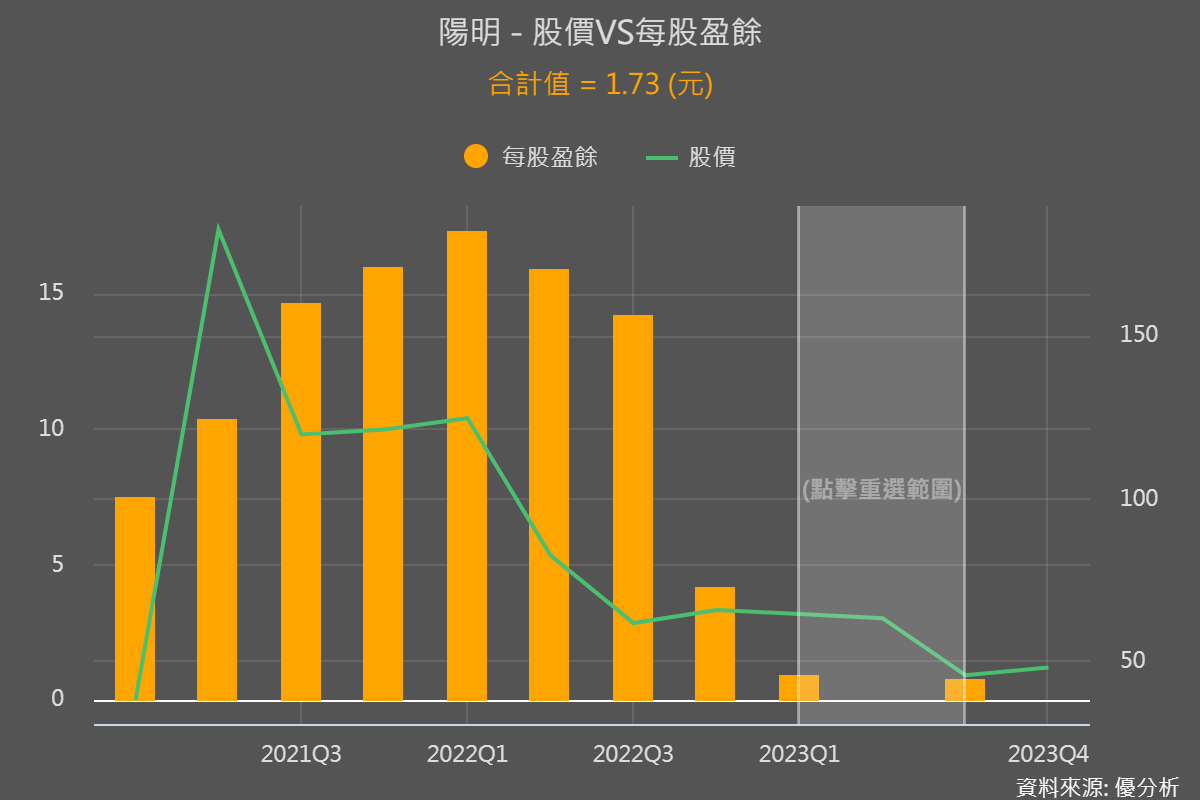

以今年陽明前3季EPS,Q1賺0.97元、Q2賠0.04元,Q3賺0.8元,合計是1.73元,再看到法人共識值2023年預估EPS是1.69元,也就是說法人預估陽明今年第四季會賠錢,也是大約賠0.04元,和第二季賠的一樣。

|

|

為什麼運價要漲比較難推升股價?

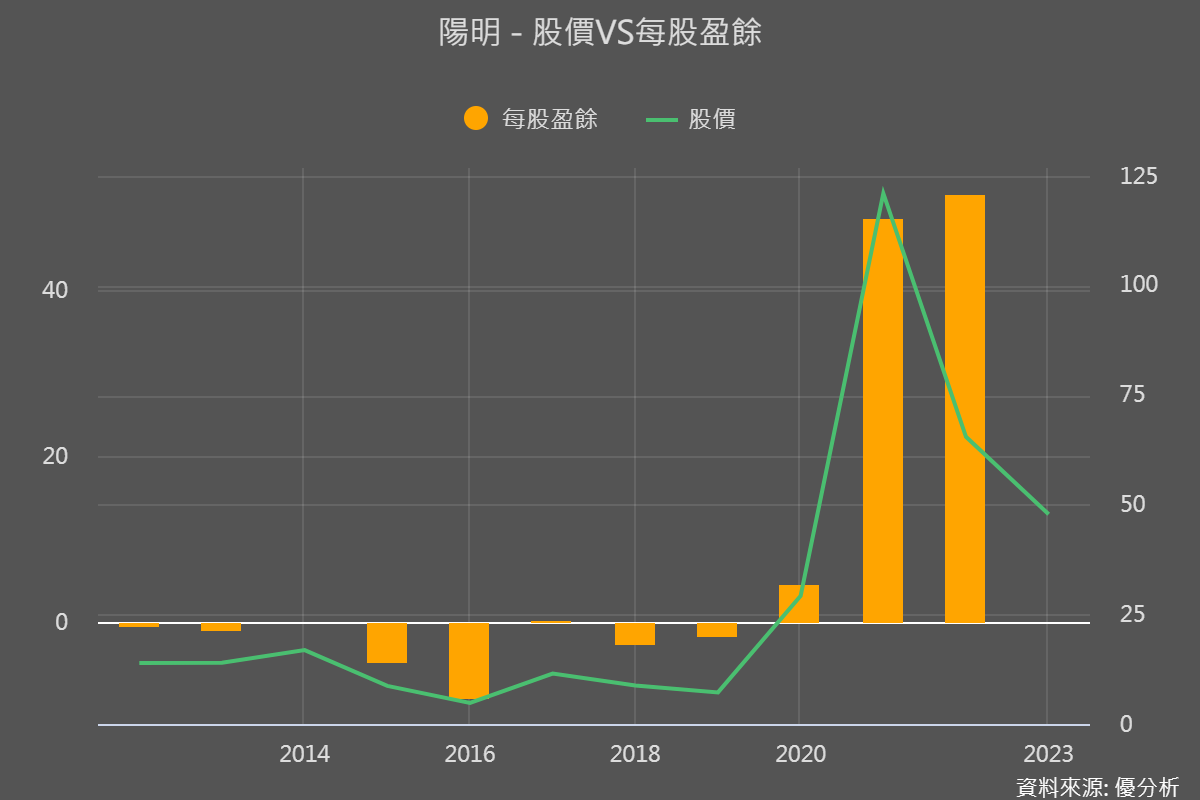

我們快速複習航運的大起大落,在過往疫情爆發時全球大封鎖,貿易受到打擊,但是生意不可能長時間停擺不賺錢,因此2020年底貨運量大增,在航運供不應求之下,運價自然同步暴漲,這也讓航運股歷史性的股價大爆發噴了半年多,而股價也在2021年7月不再往上。

儘管2021年2022年的營收獲利依然很好,但是股價已經回不到過往高點,要知道,市場會是以長期的角度來評估公司現在的股價,簡單來說大家知道航運短期的供不應求跟運價飆漲已經差不多了,只能這樣高不起來,市場沒有期待,所以從圖片也可以看到航運的股價通通跌落。

作為巴拿馬運河全球貿易的重要水道,全球約有6%的海運會通過巴拿馬運河,正面臨嚴重的乾旱,因此不得不實施限制船隻通行減少,進而影響到全球海上貿易。

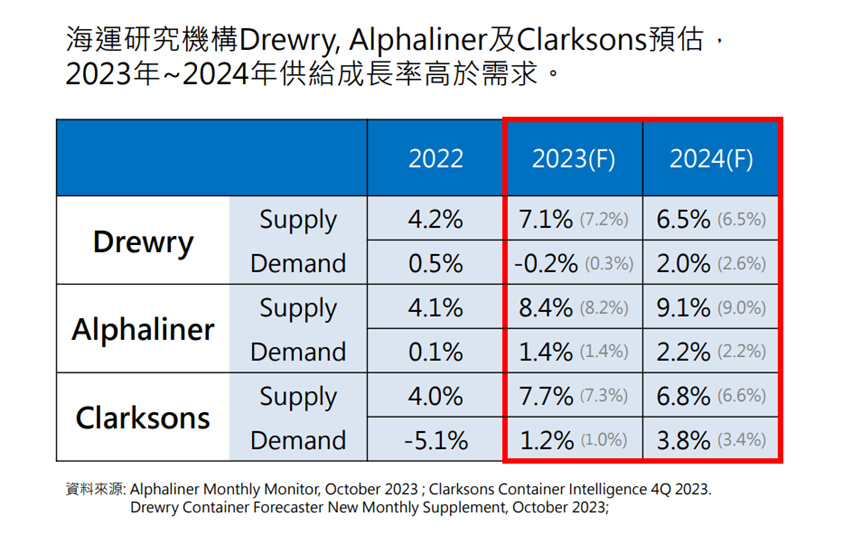

主要原因是前面所提,航運的營運成本不管是選擇附加費還是繞其他路線導致燃料和其他營運成本未來都是只上不下,一定會增加,再來是根據法國知名海運機構Alphaliner的預測,海運市場今年的供給成長率是8.4%,而需求成長率只有1.4%,再看到明年2024年供給成長率是9.1%,需求成長率只有2.2%,這種供給過剩跟需求不足的情況可能就會對航運公司造成壓力,也就是說公司必須找到降低成本或提高效率的方法。

雖然巴拿馬運河乾旱可能會讓運費稍微上升,但這點漲幅因為船還得繞路增加成本而被抵銷了,所以對海運公司賺更多錢沒什麼太大幫助。

這行業是要景氣變好,需求增加,才能真正幫海運公司擺脫目前供貨多、需求少的困境,讓他們的賺錢能力回升,所以說目前海運股的股價已經很低了,可能就是市場都預料到明年供過於求的情況。

股價要等到什麼時候?

航運股現在處在供給大增加之後,需求卻下降,高檔死亡交叉,就是一個字等!

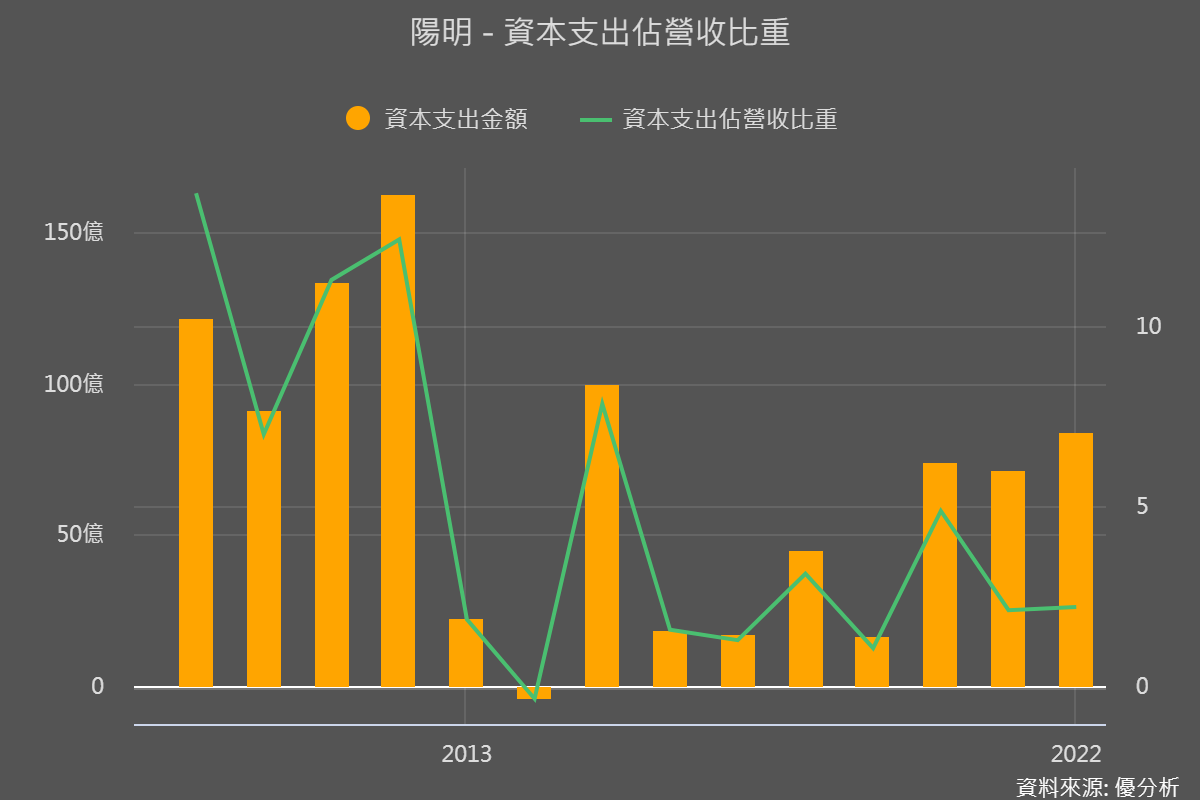

假如是一間做製造的公司,就是要等需求逐漸回溫,讓倉庫裡的存貨慢慢消化掉,回到供需均衡點,那對航運公司來說,他們沒有存貨,所以要等的是之前公司開出來的新產能,也就是新船,都被填滿之後才回到供需均衡點。

利用資本支出圖表了解循環性,上一次花錢是在2012年,買了很多船之後,接下來5年都不賺錢,因為供給一次開很大,後來等需求補滿要等5年。

去年剛花完,未來幾年盈餘可能也會類似過去情況,可以一陣子之後再回來看看有沒有不同變數出現。

|

|

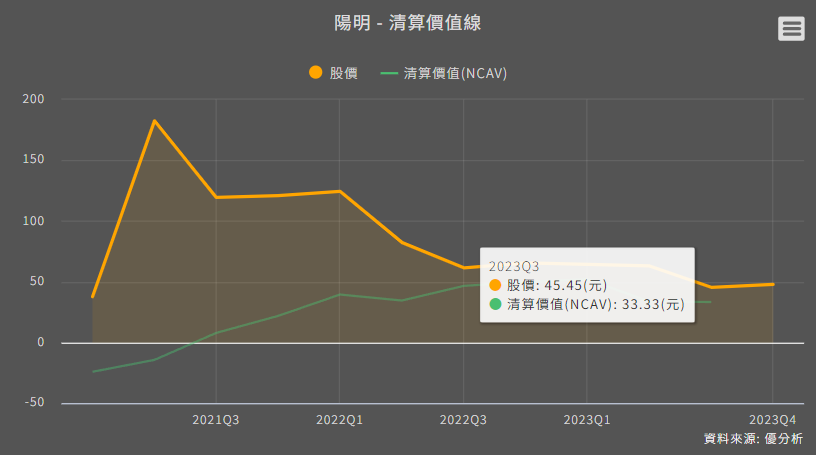

陽明的最新財報顯示,以葛拉漢的清算價值(NCAV)評價方法算,每股價值是33.33元。

這是因為海運行業之前賺了很多錢,所以陽明手上現在有很多現金。現在這些現金成了支撐它股價的主要原因,觀察海運股估值也早已處在比較低的水準,已經把明年供過於求的環境隱含在股價裡。

陽明也提到,因為國際政治緊張和歐美高通膨影響購買力,所以今年農曆春節前的海運市場情況還不明朗,他們也正觀察消費需求恢復的情況,因為2024年上半年市場仍不穩定,所以在營運上要保持謹慎,同時反應著法人對於第四季陽明可能會不好的看法。

參考影片 Claire