消費性、車用電子出貨穩定成長,營運回升

軟板廠圓裕企業(6835-TW) 今日公告2025年3月份合併營收為2.18億元,與去年同期相當。

累計1至3月合併營收達5.99億元,年增4.13%。

隨著消費性與車用電子產品出貨持續攀升,圓裕四大應用產品線景氣呈現溫和復甦,營收表現穩定回升。

利基市場布局發酵 消費、軍工、車用動能持續

圓裕企業(6835-TW)主要業務為生產軟性印刷電路板(FPC)及電子線材等產品,並整合軟板、線材及焊接等技術,提供一站式的購足方案,為客戶提供多元的設計選擇。

聚焦利基市場,與國際大廠合作開發高附加價值產品,並掌握客戶產品機種轉換的訂單動能。公司在商用筆電、軍工規產品的出貨維持穩定,產品具有高可靠性。隨著消費性電子景氣逐步復甦,今年以來來自消費性應用的營收貢獻明顯拉升。

早期圓裕以供應工控筆電產品為主,近年來積極開發商用型產品,主要客戶為OEM及品牌商。

公司產品定位於少量多樣的高附加價值產業,以工控產品為基礎,拓展醫療及車用產品。公司產品應用領域廣泛,包括NB、平板、智慧型手機、智慧穿戴裝置、工控電腦、博弈機、POS機、LCD螢幕等。

依 2023 年應用別來看,工控筆電產品佔 34.11%、商用型筆電產品佔 30.47%、消費電子佔 21.03%、電池佔 3.74%、車用電子佔 5%、其他(含醫療)佔 5.65%。

因公司近年來優秀的轉型策略,使毛利率、營業利益率不斷提升,去年Q4毛利率來到歷中新高。

(資料來源:優分析產業資料庫)

搶攻車用電子商機

圓裕近年積極拓展車用電子市場,受惠於客戶擴產及新車款推出,車用產品出貨量持續增加,成為營收成長的重要來源之一。

美國新創電動車廠預計在2025年初發表新款電動車,圓裕(6835-TW)直接配合車廠客戶供貨,屬於Tier 1供應商,每台車供應7-8片軟板(包含電池充電軟板、四周感測、整流器軟板等),預計2025年上半年開始出貨,成為2025年營收成長的動能之一。

受惠於客戶擴產及推出新款車型,車用電子產品出貨可望持續增加。

新動能:高頻高速應用

在高頻高速和輕薄短小的趨勢下,圓裕(6835-TW)也積極跨入MPI軟板供應。在高頻高速趨勢下,軟板材質從PI升級為LCP/MPI,加上裝置輕薄短小的設計要求,促使產品設計由同軸纜線轉向LCP/MPI以增加空間彈性。

為因應未來應用發展趨勢,圓裕企業(6835-TW) 正積極布局高頻高速應用市場,鎖定筆電(NB)、手機及工業用手持裝置等領域,並已建置高頻高速實驗室。

未來將提供從產品研發設計到量產的一站式解決方案,協助客戶縮短開發時程、強化產品競爭力。

初期鎖定既有的台灣本土品牌客戶,配合原有的軟板產品出貨天線產品,以及主機板和射頻模組之間的軟板轉接板生意,搶攻商用筆電、工控筆電及手機等應用。

預計2025年第四季開始貢獻營收。

積極新技術及新產品開發的證據:

(資料來源:優分析產業資料庫)

泰國廠擴產如期,SMT量產在即

因應全球供應鏈轉移趨勢,圓裕企業(6835-TW) 於泰國設立新廠,建廠與擴產進度皆按預期進行。

目前規劃的後段SMT製程預計將於第三季進入量產階段,可望減少對外包資源的依賴,並同步展開軟板產能建置,進一步擴大公司整體營運規模。

(SMT簡單來說就是將電子元件直接黏著在印刷電路板上的技術,可以提高組裝密度和效率)

(資料來源:優分析產業資料庫)

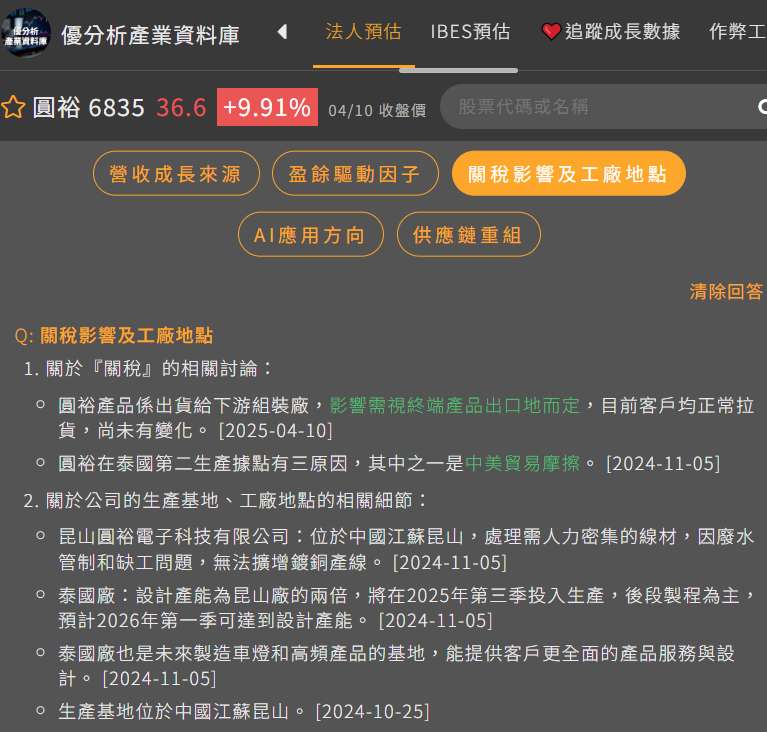

關稅影響有限,客戶拉貨一些正常

針對近期美國關稅政策調整對產業的潛在影響,圓裕企業(6835-TW) 表示,目前公司產品主要出貨至下游組裝廠,實際影響仍須視終端產品出口市場而定。

截至目前為止,客戶拉貨正常,尚未觀察到明顯變化。

關稅完整討論如下:

(資料來源:優分析產業資料庫)