根據DIGITIMES預估,AI晶片仰賴的台積電CoWoS先進封裝技術,2023-2028年CoWoS產能擴充CAGR將超過50%。

其中在CoWoS先進封裝中有一道很重要的程序-濕製程,而台廠有兩間公司提供相關的設備,分別為辛耘(3583-TW)、弘塑(3131-TW),而今天就來看看弘塑(3131-TW)這間公司。

公司簡介

弘塑(3131-TW)為半導體濕製程設備商,成立於1993年,專攻於200~300mm之酸槽設備及單晶圓旋轉設備,應用於半導體後段封裝的蝕刻、清洗等製程。客戶以台灣半導體業者為主。

依2023產品營收占比最高者為機台設備產品,比重高達43%,而且相較其他設備商不同的地方,是在於弘塑還有銷售化學品的部分,占比也有來到25%,產品組合較為多元。

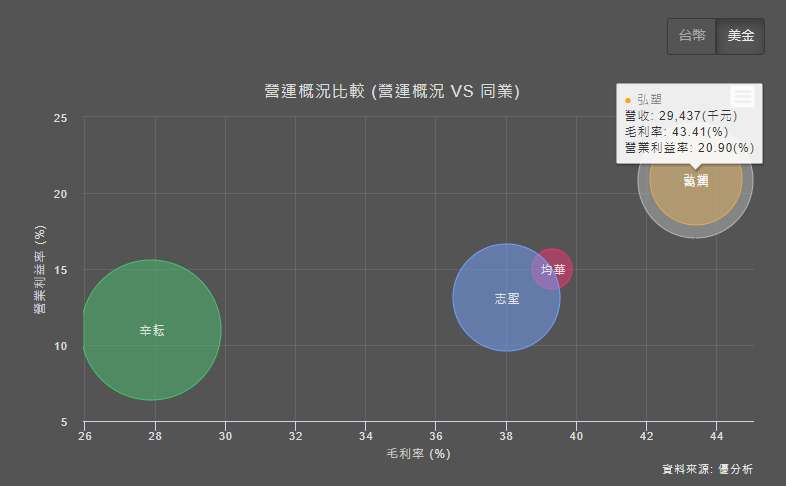

同業有辛耘(3583-TW)、萬潤(6187-TW)、均華(6640-TW)、志聖(2467-TW)等等。

(資料來源:優分析產業數據庫)

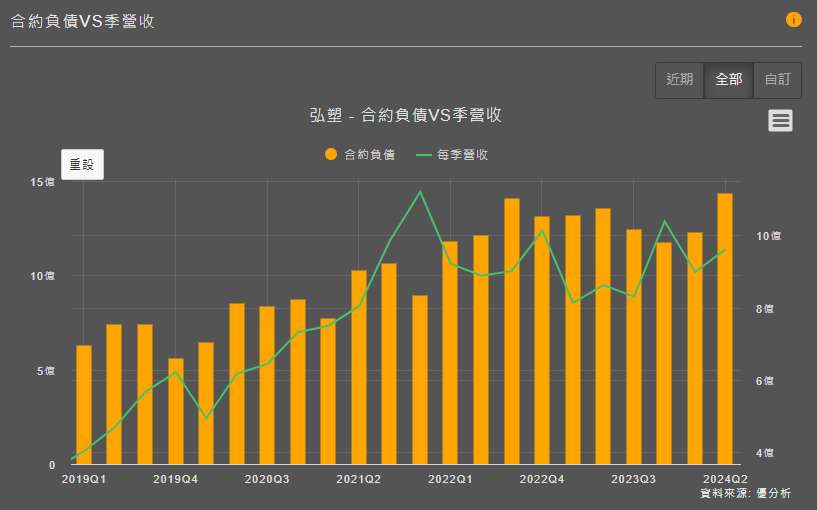

合約負債

根據優分析小助理顯示,弘塑的訂單能見度已達到2025年,這時候我們就可以來對照一下合約負債。

(資料來源:優分析產業數據庫)

觀察合約負債的圖表,可以發現近幾季的合約負債皆處於高檔,也意味在手訂單強勁,同時第二季的合約負債相較第一季又再度成長,而且合約負債占比季營收比重高達149.5%,可望為後續營收帶來挹注。

(資料來源:優分析產業數據庫)

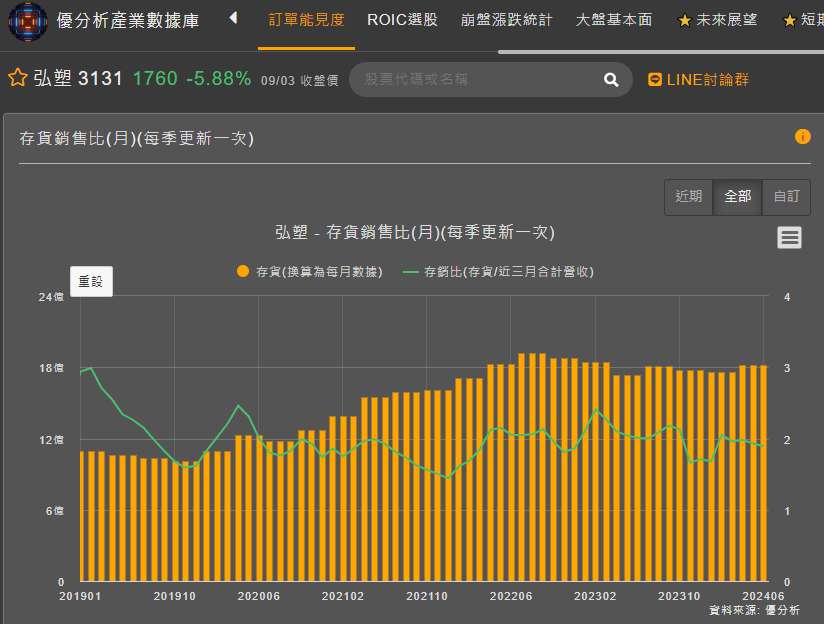

存貨銷售比

接著,觀察存貨銷售比的圖表,存銷比維持在近五年的水準,顯示沒有庫存堆積的問題,另一方面,存貨相較第二季又再度成長,而存貨為營收的先行指標,可以觀察這一季的營收會不會比上一季成長(存貨看出營收走向點此連結)。

(資料來源:優分析產業數據庫)

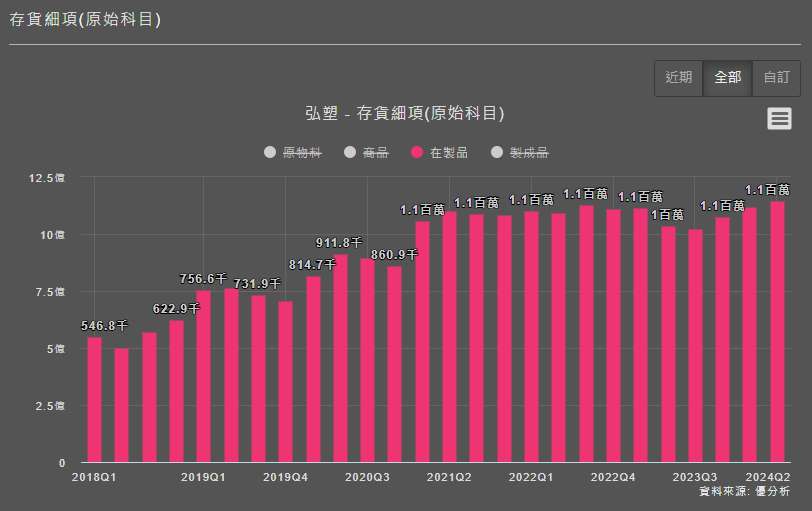

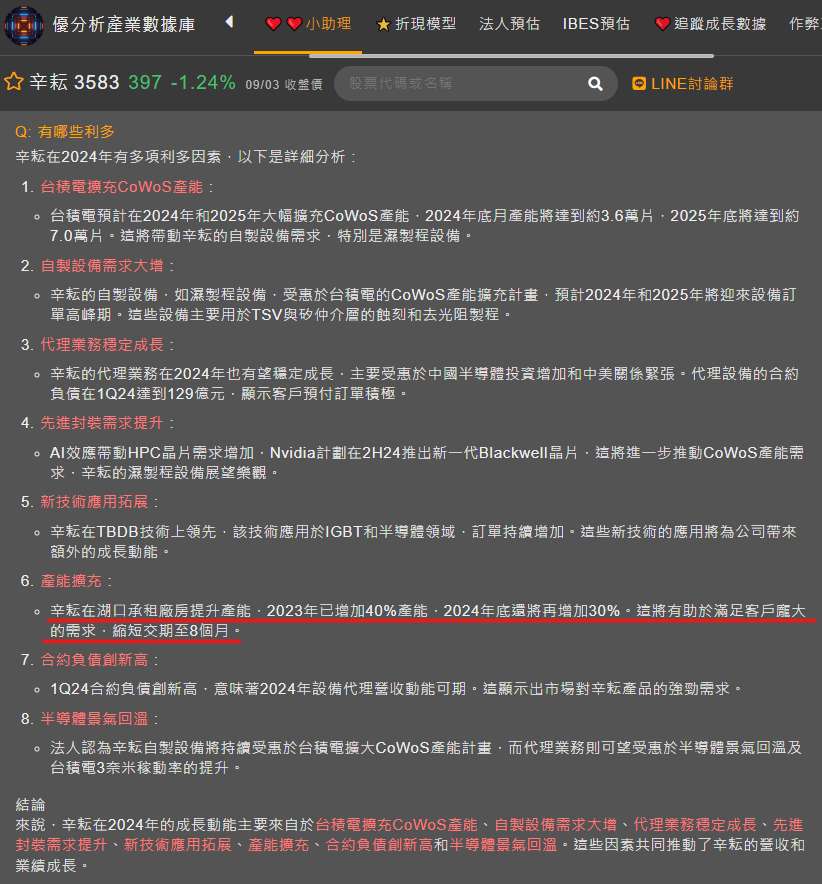

在存貨細項(原始科目)中,其中在製品又再度成長,有一個可能的因素,這時候可以對照一下同業的辛耘(3583-TW),根據優分析小助理顯示辛耘的交期需要8個月,而弘塑有可能是設備目前在製造中,因為設備的從生產到出貨的時程(交期)比較長,而導致在製品成長。

(資料來源:優分析產業數據庫)

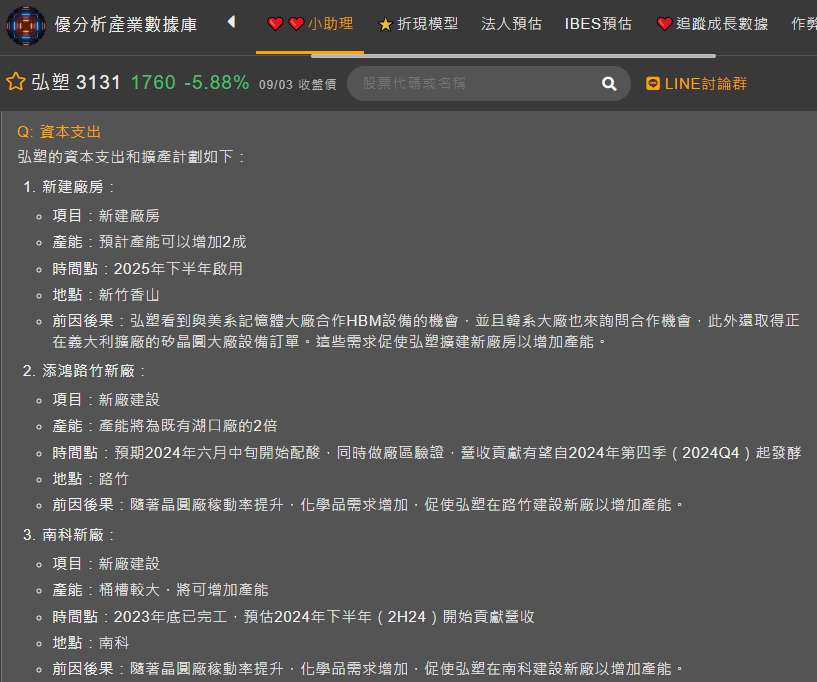

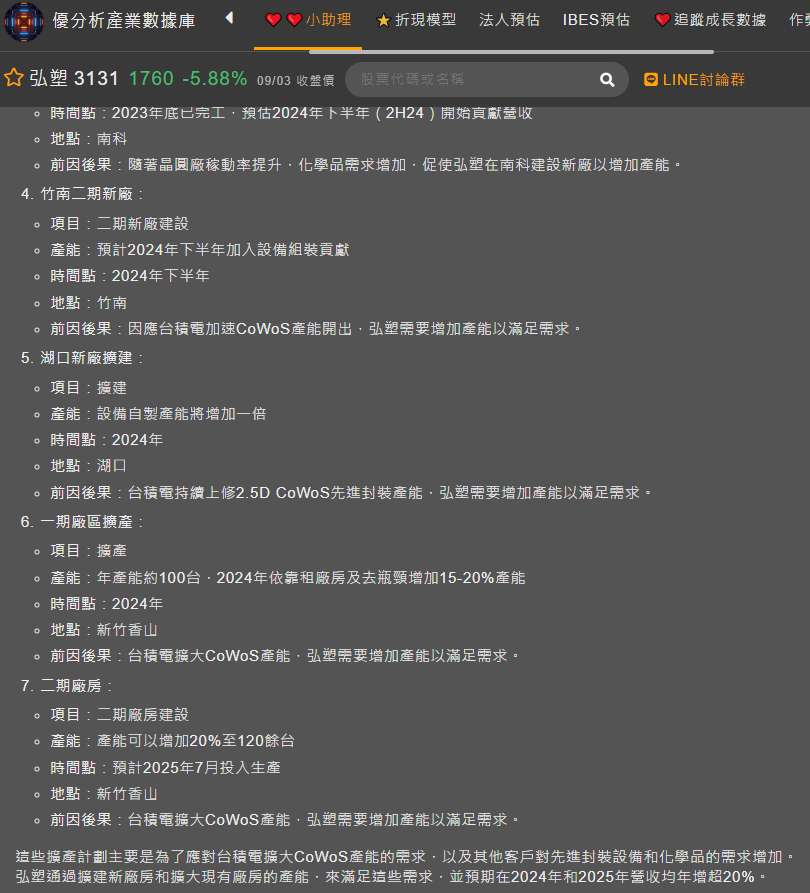

不過,因應設備的需求,弘塑也積極擴充產能,而以下為優分析小助理整理的資本支出和擴產計畫。

(資料來源:優分析產業數據庫)

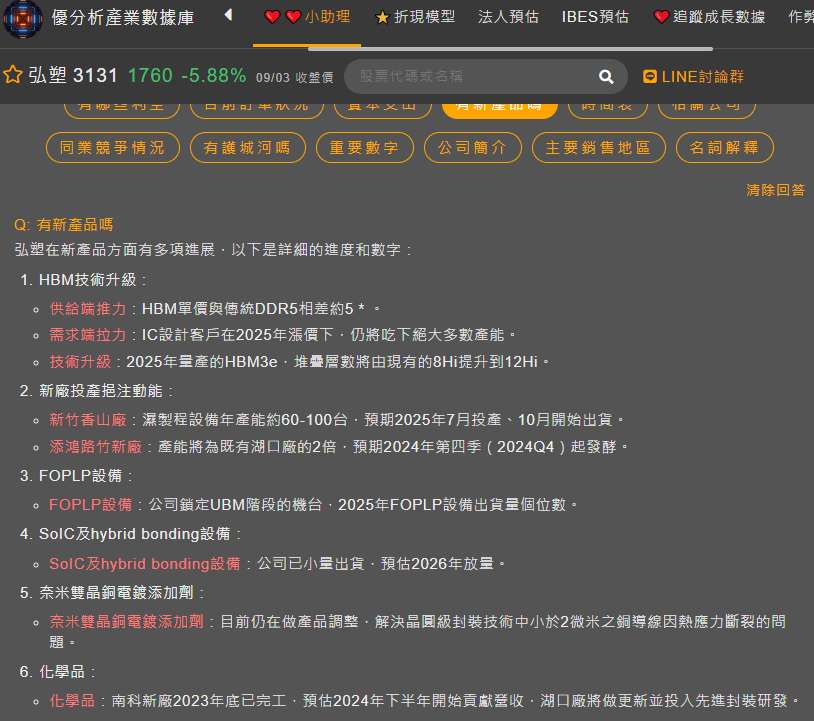

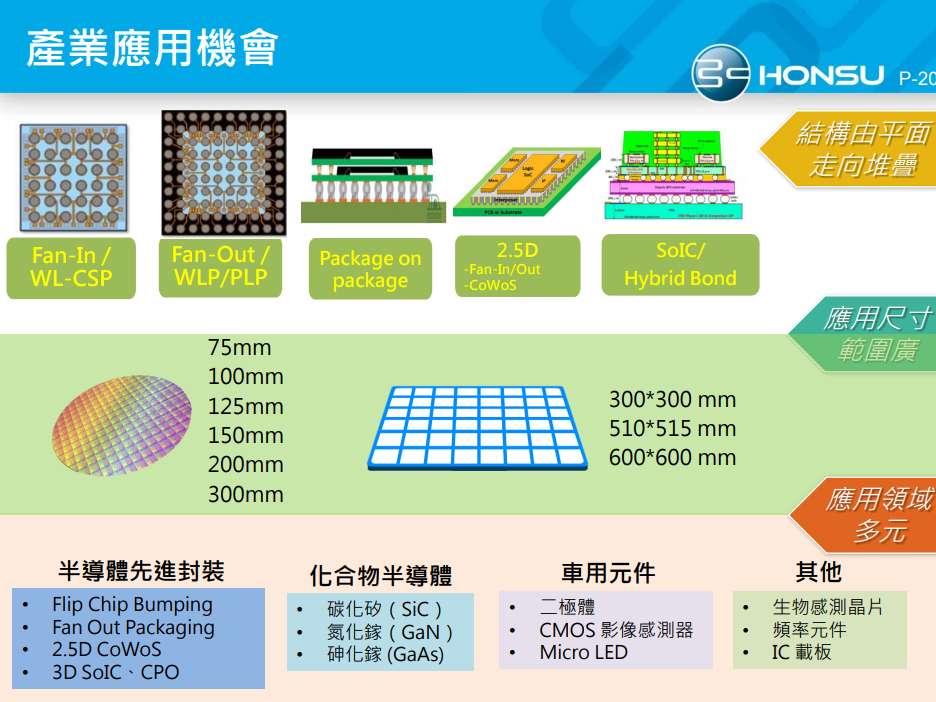

根據優分析小助理顯示,弘塑在新產品的進展如下,其中提供像是FOPLP以及SoIC等具備產業趨勢等技術的設備產品。

(資料來源:優分析產業數據庫)

結論

整體而言,目前看來整體主要的成長動能是來自於CoWoS先進封裝設備,不過後續還有像是FOPLP、SoIC、CPO等具備產業前景的技術可望成為後續的成長趨動力。

依照數據判讀,觀察月營收的表現這五年也都維持在一定的水準之上,合約負債的情況也顯示出在手訂單的強勁,另一方面,存貨也相較第一季成長,後續可以追蹤這一季的營收表現,並且追蹤後續的存貨以及合約負債的狀況。

(資料來源:弘塑法說會簡報)