導讀:

台灣PCB產業中IC載板市佔率快速增長的趨勢,從2019年的10%增至2023年的19%,主要受到高階半導體需求驅動。台灣廠商在全球ABF載板產能中佔有重要地位,即便短期內面臨挑戰,長期來看,隨著AI和HPC需求的增長,市場需求有結構性轉變。

2024年4月9日(優分析產業數據中心) -

台灣PCB產值中,多層板佔比約32%,軟板佔比次之約23%,再來是IC載板佔比19%,最後才是HDI板佔比約16%,以及其他,這是根據IEK工研院產科國際所的數據。

這個排名的變化並不大,但是2019年之後,IC載板(包括BT+ABF)是成長最快的市場,佔比由2019年10%出頭提高到2023年(上半年)的19%,躍升為台灣PCB產業中第三大產品線。

這背後的推動力量,就是半導體需求上升,尤其是高階半導體所使用的ABF載板需求所推動,IC載板有機會在未來超越軟板,成為台灣第二大PCB產品線。

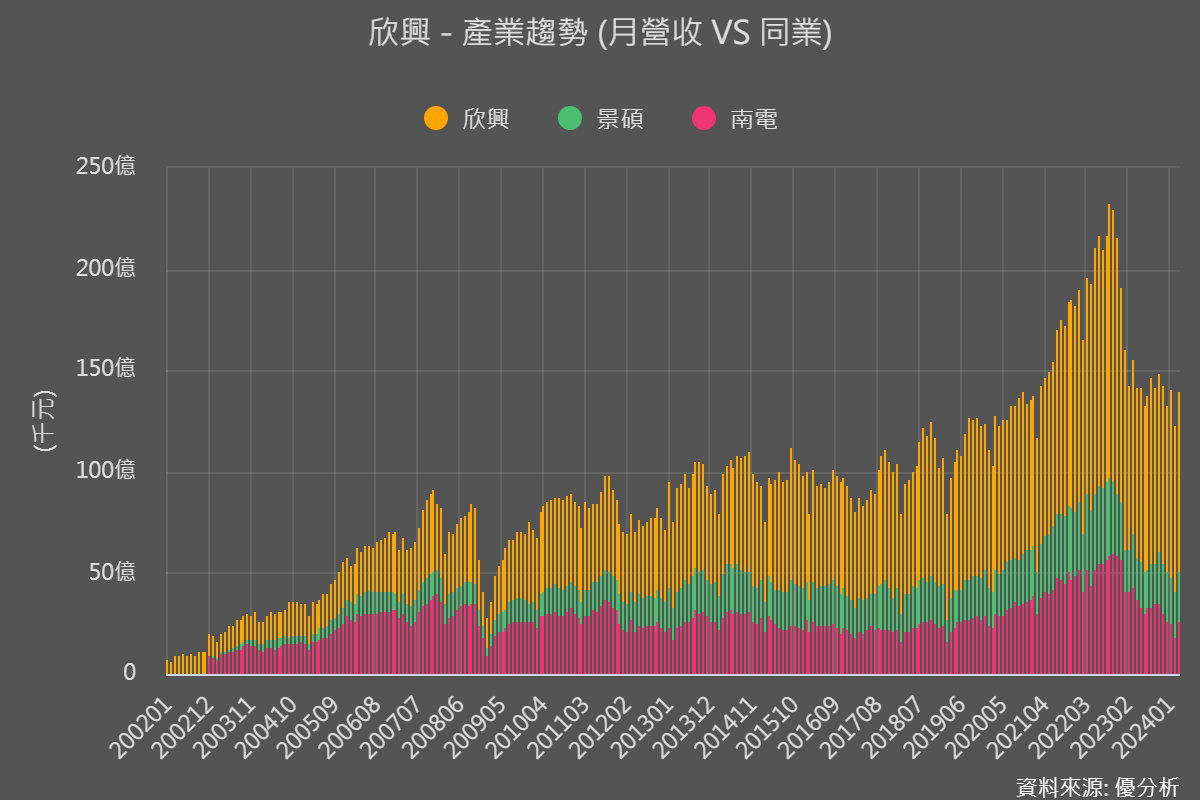

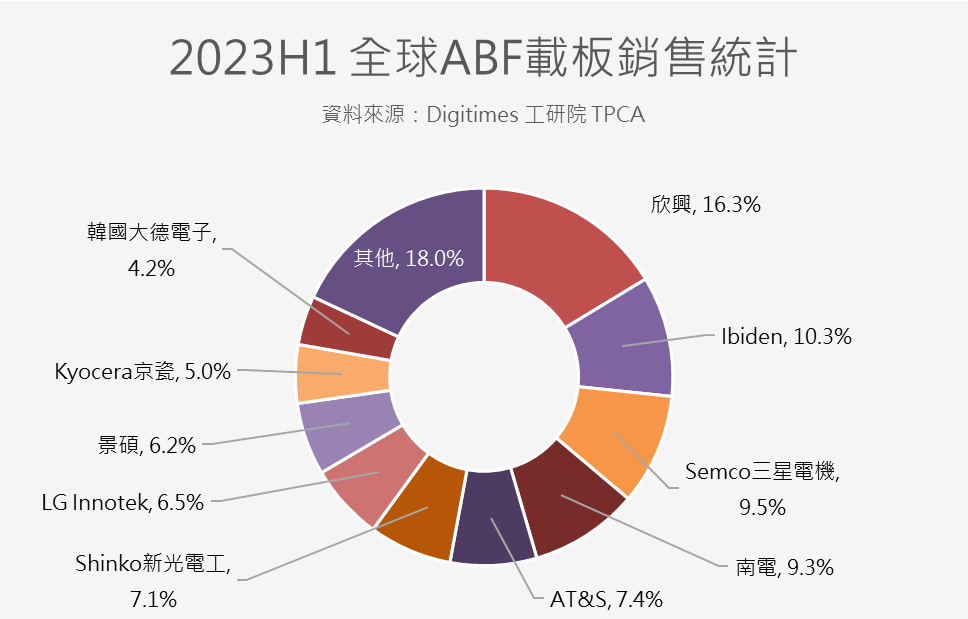

目前台系載板業者中,ABF載板產能以欣興(3037-TW)最大,其他包括南電(8046-TW)、景碩(3189-TW),而國外大廠包括日本ibeden、日本Kyocera、日廠Shinko、南韓Samsung旗下的SEMCO等。

另外,臻鼎(4958-TW)也正在切入這塊領域,想成為主要供應商之一。

根據最近公布的3月營收,從三家營收合計後的趨勢來看,很明顯這個產業還處於循環的低谷正在等待下半年的回升。但是從目前全球半導體需求發展結構來看,AI與HPC的需求仍持續在背後默默推動著這個產品的需求成長與升級。

短期逆風,長期順風

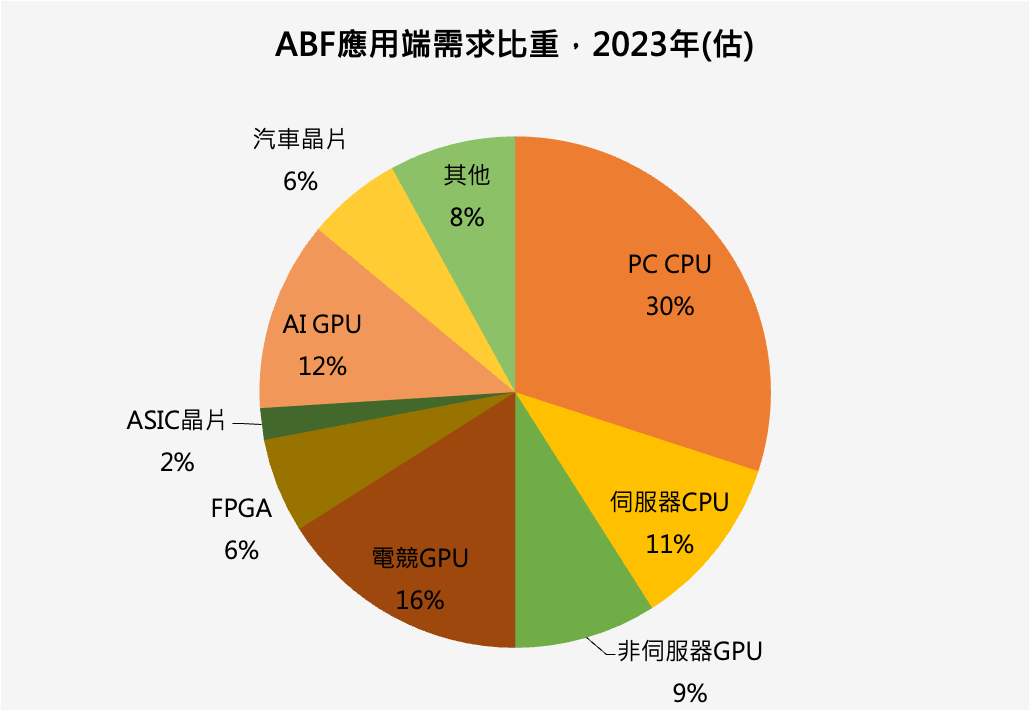

短期逆風的原因,見到下圖,是因為ABF終端應用中還有很大的比重在PC/電競的CPU晶片上,分別為30%/16%,這兩者合計就佔了約一半的銷售比重,而伺服器CPU也因為傳統伺服器需求短期被AI伺服器所侵蝕到而正在等待復甦。

但長期而言,AI以及HPC等高速運算電腦的需求呈現爆炸性增長,對於ABF載板這種產品來說,是長期結構性的改變。

這是除了觀察短期存貨週期復甦之外,另一個最大的看點,尤其各國都在扶植高階半導體製程,而這個最重要的材料,卻掌握在少數幾個國家與廠商手中。

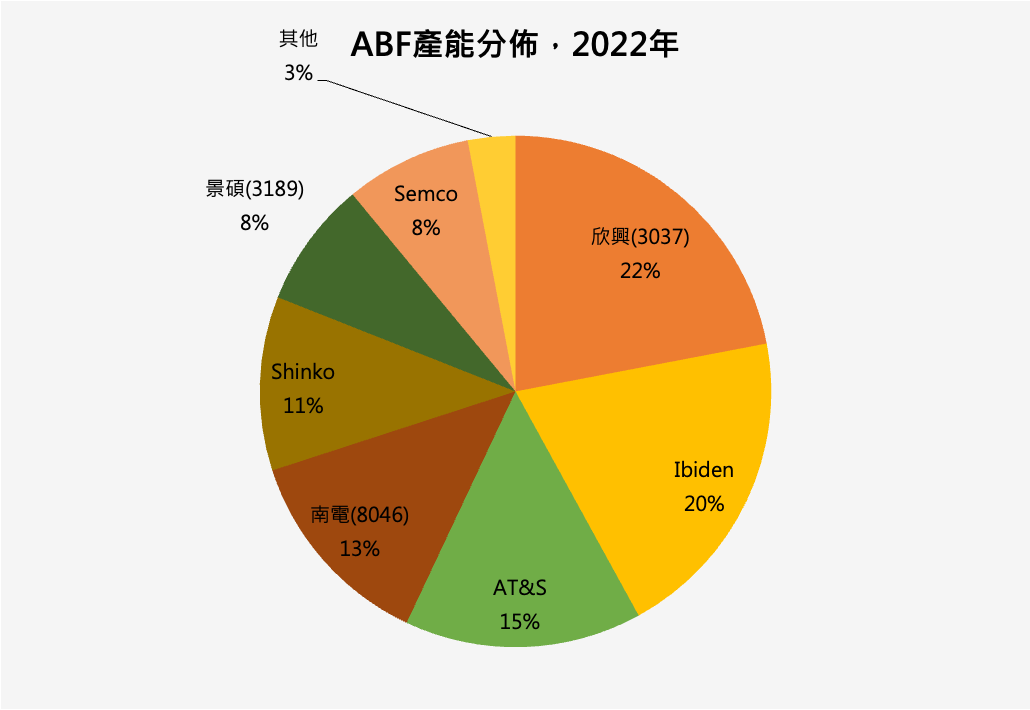

根據外資統計,全球ABF產能集中在少數幾家公司中,前三大廠產能佔整體57%,前五大廠佔比高達,81%。若以國家來看,則集中於日本、韓國及台灣。

若以國家來看,則全球的產能集中於日本、韓國及台灣。其中,台灣產能甚至高於日本,佔比估算高達43%,高於日本Ibiden加上Shinko的31%。

但是別忘記,台灣因為是ICT大國,所以很多產能是應用於PC產品上,若以銷售市佔率來看,那麼集中度就會降低。

若談到高階ABF產能,例如用於高效運算的CPU/GPU上的載板,那麼全球幾乎由日廠Ibiden獨佔。

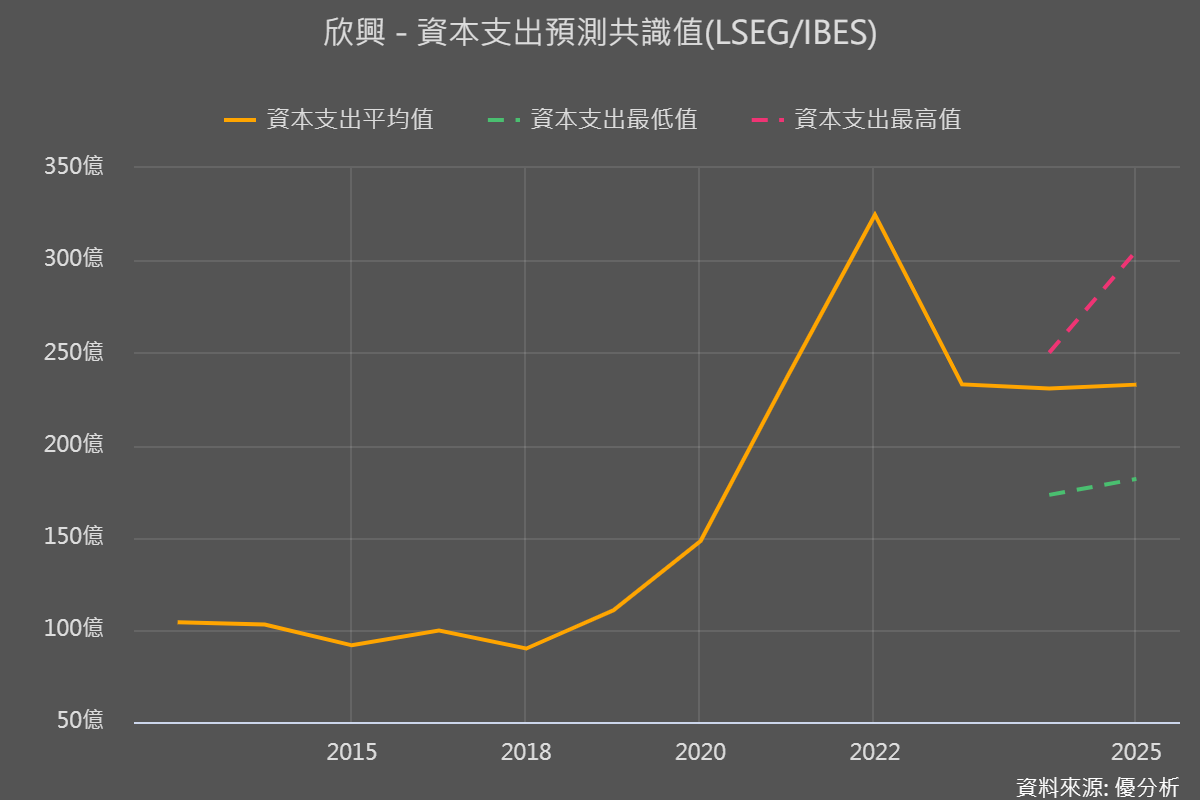

而台灣的欣興(3037-TW)則已經取得Nvidia供應鏈資格,市場預期下半年有出貨的機會。

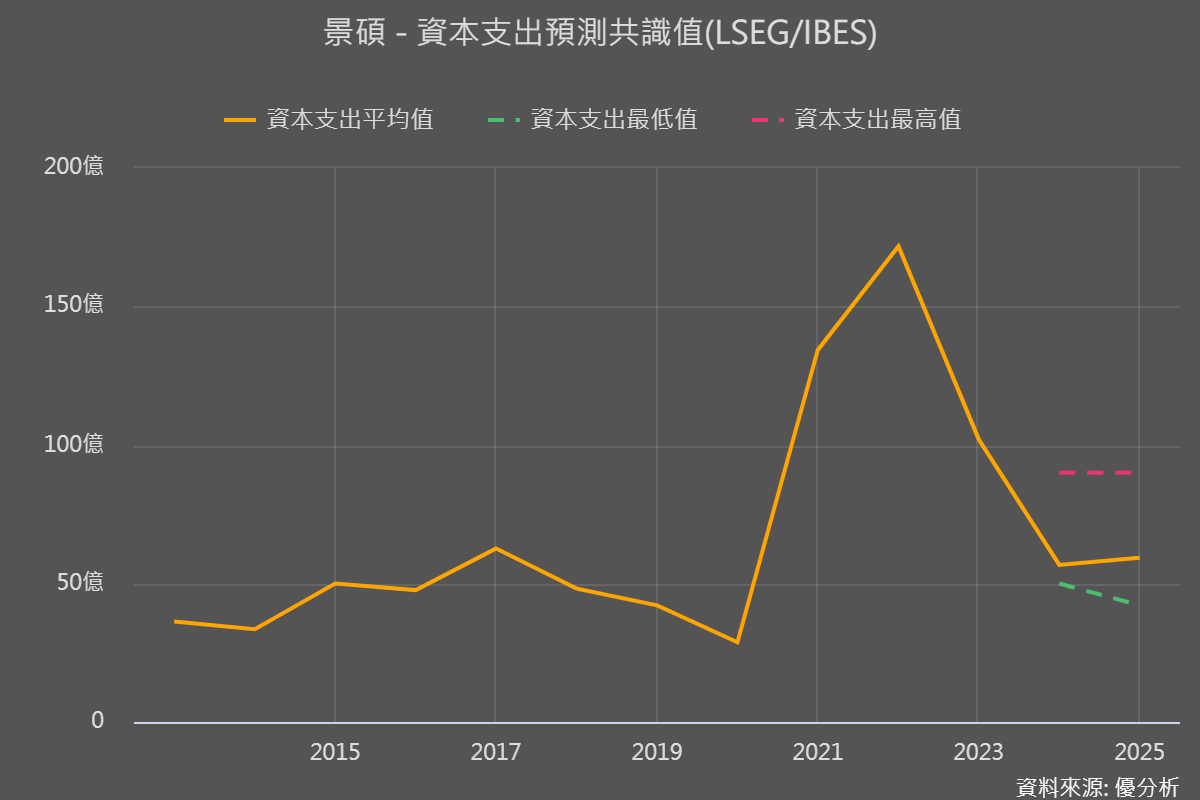

隨著HPC應用規模擴大,這麼重要的材料不可能由一兩家獨佔著,因此,關注各家廠商在高階HPC應用的發展,以及資本支出的改變,是更為重要的觀察方向。

特別是資本支出方面,根據研調機構預估,2022年之前的產能擴充太快,2023年呈現供過於求約5%,但是隨著時間過去,需求不斷成長的情況下,供需缺口可能會在2024~2025年之間重現。

但是並非所有ABF載板都能享受高成長,有鑑於2022~2023年的供過於求循環,低層數的ABF還是有供過於求的風險,因此就數據上來看,能夠保持一定資本支出的廠商,通常對於長期訂單較有把握。

![]()