2026年03月30日(優分析/產業數據中心報導)⸺ 如果說 2023 年的 AI 基礎建設代表的是資料中心、GPU、網路與電力同步拉起整個供應鏈的價值,那 2026 年的低軌衛星,很可能就是太空基礎建設真正起跑的一年。

市場不是先成熟才放量,而是在大規模建設剛開始時,就先把上游零組件、通訊架構與驗證標準一併推進。

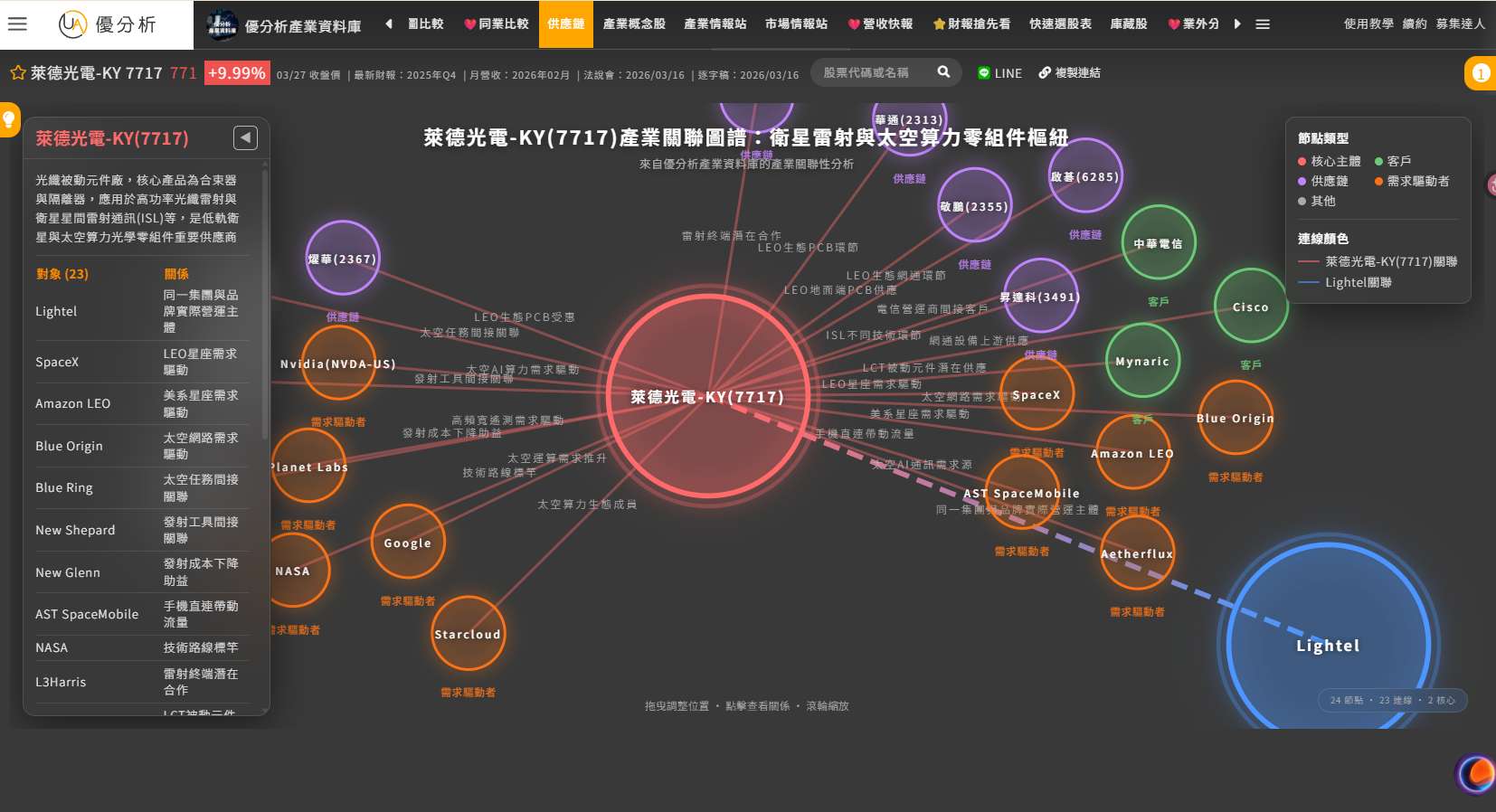

從優分析產業資料庫中的供應鏈圖表可以看到,眾多太空服務供應商正在驅動低軌衛星需求,萊德光電-KY(7717-TW)正處於這波資金與建設浪潮的核心位置。

更重要的是,這個市場還沒完全定型,誰能拿到更多利潤、誰能掌握較高的議價權、誰會成為關鍵供應商,現在都還在形成中。

(資料來源:優分析產業資料庫)

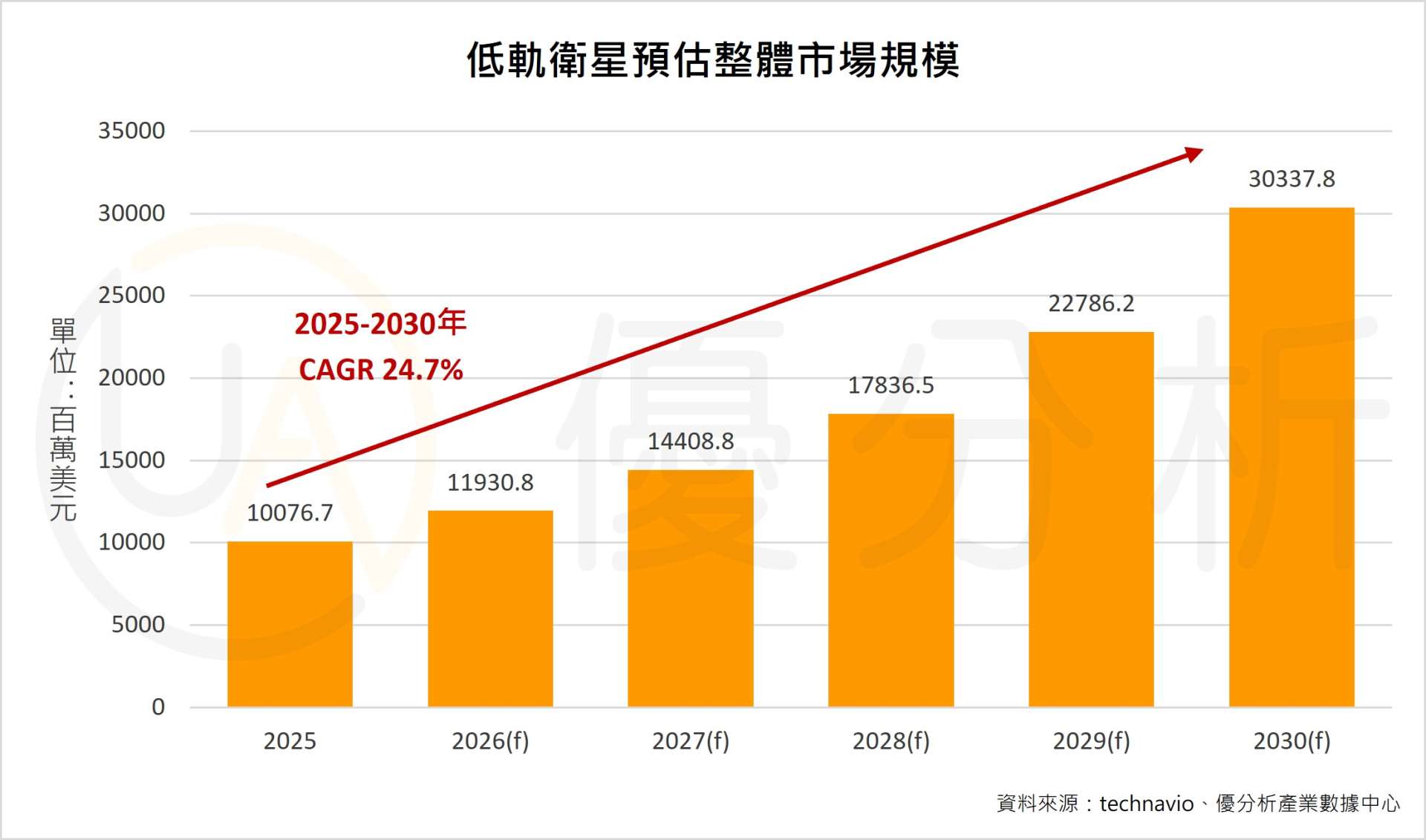

根據調查報告,全球 LEO 衛星市場 2025 年約 100.8 億美元,2030 年預估可達 303.4 億美元,五年 CAGR 達 24.7%;成長主軸很明確,通訊應用是最大宗,北美也是最大市場。

根據Spherical Insights 對衛星光通訊市場預測,2033年該市場規模可望上看40.7 億美元,2023 ~ 2033 年年複合成長率(CAGR)上看 24%,部分研究機構如GMInsights、Market.us 更預測 CAGR超過 45%,至2033年該市場有望成長至數萬億美元規模。

這代表它不是單純的題材市場,而是一個正在展開的大型基礎建設週期。

(資料來源:technavio、優分析產業資料庫 )

太空基建元年,真正的價值不在衛星數量,而在互聯能力

低軌衛星的早期敘事,市場多半先看發射數量,但除了數量之外,更要注意的是頻寬、連線效率與系統可靠度。

當衛星密度開始升高,真正影響商業模式的,不只是佈署多少衛星,還包括衛星之間的穩定傳輸、在真空環境下長時間運作的可靠度,以及通訊資源能否支撐更大量的資料交換。

衛星之間傳輸有兩大方式,一個是光通訊,另一個是透過射頻RF的方式,光通訊免除了RF頻段申請的繁瑣問題,也有利於衛星不須透過地面站就可以達成在太空之間的構聯。

這時候,雷射通訊就不再只是附加功能,而會逐步變成太空網路的骨幹。

低軌衛星的價值不只在發射數量,在於星座規模拉大之後,發射、衛星之間互聯、頻寬與可靠度能不能一起撐住整個系統。

供給端真正的瓶頸,是客製化能力

低軌衛星的需求雖然快速放大,但供給端並不是單純把產能拉高就能跟上。

這個產業真正難的地方,在於每一家客戶的星座設計、雷射功率、元件配置與驗證條件都不一樣,供應商不能只提供標準品,而是要跟著客戶一起調整規格、重新配置元件、反覆驗證可靠度。

換句話說,這不是一個靠大量量產就能直接複製的市場,而是一個靠客製化能力、設計導入能力與長驗證週期建立門檻的市場。

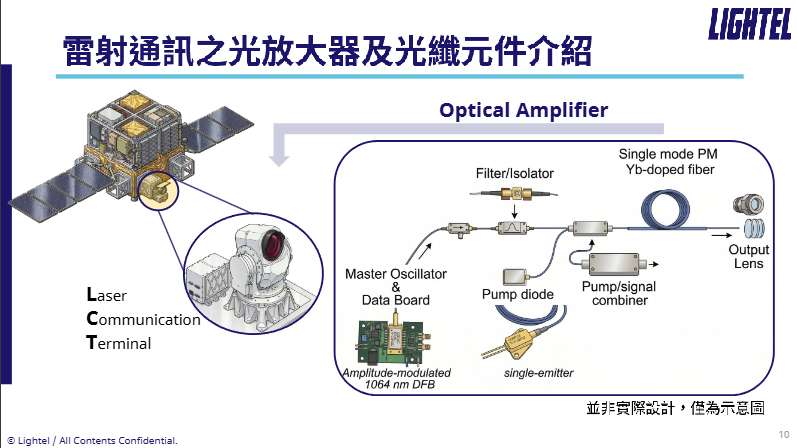

太空雷射通訊相關零組件必須同時處理真空環境、散熱與長時間穩定性,這些都不是一般標準化光通訊產品可以直接轉用的。這點也可以從公司在法說會的說法可以看到。

![]()

(資料來源:優分析產業資料庫 )

公司若只是有生產能力,並不代表能切進來;真正能留下來的,是那些能配合客戶規格變動、能與客戶一起把系統做完整的供應商。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

早期切入者的優勢

在還沒有完全標準化的市場裡,真正決定勝負的是誰先進到客戶的設計流程、參與規格調整並且跟著驗證。

而萊德光電現在就是站在這樣的立基點上。

衛星裡的光放大器,是讓星與星之間能穩定連線的核心元件。

衛星數量越多、互聯需求越密,這個元件的重要性就越高。

而且每一家衛星運營商的設計、功率與規格都不一樣,供應商不能只做標準品,還要能跟著客戶調整配置、反覆驗證。

這種高客製、高門檻的特性,反而讓產品越難做、越難複製,也越能把毛利和議價權留在供應商手上。

(資料來源:萊德光電-KY法說會簡報)

ROIC 回升,代表這不是只靠故事

很多公司都能講成長故事,但不是每一家公司都能把故事轉成資本效率。

從優分析產業資料庫中打開 ROIC 圖表也可以看到,低軌衛星導入的這幾年公司的投資資本報酬率有明顯回升,這代表公司在早期投入資本之後,並不是只堆出規模,而是開始把投入轉成更好的報酬。

公司從切入太空產業早期就已經處進關鍵供應鏈的位置,並且開始看到資本投入轉成回報。

這件事很重要,因為太空衛星雷射通訊不是低門檻生意。

它需要研發、需要驗證、需要客製、需要和客戶一起定規格,這些都會讓前期投入拉高。

如果最後 ROIC 沒有往上,表示資本投入可能只是換來營收堆疊,沒有換來真正的獲利效率改善。

(資料來源:優分析產業資料庫 )

接下來投資人要看的,不只是衛星題材熱不熱,而是各家衛星運營商是否持續上修發射數量、加快星座建設。只要發射節奏繼續往上,像萊德光電這種關鍵零組件公司,就有機會跟著進入下一輪放量。

下一階段要看運營商的發射節奏

萊德光電這類關鍵零組件公司營運只要發射數量持續上修,雷射通訊模組與相關元件的需求就會跟著放大。

反過來說,如果發射節奏放慢,成長速度也會跟著鈍化。

所以接下來投資人真正該看的,是整個星座運營商的擴張節奏,因為衛星是一個從單點擴張到整個網路的大系統,只要衛星發射密度、通訊需求持續升高,像萊德光電這種站在供應鏈關鍵位置的公司,就有機會持續吃到下一輪成長。