2026年03月26日(優分析/產業數據中心報導)⸺ 很多投資人對半導體驗證分析的印象,可能還停留在「就是做檢查」。

但實際上,三個驗證服務項目:MA、FA、RA。

分別對應著新技術導入的不同階段,扮演的角色完全不同。

接下來先用最淺白的方式看懂這個行業到底在做什麼,再進一步看台股幾家主要檢測公司各自的強項與定位。

為什麼現在要看半導體驗證產業?

在半導體產業裡,每當新技術、新製程、新材料或新應用開始導入,為了在量產之前解決生產過程中可能出現的各種問題,必須在研發階段就先把毛病挑出來。

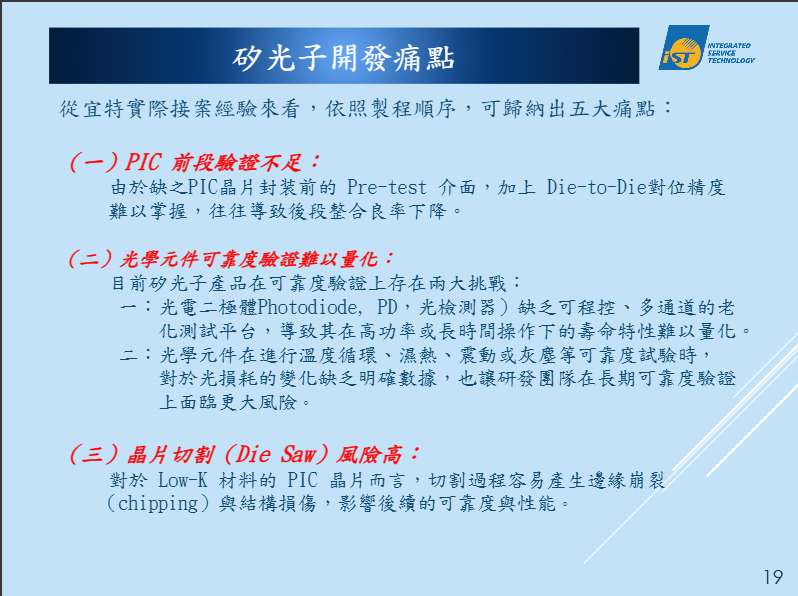

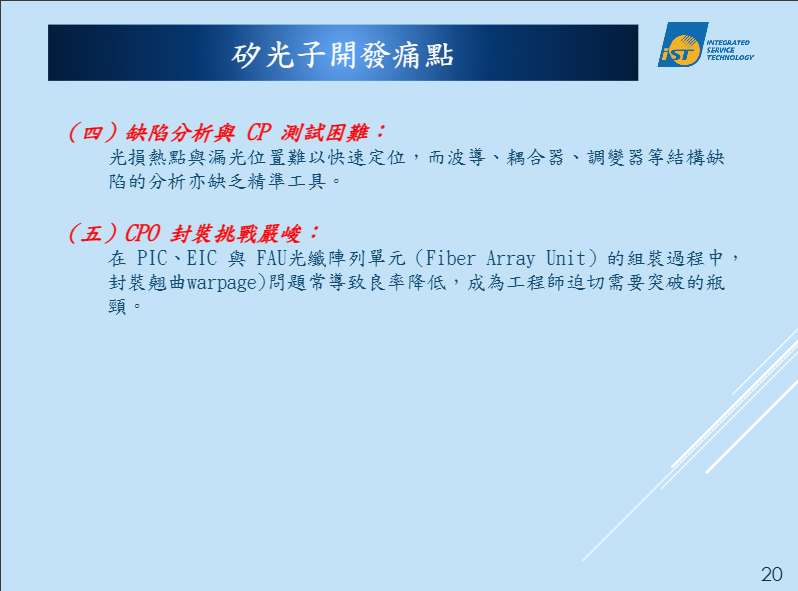

我們來看看宜特(3289-TW)的說法就知道驗證新技術新材料、不是容易的事情。

(資料來源:宜特公司法人說明會)

(資料來源:宜特公司法人說明會)

(資料來源:宜特公司法人說明會)

也正因如此,當 CPO 開始走向量產時,我們才更需要先關注這個產業。

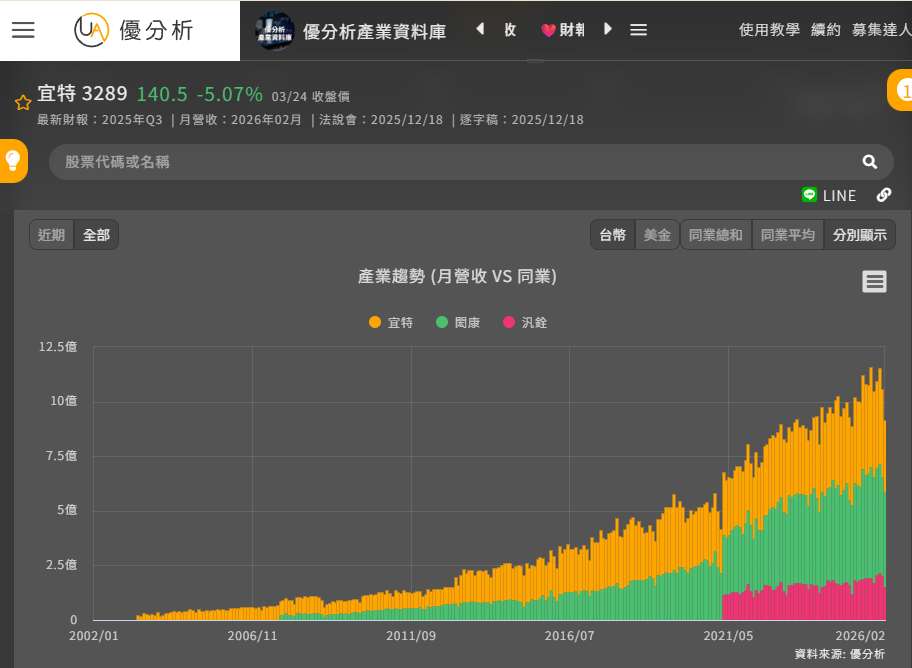

如果打開優分析產業資料庫中的同業比較功能,就會發現宜特(3289-TW)、閎康(3587-TW)、汎銓(6830-TW)三家公司營收是跟隨著半導體產業長期趨勢成長。

(資料來源:優分析產業資料庫 )

從 ROIC 的循環波動可以看出,半導體驗證分析產業不是單純跟著營收成長,而是跟著每一輪技術升級與半導體景氣循環。

(資料來源:優分析產業資料庫 )

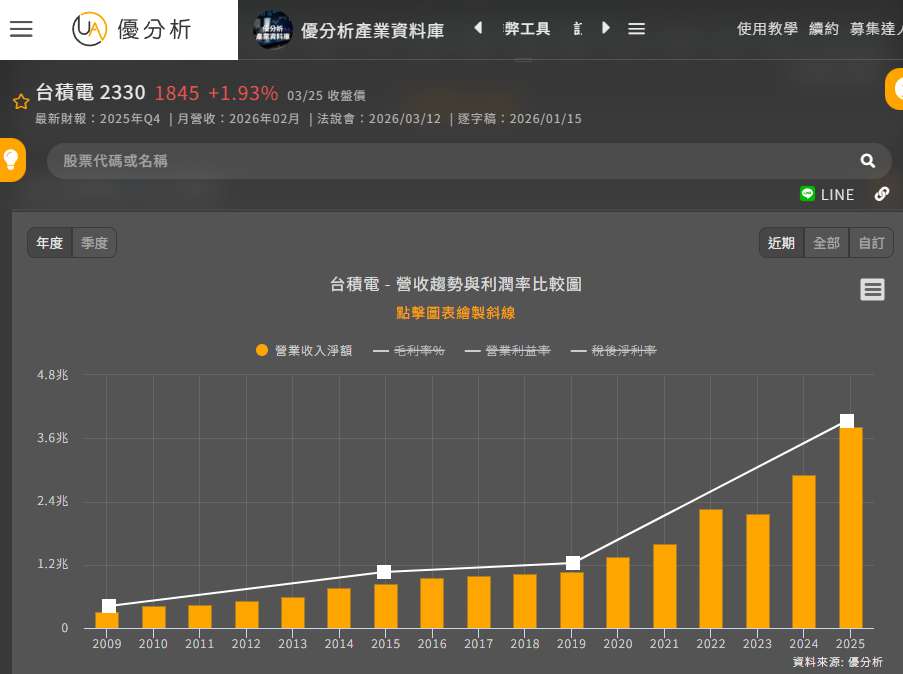

智慧型手機普及帶動過一輪,消費性電子與疫情後需求又推升一輪,現在則輪到 AI 與 CPO 開啟新的機會,這點我們從台積電(2330-TW)觀察也有相同的現象。

(資料來源:優分析產業資料庫 )

看懂 MA、FA、RA:半導體驗證到底在驗什麼?

如果用白話來講,這個行業很像是晶片的「檢查中心」。

我們可以來看宜特的法說會簡報就很明白。

(資料來源:宜特公司法人說明會)

(資料來源:宜特公司法人說明會)

MA 材料分析,像是先做健康檢查,確認材料和結構有沒有做對。

它不是看最後有沒有壞,而是先看薄膜、材料、界面、成分、結構這些基礎是不是正確。像 ALD 新材料導入時,就會去看成膜均勻性、成分分布、界面品質,確認這個材料能不能用在量產上。

FA 故障分析,像是產品出問題後,去找病灶和病因。

當晶片、元件或系統出現異常時,就要透過解封、切片、FIB、SEM/TEM、電性量測等方式,去找缺陷位置、失效原因和根本問題。這一段的重點不是修補,而是找出為什麼會壞。

RA 可靠度分析,像是做長期追蹤,確認產品能不能撐得住。

像 GPU、AI ASIC 這類高功率晶片,就會在研發到量產前做高溫、高壓、高電流、溫循等壽命與壓力測試,去看它在真實使用情境下會不會提早失效。

MA 先確認做對沒有,FA 負責找出哪裡壞了,RA 負責確認能不能長期穩定運作。

三家公司各自在產業中的定位?

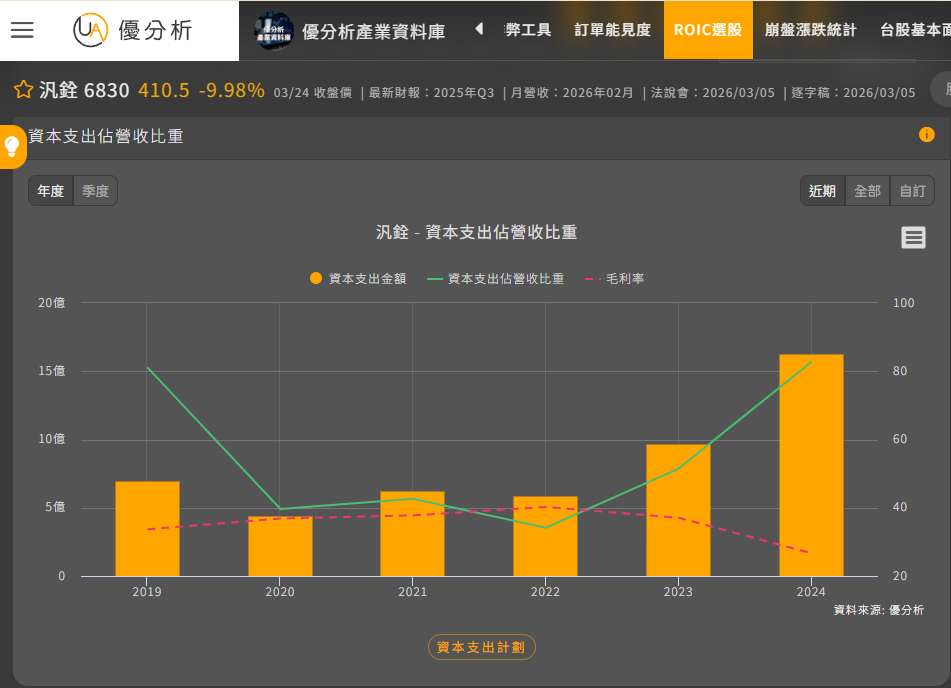

如果把宜特、閎康、汎銓放在一起看,其實不是誰比較好、誰比較差,而是三家公司各自卡位在不同的位置,這點我們從公司的資本支出時間點也可以看出來競爭情況。

宜特:偏向 RA,強在系統級驗證

宜特的特色,是把 MA、FA、RA 串成一整套服務,走的是比較完整的驗證鏈。

它的強項不只是找問題,而是把問題、驗證、壽命測試、客戶需求整合起來,提供一站式解決方案。

這樣的模式特別適合 AI、車用、太空這種需要長時間驗證、規格要求高、專案週期也長的市場。

尤其在 RA 這一塊,成熟市場的競爭其實大,單純做標準化測試很容易遇到價格壓力,所以宜特不是只做單點 RA,而是把 RA 做成整套服務,把前面的 MA、FA 一起包進來,拉高附加價值。

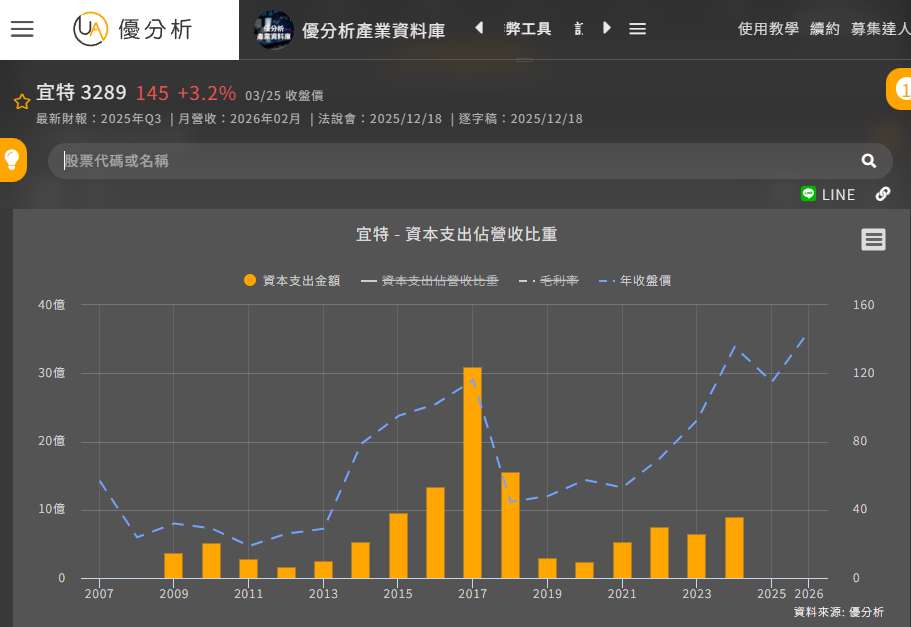

因為RA這個項目的競爭特性,可以觀察到宜特在前幾年的投資是非常大的,提高在RA領域的競爭力,讓自己可以挑好賺的項目做,所以後來的投入縮小後,ROIC得到顯著的上升。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

閎康:偏向 MA/FA,強在先進製程與材料分析

閎康的定位,則更偏向材料分析與故障分析。是更前面的檢測項目,重點是先把材料與結構看清楚,再把失效原因找出來。

這種業務和先進製程、新材料、新封裝的關聯很直接,因為只要晶片架構一直往前推,材料、結構、界面、缺陷的複雜度就會跟著提高,對 MA 和 FA 的需求也會越來越大。

再加上閎康本身規模比較大,也更有條件配合客戶往海外擴張,從台灣延伸到中國、日本等地,去承接更分散、更高階的驗證需求。

所以閎康的角色,可以理解成是新技術導入前,先幫客戶把底層問題拆開來看清楚。

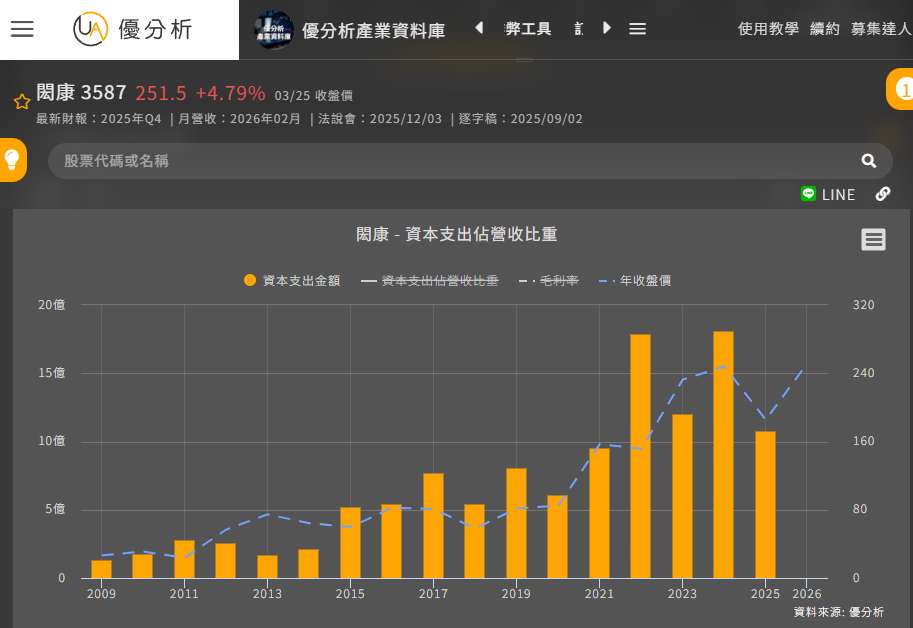

也因為閎康主要跟著台積電的製程以及擴廠布局走,所以會看到閎康這幾年的支出情況是越來越多,新製程大推進時增加的更加明顯,所以還需要時間回本。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

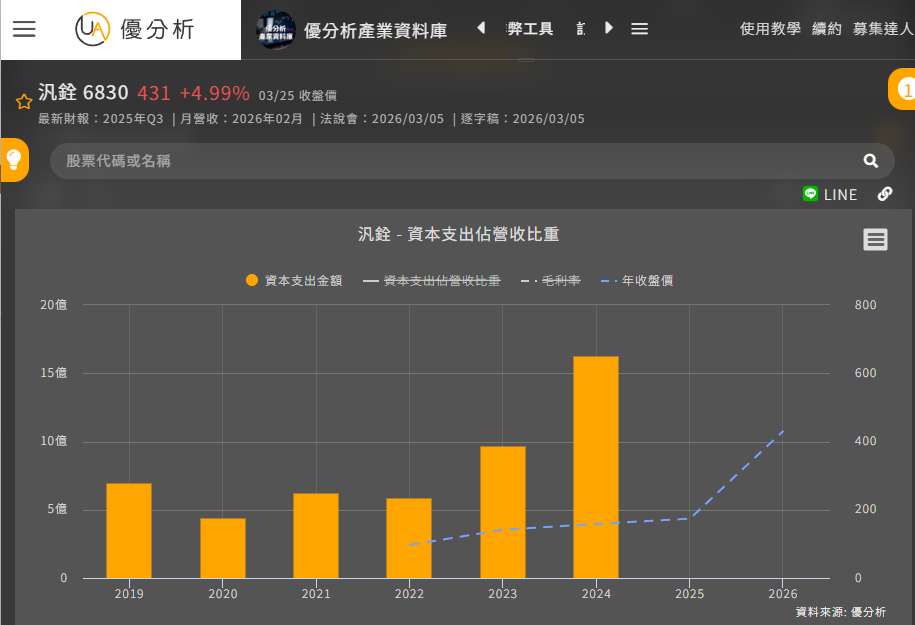

汎銓:偏向 MA,往更前端的高階分析延伸

汎銓則是以 MA 為主,FA 為延伸,重點放在高階材料分析。

它的定位更像是站在更前端,先把材料、結構、製程的細節看透,再往矽光子、CPO 這類新技術延伸。

除了既有的高階 MA 本業之外,它還有自製設備的新成長機會,這讓它不只是提供驗證服務,也開始往機台設備與檢測平台延伸。

這種策略前期投資通常比較重,短期獲利也可能受到折舊或資本支出影響,但如果新技術真的進入量產,這類公司往往會先反映下一波需求。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

換句話說,MA、FA、RA 雖然都叫檢測,但真正決定毛利的,不是名稱,而是技術門檻、案型客製化程度,以及公司把資源押在哪個部分。

下一步該看什麼?

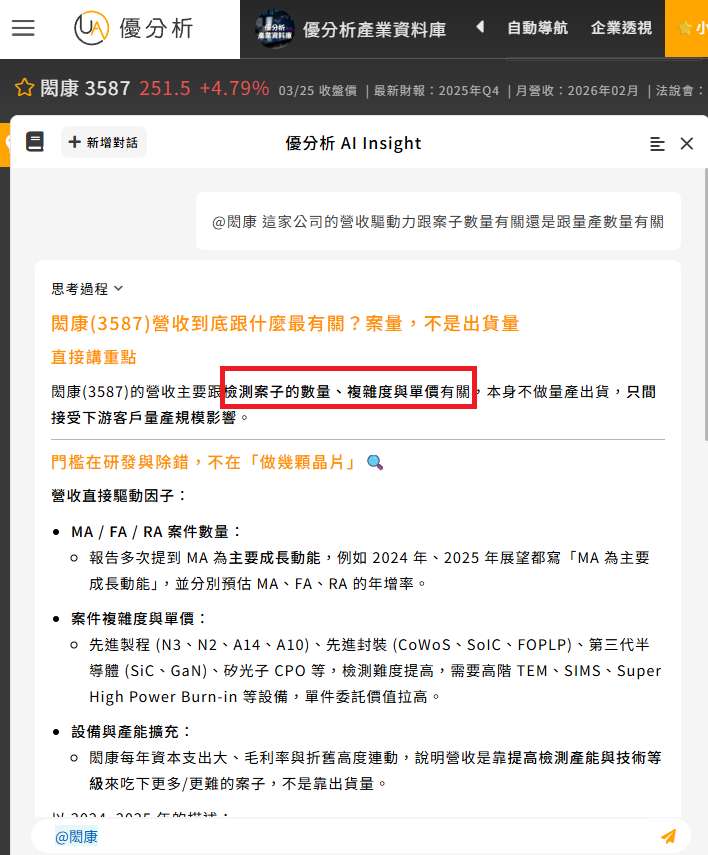

半導體驗證分析有一個很關鍵的特性是走在晶圓代工廠量產之前,而且獲利來源是看開案數量,而不是量產數量。

我們跟AI Insight問就可以知道。

(資料來源:優分析產業資料庫 )

另外,由於檢測產業跟著半導體的展望走,資本支出的節奏往往也是跟著半導體製程技術、規格升級需求動作,而股價也往往會先反映著這個預期。

看過去的週期,閎康在2015年到2017年時就曾經從30-40元漲到120元左右,也是隨著資本支出的增加而股價大漲,宜特也有這樣的現象,而且更加明顯。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

這樣可以很清楚知道,閎康跟宜特調高資本支出後,股價也跟著反映著未來會很好的預期;而汎銓因為增加販售機台的業務而發生不同的循環特性,下次就知道該在什麼週期的時候來關注這個產業。

這裡有幾個可以持續觀察的重點:

第一,是高階案子的占比有沒有持續拉高:如果未來 AI、2nm、CPO 這些需求是真的在往量產推進,會看到的不只是營收成長,而是 MA、FA 高難度案件的比重上升,甚至連 RA 都開始往高功率、高可靠度測試集中。

反過來說,如果成長只來自一般案子,那對獲利的幫助其實有限。

第二,是資本支出與 ROIC 的關係:

這個產業很容易在景氣初期進入「先投資、後回收」的階段。

短期內折舊與費用會壓低獲利,但如果投資方向正確,後面 ROIC 會隨著高毛利案件放量而明顯回升。

所以真正要看的不是單一年度 EPS,而是透過公司發展方向預先判斷ROIC 在一個循環中的轉折點。

第三,是公司把資源放在哪:

宜特往 RA 延伸,去吃長週期、高規格的驗證專案;閎康往 MA、FA 深入,先進製程與材料分析迭代都會需要他;而汎銓選擇提早布局新技術入口,並且開發販售設備的新機會。

這些選擇短期看起來只是結構差異,但在下一輪景氣循環需求放大時,會直接反映在成長速度與獲利品質上。