2026年03月26日(優分析/產業數據中心報導)⸺ 如果只看過去幾年的訊芯-KY(6451-TW),很多投資人對它的印象,恐怕都不算太好。

公司早期的核心業務偏向 SiP 與感測器封裝,和手機、消費電子景氣連動很深,產品循環一旦轉弱,財報波動也會跟著放大。

也因為如此,市場對它的評價,長期以來都偏保守。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

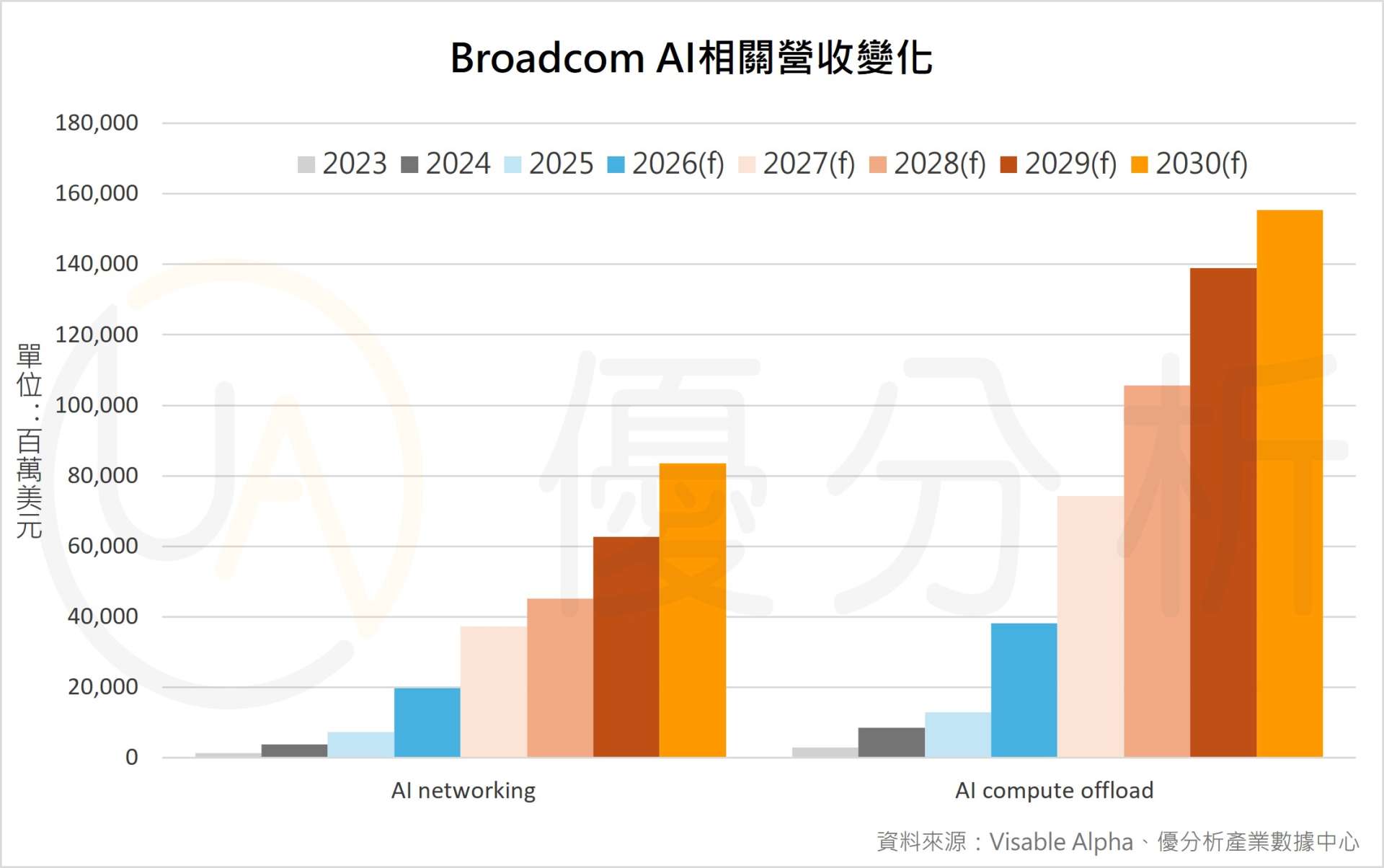

近幾次法說與對外說明中,訊芯-KY 提到公司正逐步把資源轉向高速光纖收發模組、800G、1.6T 與 CPO 等產品,並持續往 AI 資料中心與高速光通訊相關應用發展。

這種轉變之所以現在被市場重視是因為這不是單純換一條產品線,而是等於把公司從消費電子循環,帶進 AI 資料中心與高速光通訊的長期賽道。

博通的展望,替訊芯打開了新的想像空間

過去訊芯就有跟博通(AVGO-US)有過合作經驗,所以博通有了好的展望自然會讓市場把眼光放到他的供應鏈上。

博通在 AI 時代的角色相當清楚,不只是晶片供應商,也是在 AI networking、XPU 架構與高速互連上非常重要的玩家。

近期法說對未來需求的描述,以及法人預估持續上修的趨勢,都反映出 AI 與高速互連需求正在進入更明確的放量階段。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

也正因如此,市場開始以更有想像空間的角度看待訊芯-KY 這類位在相關供應鏈上的公司。

(資料來源:優分析產業資料庫 、Visible Alpha)

讓市場開始想像的還有訊芯-KY的未來規劃

從訊芯的規劃來看,公司目前已經把資源放到越南河內、光州、云中與北江等地,持續強化光通訊模組、SiP 與高階封裝產能。

公司也在法說會中提到相關產品與展望,顯示其布局方向已經相當明確。

(資料來源:優分析產業資料庫 )

這也是市場願意開始給它想像空間的原因。

因為如果一家公司原本靠的是成熟產品,後來卻明顯切進 AI 資料中心、高速互連、CPO 這些更高階的領域,那麼市場自然會開始重新看待它的成長路徑。

股價可以先反映,但真正要看的還是持續追蹤接單清況

但投資人也不能只看股價上漲,就直接把它等同於基本面已經完全改善。

很多時候,市場會先反映未來成長。只要大客戶需求上修、產品規格升級、公司開始擴產,資金就可能先把未來幾季、甚至未來幾年的可能性算進去,於是股價往往會先走在財報前面。

不過,股價先漲,不代表接單已經完全落地。

對訊芯來說,真正要持續觀察的,還是幾個核心問題:高速光模組的放量節奏有沒有延續,800G 和 1.6T 的推進是否符合預期,CPO 能不能從小量出貨逐步走向更穩定的貢獻,以及毛利率和稼動率是否開始跟上。

這些才是判斷公司是不是真的走出來的關鍵。

不是股價先上去,就代表公司已經變好;而是接單、出貨、產品組合和獲利結構,真的開始往好的方向移動,股價才有機會反映得更扎實。