9月23日(優分析產業數據中心) - 明揚(8420-TW)是一家專業的高爾夫球生產廠商,擁有強大的研發、製造和管理團隊。公司的主要客戶包括明揚的生產基地位於屏東市加工出口區,也就是昨日發生爆炸事件的廠址。

這個生產基地年產能約1,800~2,000萬打,負責供應國際知名品牌廠商如Callaway、Taylor Made和Mizuno等。

根據Golf Data Tech的資料顯示,全球高爾夫球市場的需求量約為9,000萬打至1億打。其中在美國市場,Titleist佔有44%的市場份額(被公認為最好打的球),Callaway佔有13%的市場份額,BridgeStone和Srixon各佔有13%的市場份額,Taylor Made佔有8%的市場份額。

台灣的委外代工廠向來都是爭取這些美國品牌的委外代工訂單來成長。根據產業數據,以上所說的美國高爾夫”球“品牌客戶都還是以自行生產為主,約六成,只有其餘四成委外代工。這是為何高爾夫球代工事業還能成長的原因,如明揚(8420-TW)自從2014年上櫃以後成長飛快,營收年複合成長率高達16%以上,其中就是以美國客戶為主,最大客戶佔比六成以上,若計入前三大客戶則佔營收比重約為85%,客戶集中度高是這個代工行業的普遍現象。

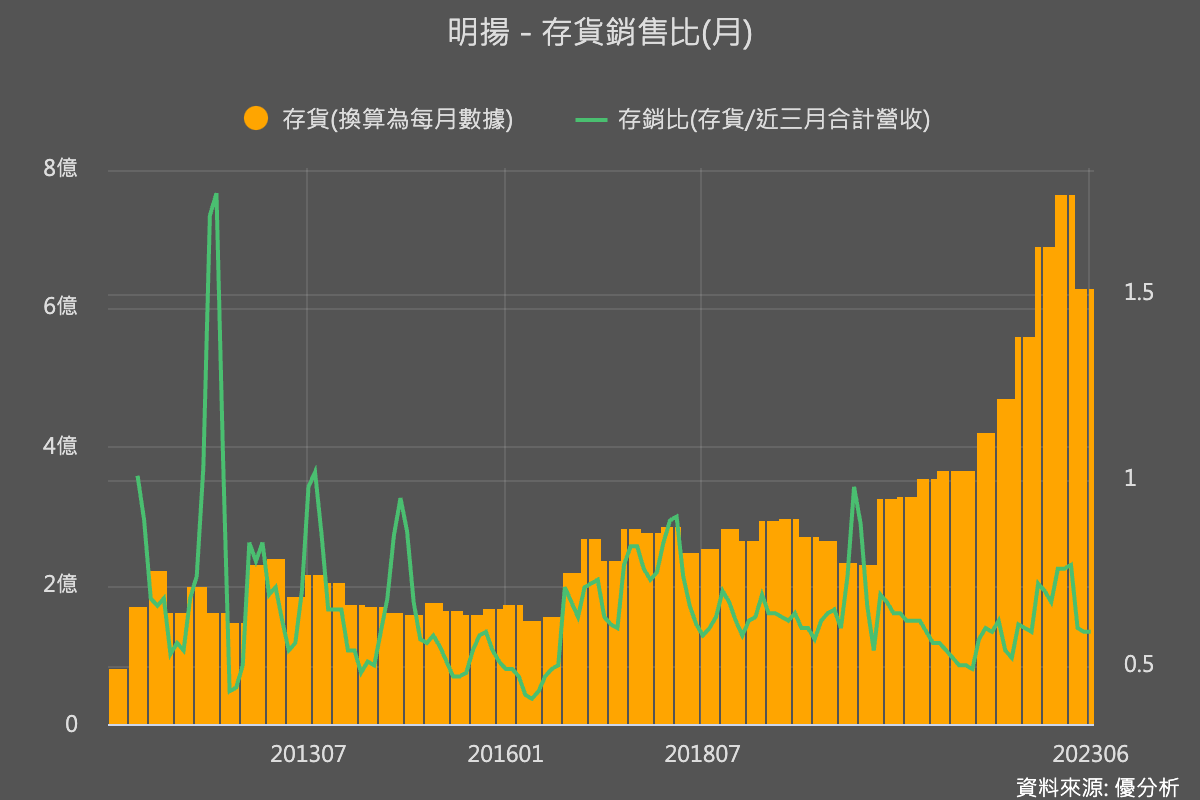

2023年上半年客戶庫存叫了太多正在去化,不過因為高爾夫下場打球人數維持在高檔,在需求仍強的情況下庫存去化很快,如下圖,即使存貨總金額看起來很高,但若搭配營收來看,存貨/銷售比其實還在正常範圍內,庫存保持健康。所以需要注意的地方是,除了廠房與產能的損失外,存貨若也報廢恐怕也是一筆不小的損失,目前尚未清楚是否有保險覆蓋在公司的存貨金額上,法人原本預計下半年就能陸續回溫,如今這個預期恐成為泡影。

母公司:明安(8938-TW)同樣受害

明揚(8420-TW)是明安(8938-TW)持股約52.12%的子公司,併入明安的合併財報中,去年營收占比約17%,受到的損害算是比較輕。

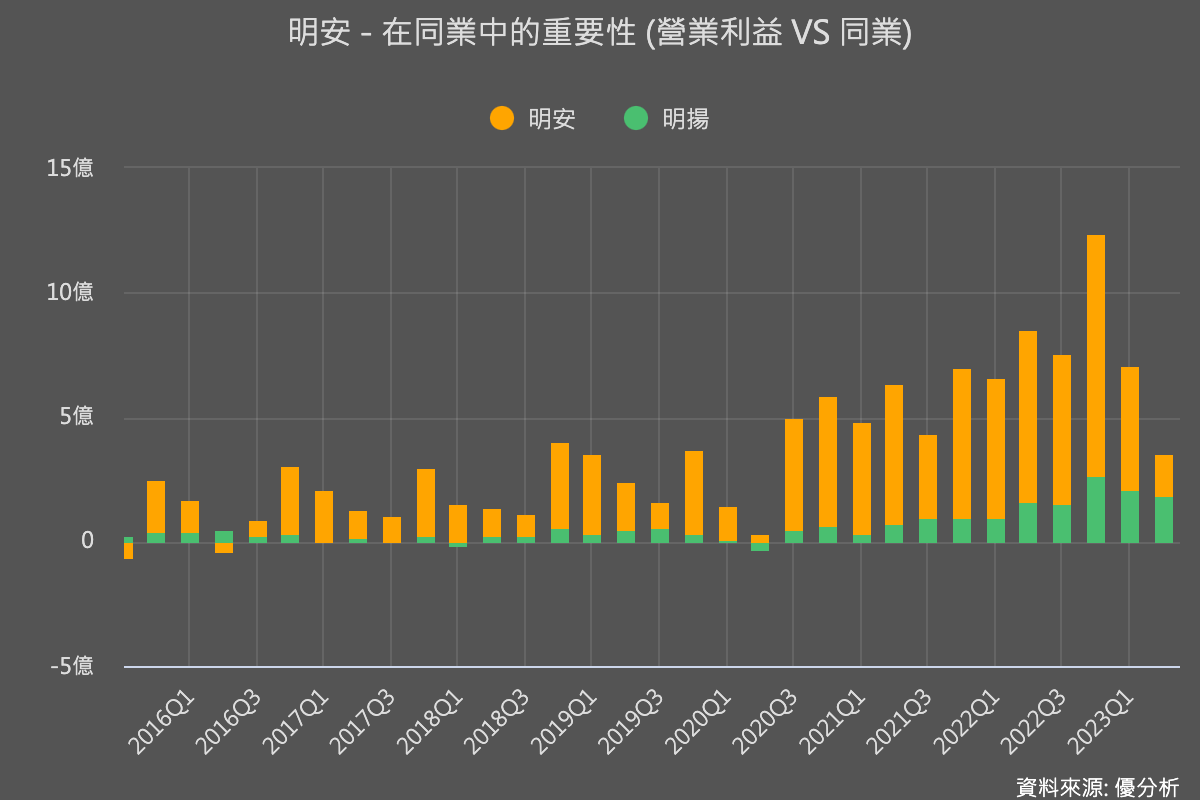

然而如下面兩張圖所示,明揚佔這兩家公司合計獲利的佔比並不低,由於明安持股明揚僅52%,若扣掉少數股權後的淨利,上半年明安認列明揚的累計獲利為1.77億,而上半年明安集團累積淨利為5.55億,簡單換算為32%獲利貢獻。不管從何角度看,明揚(8420-TW)都可以說是明安集團重要的獲利來源。

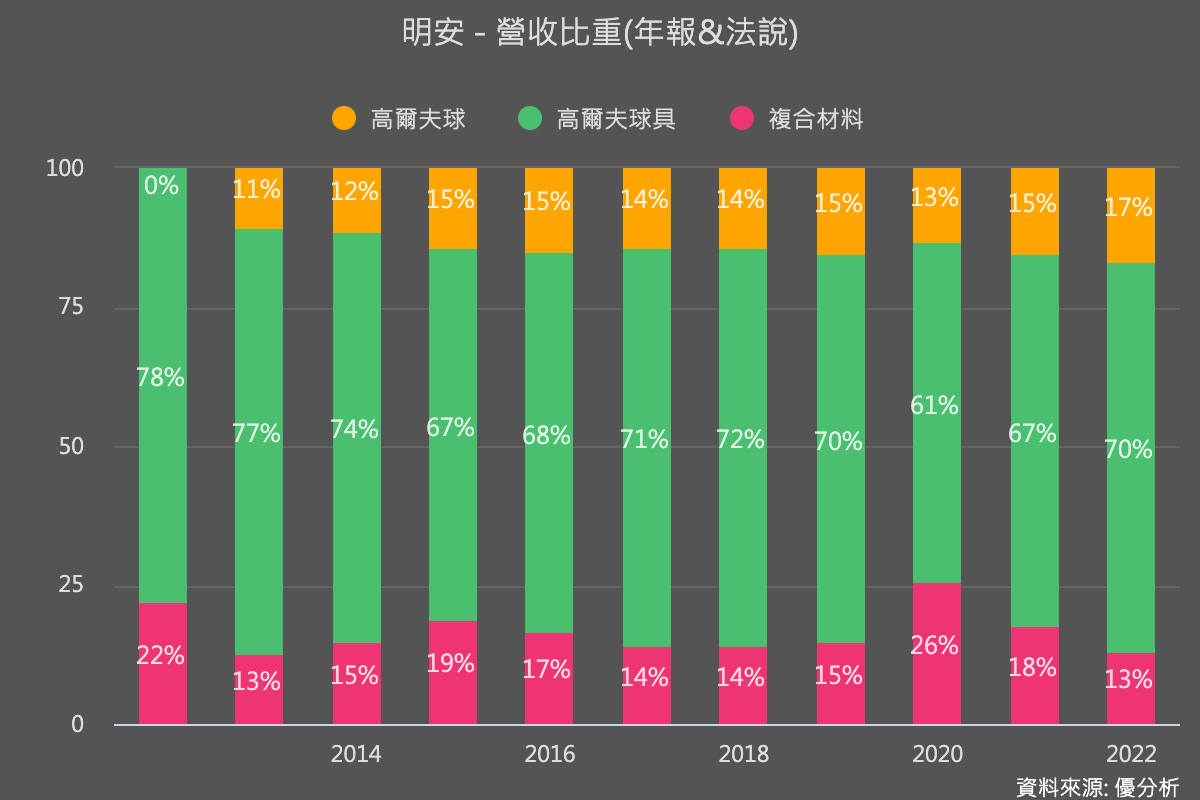

相對於子公司,明安(8938-TW)受到客戶調整庫存的情形較為嚴重,不過該公司近年發展復合材料進軍其他應用市場,例如航太、自行車、電腦機殼等。目前看來仍是一家具有長期成長機會的公司。

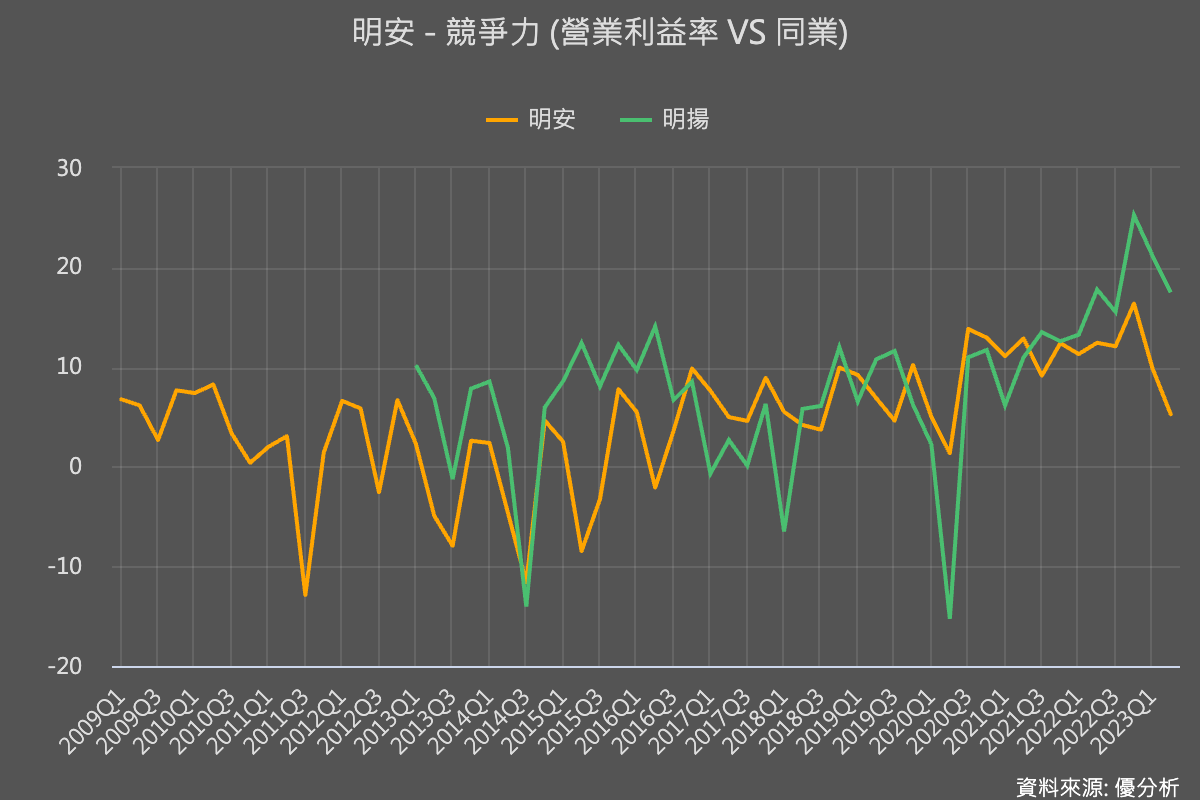

然而短期而言,由於明揚(8420-TW)所從事的高爾夫球獲利率較高,如下圖;現在高爾夫球無法生產了以後恐怕會拖累到母公司明安(8938-TW)的短期毛利率與營業利益率展望,影響多久則要視後續公司如何調整而定。

母公司明安其實有多個廠房,根據最新資料,明安集團的生產基地共有:

-

台灣高雄(中林廠/大業廠)以生產鈦鑄造球頭為主。

-

中國東莞與越南廠皆以生產木桿頭以及鐵桿頭為主,少數生產消費電子

廠房燒毀後,明安有沒有可能轉移設備到其他廠房生產,考驗著公司的運營能力,也是投資人另一個可以關注的重點。