為什麼會被認為適合存股

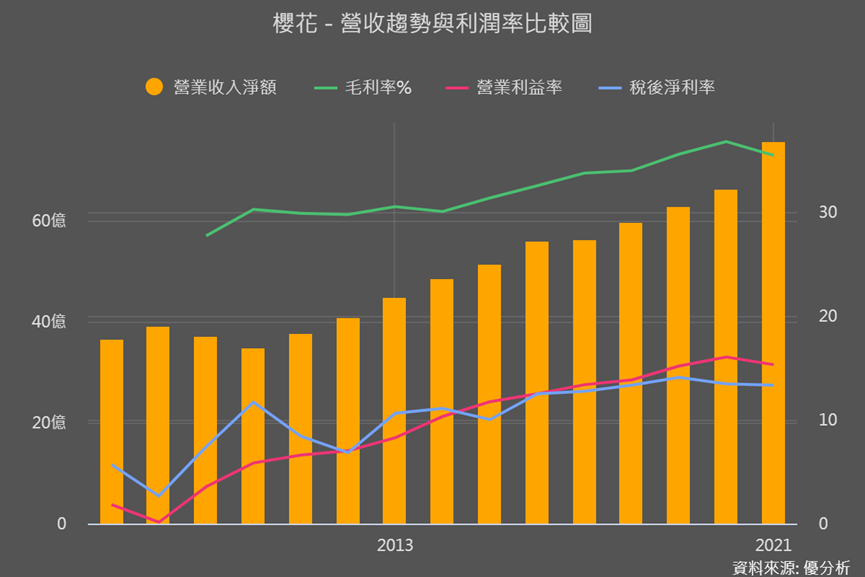

先從營收和利潤比較圖來看,過往櫻花的營運非常穩健,營收獲利都不斷地逐步向上。

一個賣熱水器、廚房配備的公司,能夠有這樣逐年上升的好成績,是因為它的營運策略很特別(後面會說),還有持續推出新產品線(淨水器、居家裝修),拓產海外市場(越南)來成長。

如果十年前就開始存股櫻花,每年能帶來18.7%報酬率,五年也有17%,都比投資大盤(0050)的10%來的強。

而它能不能持續是存股好標的、帶來優於大盤的報酬率,關鍵在於未來能不能像過去一樣優秀的成長。

2022年旺季下滑

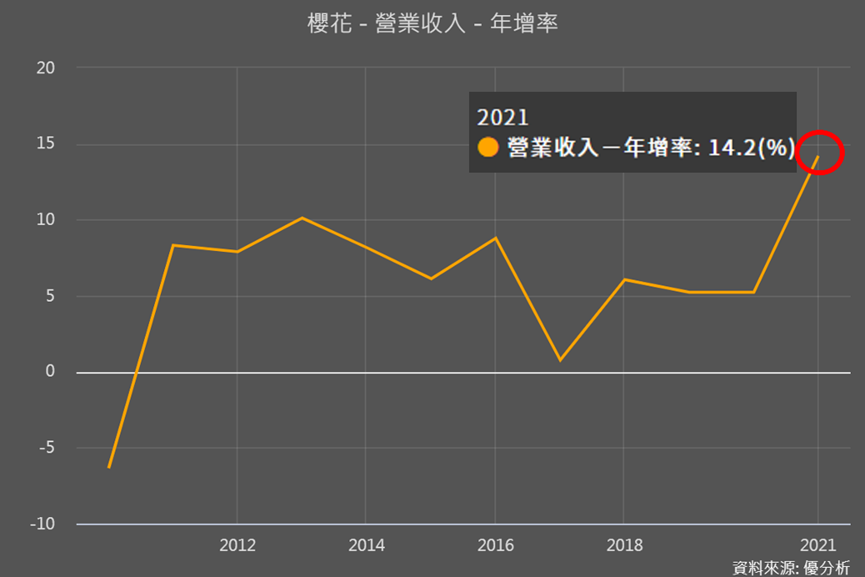

除了前面說持續靠新產品線和海外布局之外,過去一年景氣大好,帶動民眾消費力提升,很多該買該換的廚房用品、熱水器,多數在去年就更換,所以你們看下圖,2021年營收年增14%,是有史以來櫻花成長率最強的一年。

然而今年通膨影響消費、景氣急轉直下、房市由熱轉冷,這些都會影響整體廚具、熱水器的銷售量。

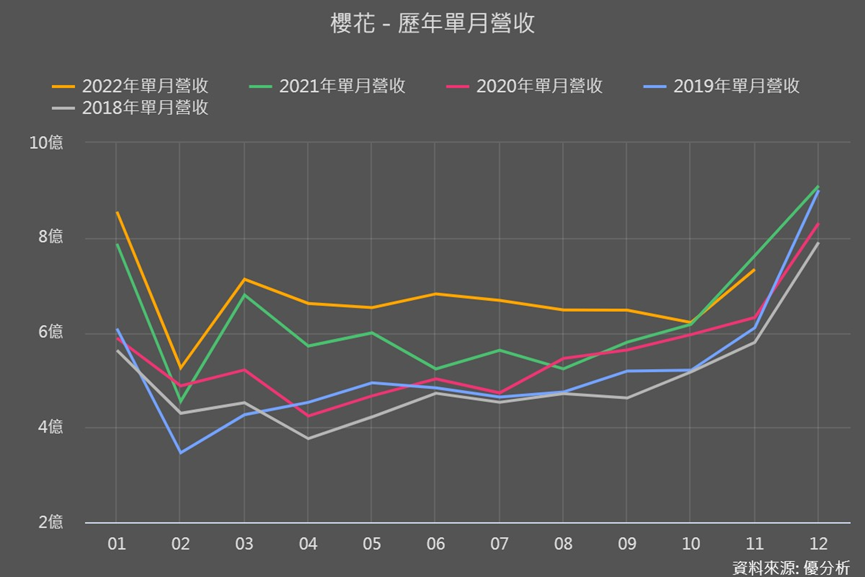

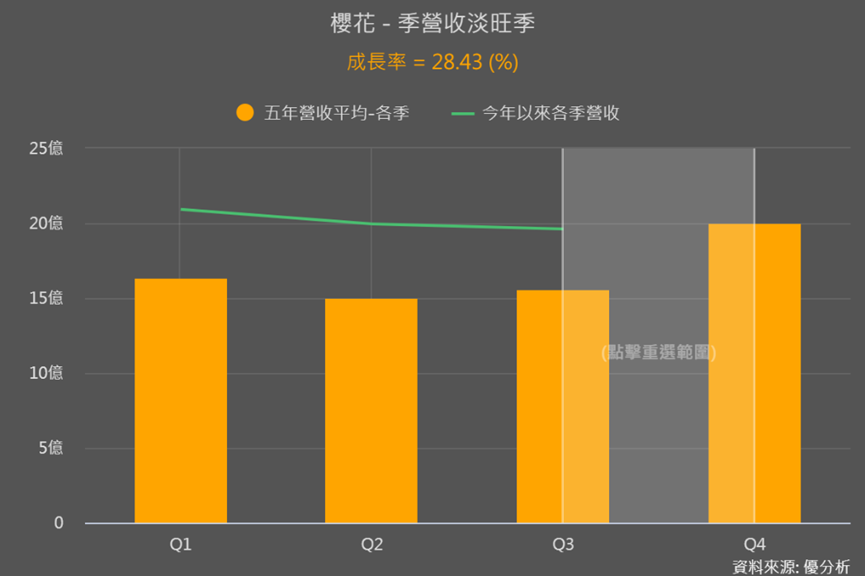

原本每季營收一年比一年好的情況,到了今年Q4也開始不理想,Q4營收和去年相比呈現年衰退。

尤其Q4又是櫻花產品的大旺季,下圖可以看到過去五年平均來看,Q4比Q3營收多了28%。在正應該積極衝刺營運的時刻卻沒有向上,讓人對櫻花後續成長潛力開始有所懷疑。

從營收利潤趨勢的季度來細看,2021年營運高點後,今年前三季的獲利情況也都呈現下滑,所以除了景氣不佳通膨這些影響消費力,另外還有2022年原物料上漲,衝擊到毛利率。

可是這是短期的還是長期的?未來有沒有機會成長,我們可以從櫻花的營運策略和對未來的部署,來看出端倪!

帶來持續獲利的營運策略

大家都知道熱水器廚房用具沒那麼容易壞,所以房市熱絡帶來新屋和中古屋的安裝新需求,一直是櫻花成長的動能之一,如今房市降溫,難免讓人對他未來成長性有所質疑。

但如果只靠房市、大環境景氣,櫻花營運怎麼可能一直這麼穩健向上?

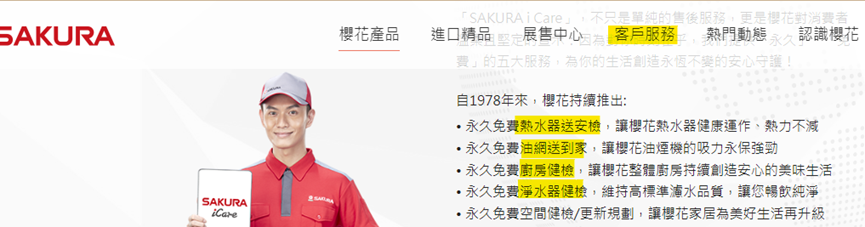

它其實一直在「服務」上做進化!還記得「買櫻花送安檢」這個熟悉的台詞嗎?雖著新的產品線、新業務的推出,還拓展到送油網到家、淨水器健檢、整體廚房健檢,等我們可以從官網上看到它推出的一系列免費服務:

這些免費策略為的都是增加顧客黏著度,不但能帶動集團有持續性獲利,還可以開發有需求的潛在客戶!

超前部署自動化設備

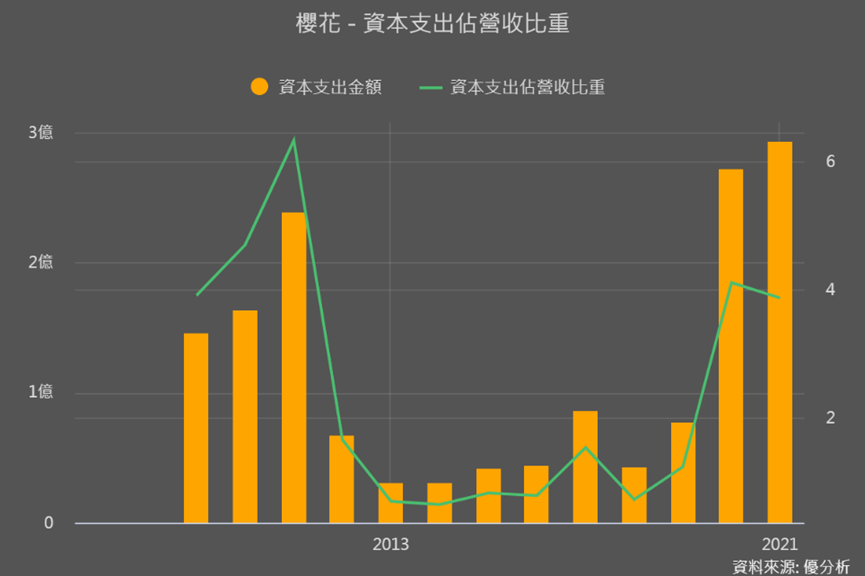

身為一間品牌製造商,除了推廣品牌所需的推銷費用,為了降低生產成本,櫻花也積極投入自動化產線,2023年預計投入7-8億在台中買地建新廠,預估2024-2025年完工。

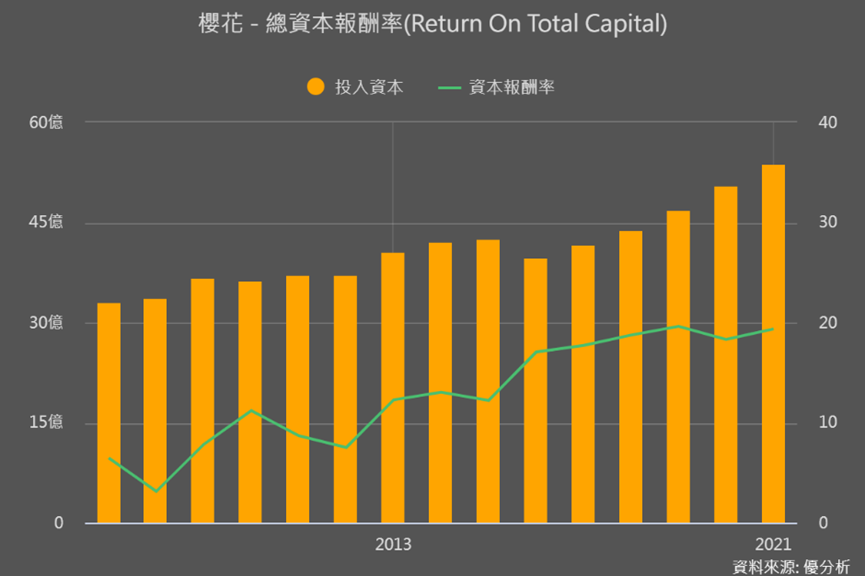

從過往資本支出來看,2012年較大幅度的支出,的確為後續十年營運帶來成長,也可以用模組新功能進一步看資本支出有沒有帶來相對應的報酬率提升。

隨著投入資本提升,資本報酬率(綠色)也都逐漸升高,顯示櫻花的錢都沒白花。

2020-2021年又再次擴大,讓營運持續升高;而過去的年支出都未超過3億,所以這筆7-8億的自動化產線支出,可以說是櫻花有史以來最大筆的投入,預計占營收8-9%,較過往的4-5%大幅拉升。

但以櫻花穩健的營運,8-9%的支出比重,尚不會影響到現金流,反而因為先投入自動化設備,佈局未來通膨環境和缺工問題,更能開始計算折舊,領先同業享成本優勢。

原本櫻花的產品就是永遠被需要,又積極地而無論是營運策略上的成長模式,還是投資於未來、享成本優勢的自動化設備,櫻花都展現未來成長的續航力!

結論

回顧過去大盤大跌的時候,櫻花也會跟著下跌,因為從前面看下來,我們知道景氣多少會影響一點櫻花的業績,但畢竟大家不可能因為景氣不好就不更換壞掉的熱水器與廚具!而且櫻花的策略布局也都讓它有很好營運向上力,所以過去幾次大盤低點後,櫻花的漲幅其實很可觀。

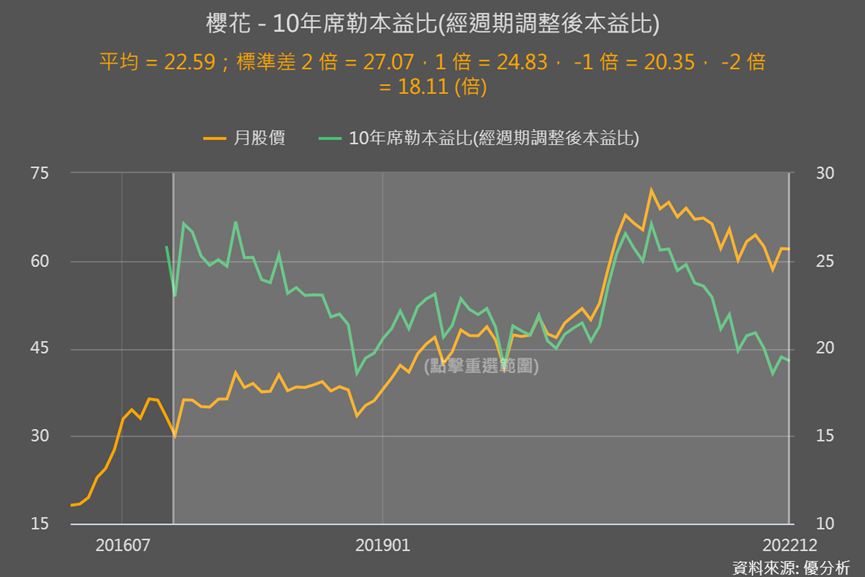

即使今年成長性不佳,但對於這種長期向上的穩健公司,席勒本益比(PE)若在低點反而容易是個機會。