之前提過,隨著AI發展,ASIC已經成為伺服器領域的重要發展方向,另外數據流量的爆炸成長,使雲端資料中心需要有更快的資料傳輸速度,在此趨勢下400G交換器已經漸漸無法滿足需求,而800G將成為主流。

當時介紹到了台光電(2383),是台灣的銅箔基板(CCL)製造商,受惠了AI伺服器的需求推升,以及400G到800G的滲透率提升,台光電是主要的受惠者之一。

最近台光電的2月營收表現:月增0.62%,年增86.76%,是超乎了法人預期的16.99%!

(資料來源:優分析產業資料庫)

為什麼能有這樣的成績呢?

1.AI伺服器材料需求持續增加

主要來自美系CSP客戶的伺服器需求增加,加上ASIC 伺服器板材(Tranium 2)大量出貨帶動台光電營收持續成長。

2.800G 交換器滲透率提升

目前800G交換器滲透率約為15%,法人預估今年有機會來到20%~25%,而800G交換器主要也是採用M8等級的材料,報價約優於400G的CCL約30%~50%,隨著滲透率的提升,將有助於持續推動公司的營收。

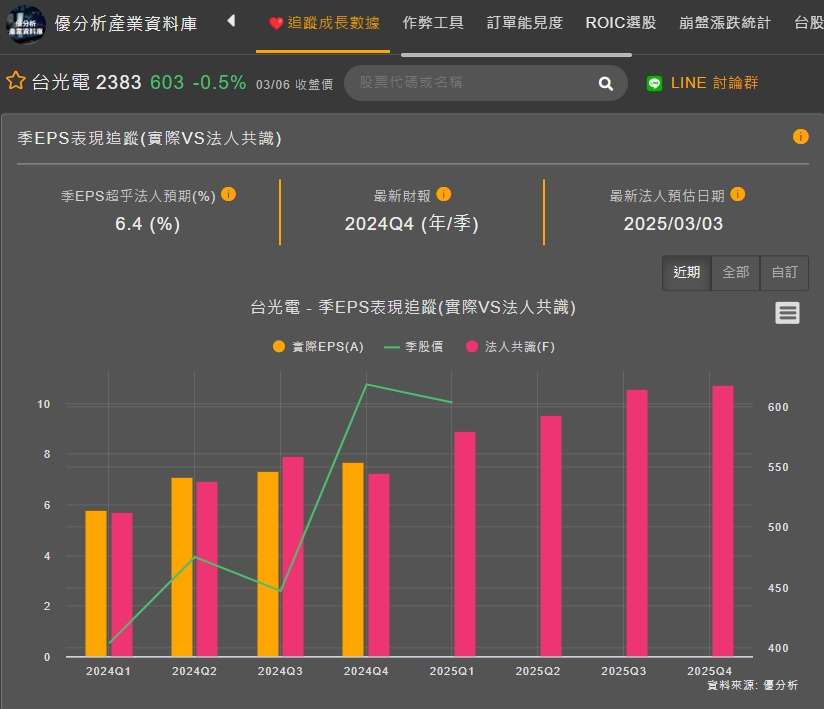

Q4財報是否如法人預期?

本業的營收優於法人預期,毛利率與營業利益率則都符合預期,但業外損失則是略高於法人預期,但最後的EPS以整體法人共識來看則是略優於預期。

(資料來源:優分析產業資料庫)

未來前景展望有變動嗎?

目前客戶下單積極,M6等級以上的材料出貨已經來到30%,而800G產品需求暢旺。

為了因應客戶高階CCL的需求,公司規劃黃石廠、馬來西亞廠、中山廠於25Q1的總產能將從430萬張增加到25Q4的580萬張,且因訂單強勁,將黃石廠以及馬來西亞廠的時程都提前至五月與八月,未來訂單展望其實是較之前預期的還要樂觀。

而在低軌衛星的市場進展中,台光電美系S客戶約60%的市占率隨著衛星發射,預期低軌衛星的營收將年增27%~32%,而車用電子在自動駕駛、汽車電子化的趨勢之下,需求也很穩健,預期車用業務營收可年增9%。

未來將持續擴產,補庫存循環已經走了一年半,台光電該小心了嗎?

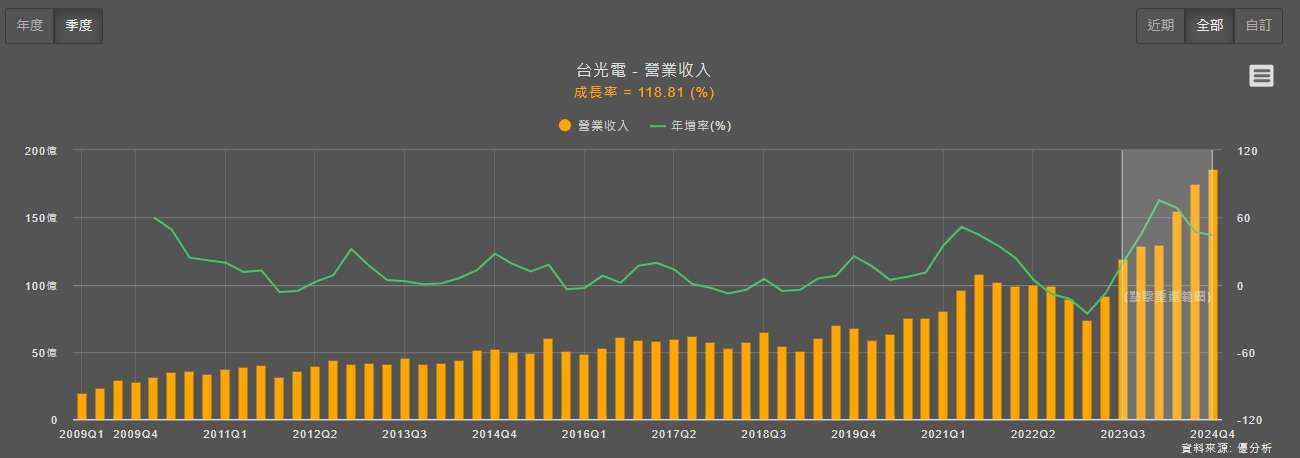

從台光電的存貨來看,從2023年Q3進入補庫存循環後,存貨累計成長了76.55%。

(資料來源:優分析產業資料庫)

但其實搭配營收來看的話可以發現,營收的成長率則是118%,意味著台光電的存貨全部都有變成營收,需求是一直大於供給的狀態!

(資料來源:優分析產業資料庫)

那麼只要供需平衡沒有被打破,存貨循環就有可能會持續走下去。

所以今年,就會是投資人需要特別注意其台光電的產能增加之後,是否會有供過於求的情況發生。

Q4財報出來之後,法人的評等調整?

Q4財報整體表現是如法人預期,不過未來前景有更明確一些,從法人預估的EPS資料來看,在沒出財報之前普遍落在30~37左右,但後面卻開始有見到了4字頭,說明法人對於未來的展望其實還是樂觀看待。

(資料來源:優分析產業資料庫)