聚陽(1477-TW)公布Q1獲利數字,EPS每股盈餘3.92元,比上一季成長+22%,比去年同期成長6%。雖然目前美國消費景氣不佳,導致聚陽訂單能見度較低,不過能見度低這件事只是一個疑慮,「看不到,不代表真的有危險」。

事實上,產業能見度差的時候,通常是很不錯的投資機會,這是一種逆勢思維。但是到底能否投資,還是要先看一下最新的發展與近況。

Q1獲利率優於預期,Why?

毛利率25.2%是讓分析師估錯的其中一個地方,雖然比上一季的29%下滑很多,但是分析師把狀況想的過於悲觀,導致最後優於預期。

營益率15.5%更是跌破分析師眼鏡,結果是因為幫客戶打樣的費用下降,費用率變低,所以營業利益率就變高了。

聚陽的短期成長性

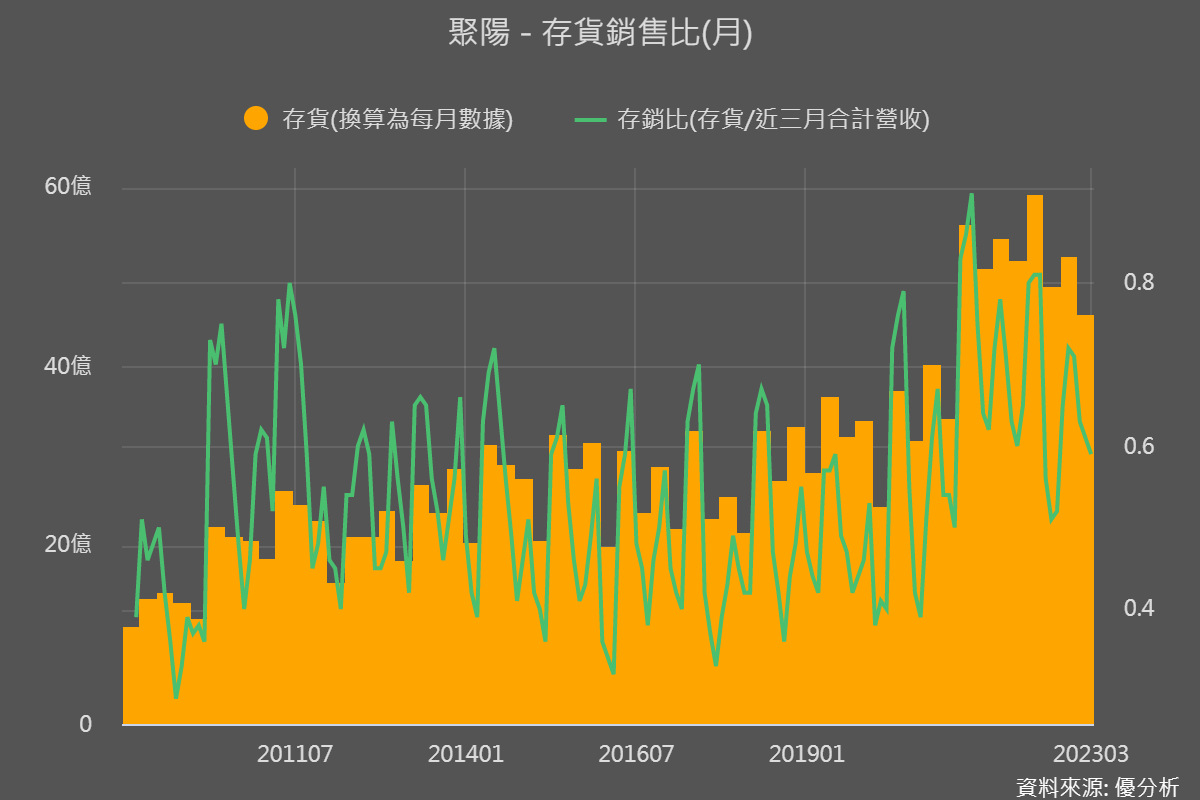

成衣產業自從去年開始庫存去化之後,這個行業現在的投資風險比科技股小多了。

我們從聚陽的存貨水位就可以看的出來,Q1的存貨續降,終端需求的調整大概已經過了;但是庫存低不代表客戶就會想要拉貨,要看終端需求賣得好不好。

這就是法人對聚陽股價的後勢,多空論戰的地方,我們繼續了解下去。

保持中立的人會認為,從美國升息與CPI通膨來看,成衣產業今年景氣肯定是不好的,根本不用期待。所以聚陽的成長率會一直很低,直到美國消費景氣這件事有轉機。

確實,現在所有成衣品牌基本上都不敢奢望這點,所以一定會嚴控庫存,不敢樂觀拉貨。

然而看多的法人不知道這點嗎? 當然也知道,因為這群人認為,聚陽有個客戶正在擴張全球店面,會讓聚陽的成長性脫離產業的泥沼,有機會一枝獨秀。

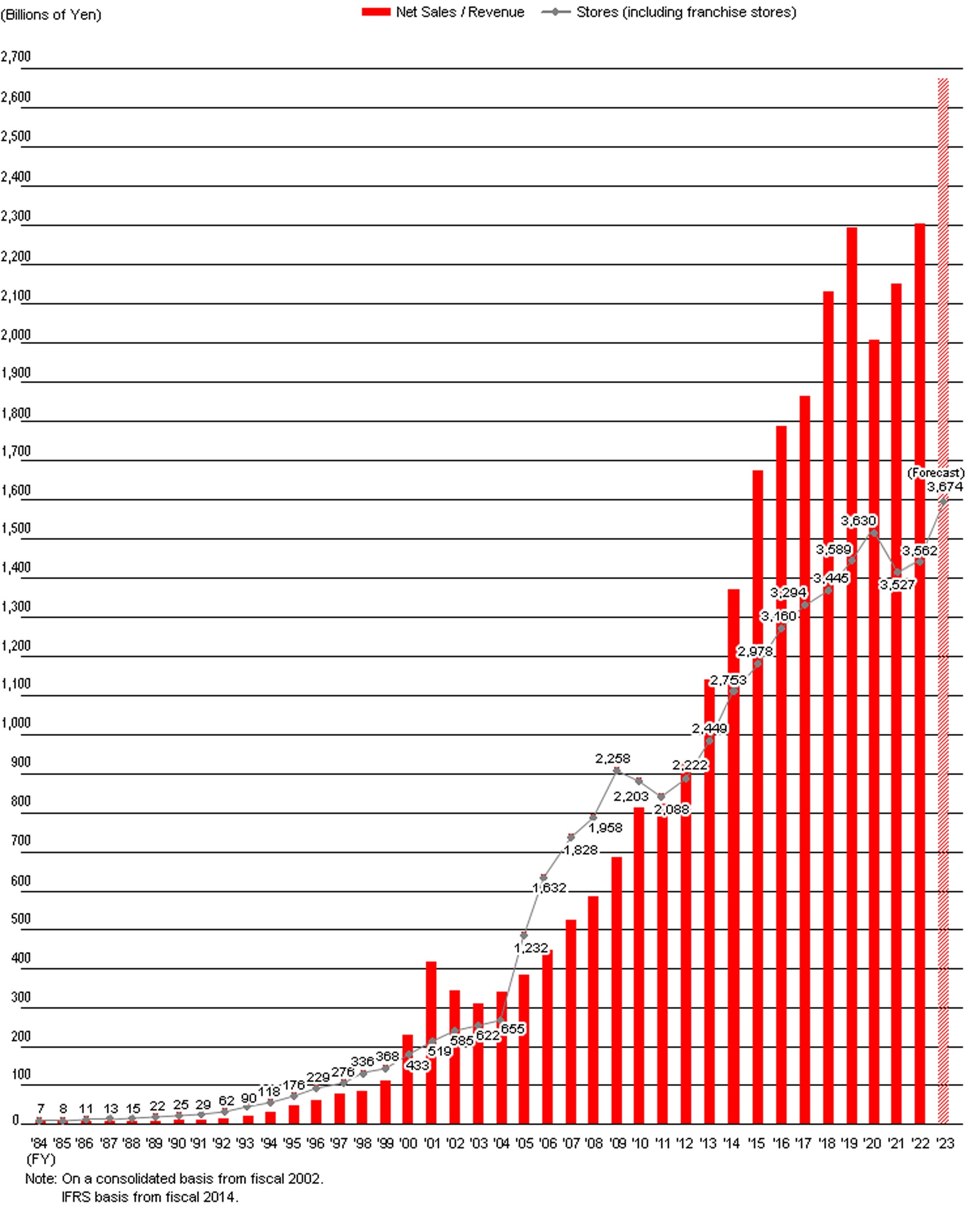

這個品牌客戶叫做迅銷(Fast Retailing),也就是大家熟知的Uniqlo。如下圖,迅銷集團這幾年正在海外積極擴張日本以外的市場,海外營收已經開始超過日本。

根據迅銷集團數據,儘管全球飽受通膨之苦,這家品牌還要逆勢大幅度擴張,張狂的程度一點也不輸特斯拉。

客戶要去海外開新店面,迅銷需不需要先找好全球供應鏈基地? 需不需要購買新的衣服庫存,當然都需要,如上圖展店計畫,去年迅銷需要準備3,562家店的存貨規模,今年需要3,674家店的存貨,對於聚陽來說,這個新需求就無關景氣了。

聚陽在印尼的工廠,就是被優衣庫所相中成為主要供應基地。如下表所示,2023年大家都知道景氣不好,為何聚陽還是要想增加印尼的產能,占比將提高到38%,不只如此,聚陽還規劃到孟加拉建立新的生產基地,預計2024年可以投產。這些動作當然就是想要配合客戶的擴張策略。

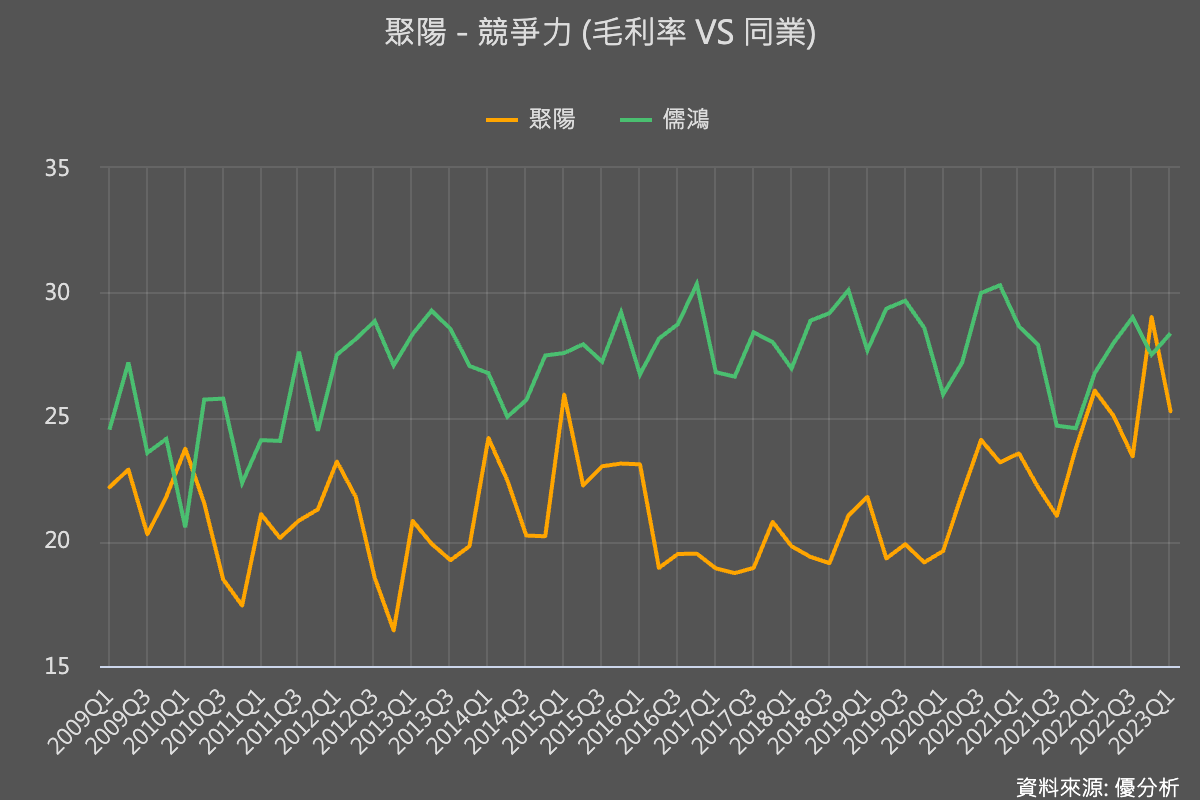

Uniqlo對聚陽的影響有多大,看看這兩組數據,首先是產品組合。聚陽早期是接一些比較低單價的成衣服飾,終端客戶比較像是Gap品牌鎖定的客戶群,但是有了Uniqlo之後,開始進攻比較高階的機能服飾,所以近年營收占比快速提升。

再來則是毛利率,早期聚陽毛利率長期低於儒鴻,如今已經追上,銷量成長如果能夠同時讓毛利率上升,對盈餘的成長很有幫助。

聚陽(1477-TW)這幾年的盈餘成長率高達22~23%,比儒鴻的16~17%高出一截,合理推測只要這個條件不變,未來幾年聚陽的成長性還是可以高出同業。

估值篇

既然聚陽的長期成長動能存在,但是短期又不可能好,要等它動能轉強再買,還是現在就應該買。

有很大程度決定於長期的估值,等待雖久,但如果有夠大的上檔空間,其實應該現在買,但如果已經沒有很大空間,那應該等等看有沒有更好的介入機會。

但是要做長期估值談何容易,聚陽的營運長期會以多少速度成長,該怎麼估?

聚陽的成長率怎麼估?

首先要去了解整體產業的成長率,這是一個基礎,聚陽就算再厲害,只要時間拉長,再厲害的公司也不可能一直以「超過產業成長率太多」的速度長期增長。

尤其是成衣產業,客戶的供應鏈變化不大,所以產業整體成長率絕對具有參考價值。

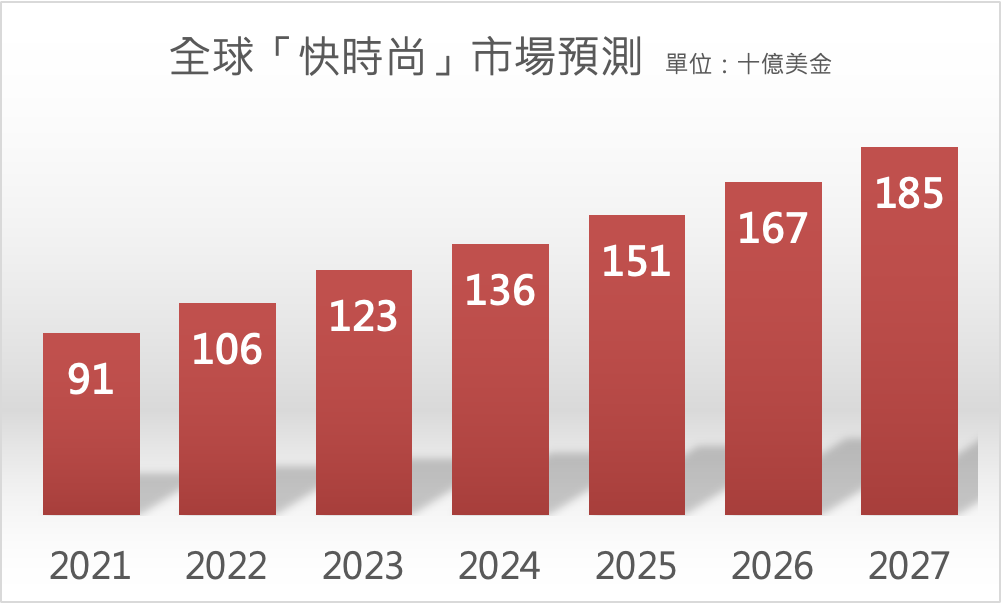

根據研究機構ResearchAndMarkets統計預測,全球快時尚的市場未來五年每將以每年11.8%速度增長。

聚陽(1477-TW)過去五年每年成長22~23%,未來五年產業每年成長11.8%左右。

這時你對公司未來成長率的區間,就開始越來越具體了。

假如一切順遂,成長率有機會偏高一點,假如中間遇到一兩年景氣不好就會偏低一點。

用機率來取一個成長率的期望值,估下去看看這支股票現在的價位是風險比較大、還是潛力更高?答案就越來越清楚了。

重點是後續的追蹤,不管你預期多高的成長率,公司必須達到你設定的目標才作準,如果沒有的話仔細去了解背後原因,重新調整一次預期,這支股票的股價脈動就能掌握得非常清楚,看到機會來臨就能快速決策。

真的親手做一次看看才是最重要的事,否則看了再多文章也是枉然。