在數位內容消費快速增長的時代,短視頻與直播已成為全球社交媒體的核心趨勢。作為全球短視頻直播領域的巨頭之一,快手(01024.HK)近日公佈了截至2024年12月31日的第四季度及全年財報。在這份財報中,快手展現了營收與盈利的雙增長,但同時也透露出用戶增長趨緩等挑戰。

本文將延續之前對快手的觀察,從2024全年業績表現、各業務板塊分析、活躍用戶統計、法人預期調降背後的原因以及未來成長潛力五個方面,深入解析快手最新業績及未來展望。

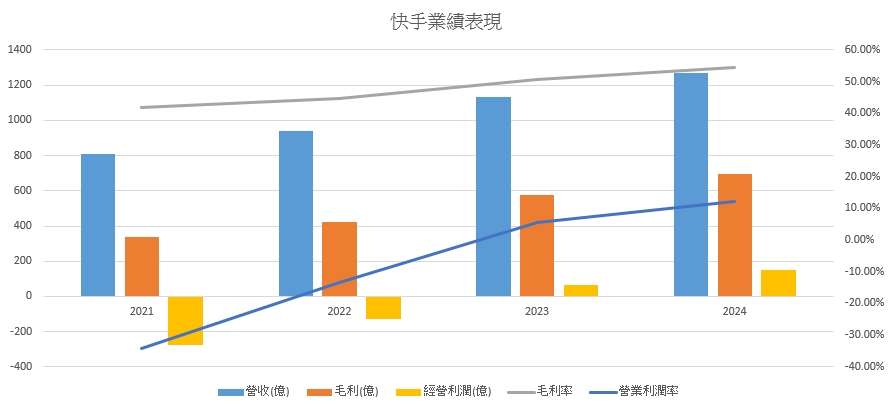

2024全年業績表現

2024年對快手而言是業績亮眼的一年。全年總收入達到人民幣1269億元,較2023年成長11.8%,Q4單季營收為354億元,年增增長8.7%。收入增長的主要動能來自廣告(線上營銷服務)和電商業務,這兩項業務在2024年均得雙位數的年增長率。受益於收入提升及成本管控,快手盈利能力大幅改善,其2024年經調整淨利潤達177億元,年增大增72.5%。

且值得注意的是, 在營業成本與營業費用結構方面,快手持續改善經營效率。2024全年營業成本、營業費用的增速遠低於營收增速,使全年毛利提升至693億人民幣,毛利率升至54.6%,高於2023年的50.6%,且帶動營業利益率從5.66%上升到12%,徹底展現出規模經濟下利潤率的顯著提升。

(圖片來源:優分析整理)

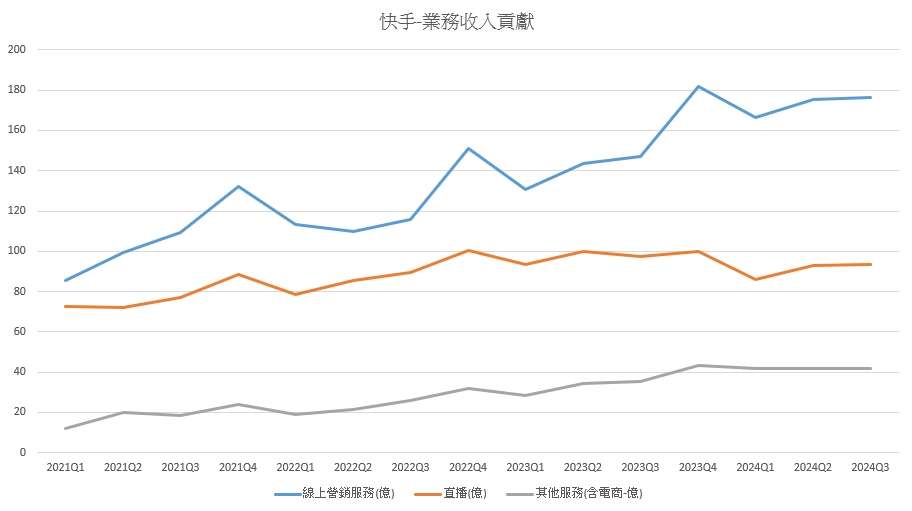

各業務板塊分析

快手的收入由線上營銷服務(廣告)、直播及其他服務(主要為電商)三大板塊構成。2024年,各板塊表現分化明顯:廣告和電商高速增長,直播業務則略顯壓力。

線上營銷服務(Q4占比-58.3%):

在24年Q4,快手的線上營銷服務收入206億元,年增增長13.3%,廣告已成為快手最主要的收入支柱,其增長動能來自站外品牌廣告(外循環)的強勁復甦,以及站內商業廣告(內循環)的穩健上升。

在2024年下半年快手外循環廣告投放需求旺盛,特別是受益於短劇等內容熱潮帶動,傳媒資訊、電商平台和本地生活等行業在快手的廣告投入顯著增加,法人預估2025年快手全年廣告收入將維持14%的雙位數成長。

直播服務(Q4占比-27.8%):

Q4直播業務收入98億元,年減-2.0%,全年直播業務收入371億元,年減-5.1%,是各板塊中唯一負成長的部分。

這與行業環境和用戶習慣的變化有關:一方面競爭對手抖音、微信視頻號等持續蠶食直播市場份額;另一方面用戶的內容消費逐漸從純粹直播轉向短視頻與直播並存,打賞意願相對降低。

儘管如此,但快手透過加強直播公會管理和豐富主播生態來穩定基本盤,其簽約的公會機構數量成長超過30%,主播數量成長超過60%。目前直播業務目前佔快手總收入的比重已降至約27%,未來隨著線上營銷服務與電商業務的成長,直播占比可能會持續下降,之後更多是作為用戶黏性的保障,而非收入的主力引擎。

其他服務-含電商(Q4占比- 13.9%)

Q4其他服務收入為49億人民幣,年增成長14.1%,2024年第四季度電商GMV(總交易額)達到4621億元,單季年增成長14.4%,再創歷史新高。

且2024年快手電商全年GMV(商品交易總額)達1.3895萬億元,較2023年的1.1844萬億元成長17.3%。

目前快手電商生態中,「短視頻電商」GMV年增激增超過50%,成為亮點。

這表示快手電商正從過往對直播的依賴,逐步轉向短視頻與直播並重的新模式。短視頻電商的滲透,讓用戶可以直接購買商品,提升了轉化效率。

整體而言,快手的內循環廣告與電商GMV增速大體同步,保持穩健增長,快手廣告業務在廣度和深度上都有拓展:一方面吸引站外更多品牌主投入,另一方面提升站內商家廣告轉化效率,廣告變現水準穩步提高。

(圖片來源:優分析整理)

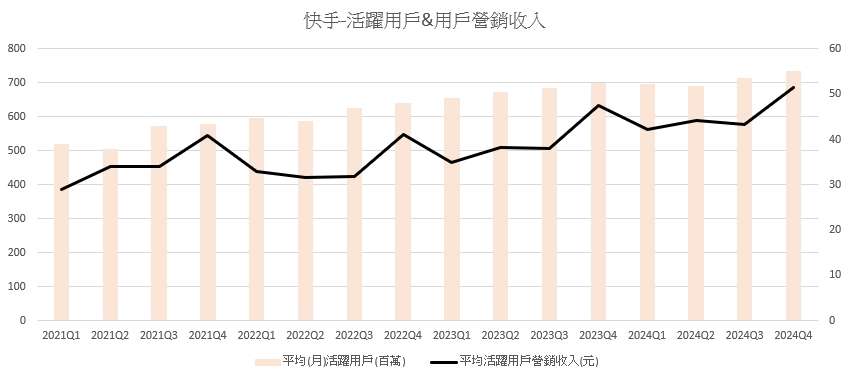

活躍用戶統計

用戶規模與活躍度是一個內容平臺的超重要指標,截至2024年底,快手App的日活躍用戶數穩定在4億以上,月活躍用戶數達到7.36億人,這意味著快手的用戶已觸及中國網民相當高的滲透率。

需要注意的是,因為基期已高,Q4用戶數的日均活躍用戶數首次出現季減下滑(由Q3的4.08億降至Q4的4.01億),但以全年角度看,快手用戶規模與變現效率的提升仍帶來了強勁的財務表現,尤其是在導入AI之後,優化了營銷服務推薦的能力,並且帶來轉化效率的提升,從而帶動了平均活躍用戶的營銷收入持續成長。

(圖片來源:優分析整理)

法人預期調降背後的原因

儘管快手財報數據不俗,部分投資機構對其未來盈利預期持謹慎態度,紛紛下調了2025和2026年的業績預測。造成這種預期轉弱的原因主要有以下幾點:

1. AI投入拉高成本、短期利潤受壓

儘管快手積極推進AI戰略(如可靈AI),但相關研發投入預期仍會對2025年淨利率將造成1~2個百分點的壓力。由於AI帶來的營收仍有限(截至2025年2月僅約1億元),市場普遍擔憂短期內「投入多、變現慢」的情況會壓抑盈餘表現,導致多家券商下調2025與2026年獲利預測。

2.補貼與讓利壓縮獲利空間

為應對短視頻電商與內容平台的激烈競爭(如抖音、微信視頻號),快手仍需透過商家激勵、用戶補貼及廣告讓利來穩定GMV與用戶數。這些措施雖能帶動規模成長,但在短期內可能會犧牲平台的營收與利潤率,進一步強化市場對其「以量換利」策略的憂慮。

3.用戶成長動能與黏著度面臨天花板

由於用戶數量基期已高,很難再出現高速成長的情況,雖然用戶黏性和單用戶價值仍在提升。2024年Q4快手App用戶日均使用時長達125.6分鐘,較上年同期小幅提升(年增增長約5.8%),但這也說明平均每位日活躍用戶每天在快手上花費超過2小時,在某種程度上反映短視頻行業的單用戶天花板:當用戶每天已花2小時在平台上,要繼續提高使用時長並不容易。

未來成長潛力

展望未來,快手並非沒有新引擎,相反,可靈AI大模型以及海外市場都孕育著快手下一階段的成長潛力:

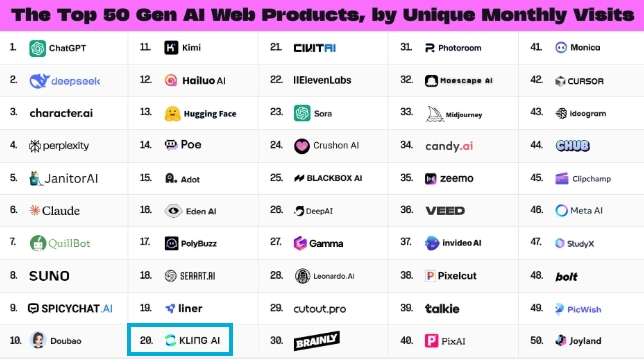

1.可靈AI:技術升級與商業化的核心引擎

快手自2024年起全面推動AI戰略,可靈AI(Kling)為其自主研發的核心視頻生成大模型,2024年Q4已推出至1.6版本,更新頻率高、技術持續迭代,並登上AI評測平台與Google Veo2並列全球前二,且更是被列入全球前100大的AI應用程式,名列第二十名,顯示其技術實力具全球競爭力。

在商業化方面,截至2025年2月可靈AI累計營收突破1億元,雖然規模仍小,但成長迅速。法人預估2025年有望達到4.5億元的營收。

且可靈AI未來有望在2C端和2B端打開市場:對C端,用戶可通過可靈App一鍵生成短視頻內容,滿足個性化創作和娛樂需求;對B端,商家和廣告主可利用可靈AI快速生產廣告素材、商品展示視頻等,顯著降低創意製作門檻。

(圖片來源: H Capital Management, LLC-「a16z」)

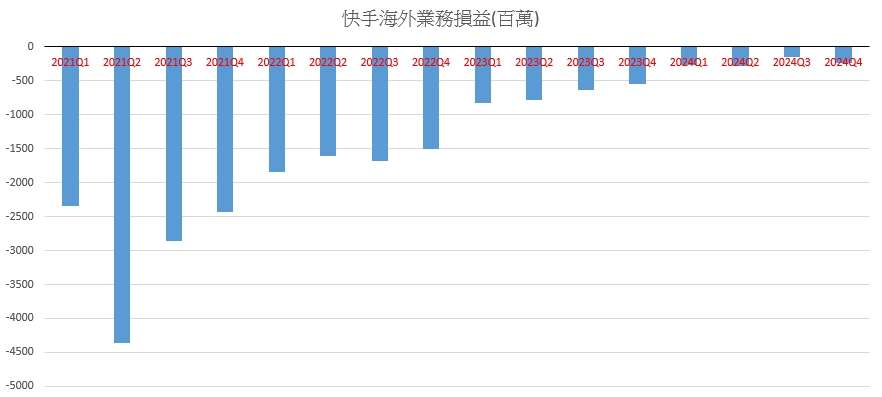

2.海外市場成長快速

快手旗下海外應用 Kwai在巴西市場表現亮眼,2024年Q4日活用戶(DAU)年增9.3%,單日平均使用時長達75分鐘,顯示用戶黏性強。海外收入年增達52.9%,其中廣告收入增幅更高達83.5%,雖然目前僅占總營收不到4%,但成長潛力可觀。而2025年起快手計劃將可靈AI等技術出海,推動AI與內容推薦、商業工具的本地化整合,強化用戶體驗與廣告效率。隨著海外經營虧損持續收窄,若巴西市場能率先實現盈虧平衡,將為快手全球化戰略提供可複製模板,並成為長期利潤新來源。

(圖片來源:優分析整理)