為何毛利率不如預期?

2025年第二季,台幣兌美元自4月以來累計升值近13%,對以美元計價、出口為主的儒鴻(1476-TW)形成明顯壓力。雖然原料採購多以美元結算,理論上台幣升值可降低成本,但由於公司多在出貨前2-3個月即已完成原料採購,當前遇到的是出口營收折算回台幣後金額縮水,而成本卻是以較高匯率時點鎖定,導致成本與營收認列不同步,進一步放大了匯率波動對獲利的壓力,不代表訂單的真實毛利率變差。

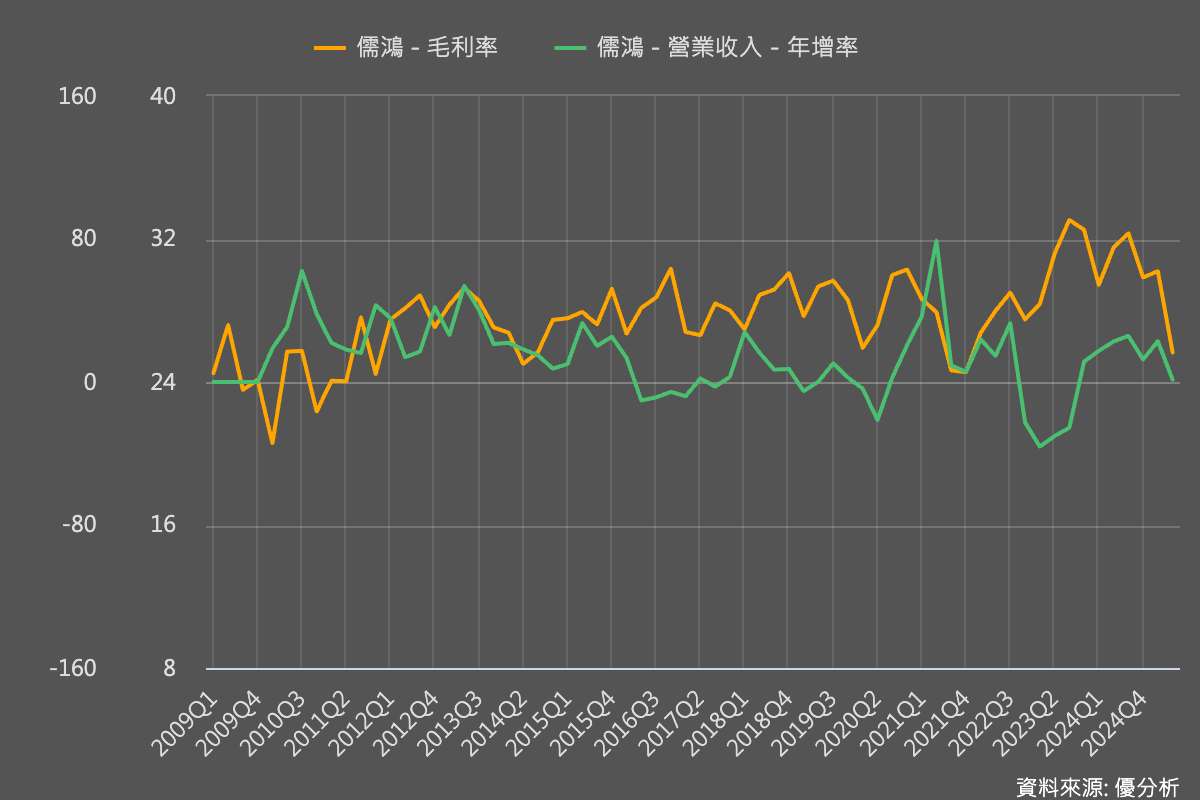

2025年第二季,儒鴻(1476-TW)營收年增1.3%,但毛利率僅25.65%,較去年同期大幅下滑5.87個百分點,低於法人預期的29%。但只要匯率開始穩定下來,成本與營收就會開始配合,讓毛利率顯著回升。

訂單與生意本質良好

公司積極推動新產品導入,2025年第二季新產品佔比已達15~20%,預期將持續拉升至20%。新產品毛利率較高,能有效抵銷舊產品價格調整與匯率波動帶來的毛利壓力。

公司也強調,未來將持續加快新產品開發與導入,並與品牌客戶協商新報價,讓新產品更快反映最新匯率與關稅成本。這種策略有助於毛利率自第三季起逐步回升,法人預估第三季毛利率有望回升至27.8%,全年目標維持在28%以上。因此,第二季單季毛利率偏低可能是一次性現象。

訂單能見度變長

台幣升值與關稅不確定性一度壓抑訂單能見度,2025年上半年訂單能見度僅約3個月。隨著美國對東南亞關稅政策底定,訂單能見度已恢復至6個月,部分訂單甚至排到2026年初。

前五大客戶(如Nike、Under Armour、Lululemon等)採購仍趨保守,但訂單量未見明顯下修,六小巨人客戶則維持雙位數成長,全年營收佔比目標提升至12~18%。公司與品牌端協商關稅分攤,目前分攤比例約2%,預期隨市場逐步消化關稅壓力,分攤比例將逐步淡化。

成本控制與產地配置調整

面對台幣升值和關稅壓力,儒鴻(1476-TW)正加強控管成本。除了把自家生產的布料比例從目前約30%提高到35~40%,降低對外部採購的依賴,也在調整採購時機、提升工廠效率,發揮上游布料到下游成衣的一條龍整合優勢。簡單來說,就是靠更多自製、聰明買料和更有效率的生產,來抵銷匯率和關稅對獲利的衝擊。

產地配置方面,雖然曾評估中南美洲、印度、非洲等地設廠,但受限於當地產業配套與基礎設施,短期內仍以越南、印尼、台灣為主。印尼擴產計畫將穩步推進,未來產能分散有助於降低單一地區匯率與關稅風險。

產業趨勢與儒鴻的競爭優勢

成衣製造業高度依賴出口與美元結算,匯率波動、關稅政策與原物料價格是影響營運表現的三大關鍵。產業競爭激烈,品牌端壓力大,價格調整空間有限。

儒鴻(1476-TW)以垂直整合、一站式服務、ODM設計能力及高端客戶結構為核心競爭力,能在產業波動中維持相對穩健的營運表現。新產品開發速度與客戶接受度將成為未來毛利率回升的關鍵。

公司簡介與營運模式

儒鴻(1476-TW)成立於1977年,是亞洲規模最大的彈性針織布與成衣製造商之一,具備染整、織布、定型、成衣等垂直整合生產能力。

2025年第二季成衣及針織布營收佔比分別為65.6%與34.4%,主要客戶為國際知名運動品牌與大型通路商。公司90%以上布種為ODM開發,能提供從產品設計到製造的一站式服務。前五大客戶佔比約40~50%,新客戶開發動能強勁,六小巨人客戶營收佔比持續提升。