2025年5月15日(優分析產業數據中心)

在美中貿易談判短暫降溫、關稅壓力稍解的當下,美國市場焦點迅速轉向另一項更具結構性的風險——財政赤字與國債總額的急速膨脹。

隨著政府與共和黨就稅改、國防支出及債務上限展開拉鋸,美國正面臨一場可能牽動全球金融市場的財政風暴。

最新數據顯示,美國國債總額已攀升至前所未有的 36.2 兆美元,而總統川普主導推動的稅改延長方案,預計未來10年將額外造成3.72兆美元支出。

同時,國會內部對於如何控制支出與增加收入分歧極大,使得「債限政治學」再次成為市場焦點。

破紀錄的數字,不只是財政問題

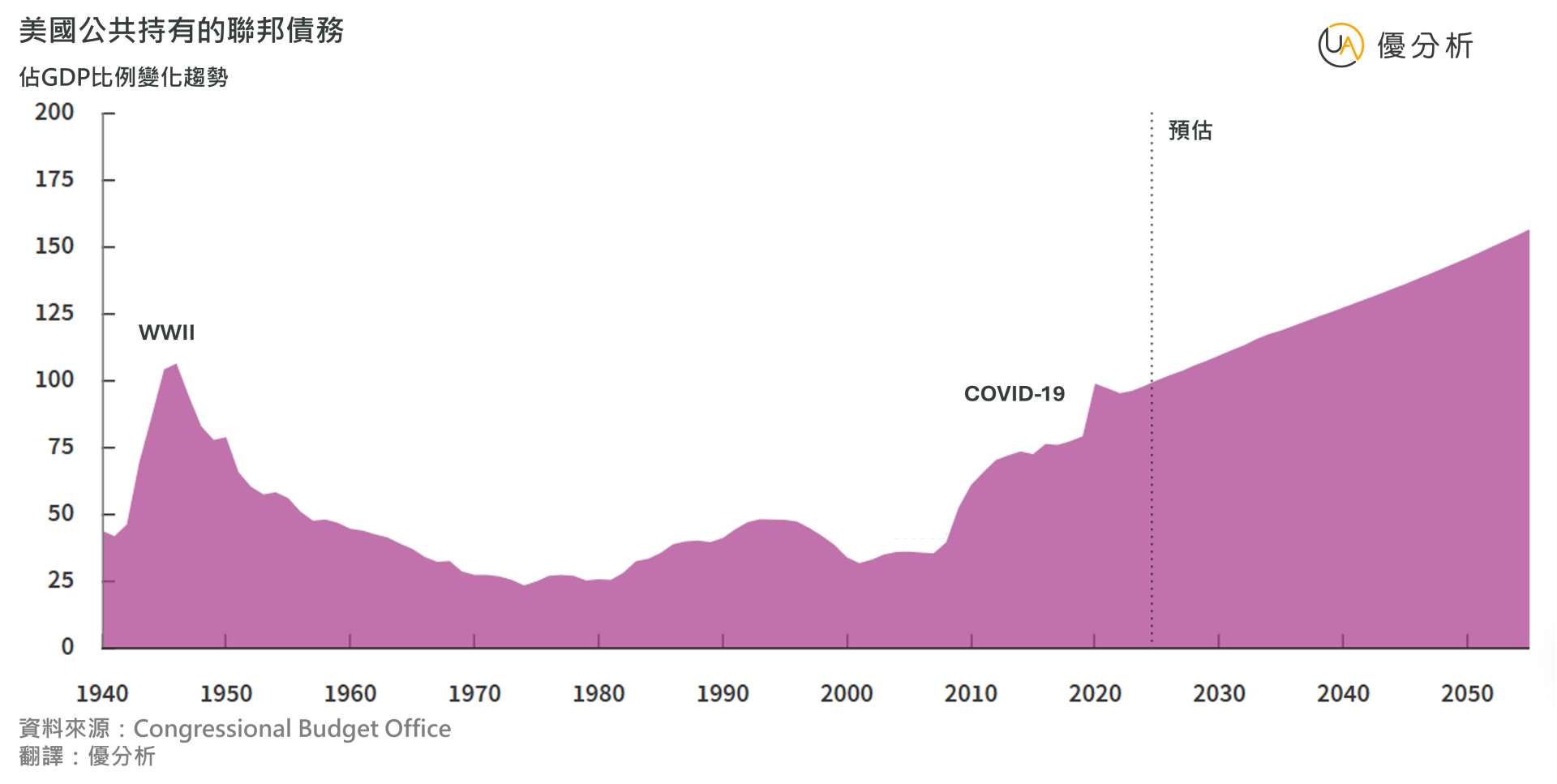

根據美國國會預算辦公室(CBO)3月的預測,即使在相對溫和的假設條件下,美國聯邦債務將於2025年首次突破 GDP 的100%,並在未來十年逼近120%,至2055年恐達 156%。這代表美國財政狀況正朝著二戰以來最嚴峻的軌跡邁進。

摩根士丹利則預估,2026年美國財政赤字將從今年佔GDP的6.7%,上升至7.1%,等同每年將產生超過 1.2 兆美元的資金缺口。

儘管「政府效率部門」(DOGE)預計節省5000億美元,再加上關稅收入約3000億美元,仍遠遠無法填補龐大赤字。

除此之外,美國在2024年已出現債務利息支出超過軍費開支的歷史性轉折,根據史丹佛大學歷史學家 Niall Ferguson 指出,這一財政里程碑在歷史上常被視為國家走向衰落的徵兆。

財政博弈成為選舉籌碼

國會近期的辯論焦點之一,是延長川普任期內通過的大規模減稅政策。雖然對於選民具吸引力,但減稅亦進一步壓縮聯邦政府的稅收來源,惡化赤字壓力。

同時,行政部門正在考慮將支出導向邊境安全與國防開支,卻可能因此削減教育、醫療與外交等其他民生與國際合作預算。

但實際上川普對於「百萬富翁稅」的態度也曖昧不清,在其社群平台上表示:「Republicans should probably not do it, but I'm OK if they do!!!」

這樣的模糊訊號,反映出選前財政操作更多是政治籌碼,而非長期財政紀律的體現。

美債利率與信心的雙重壓力

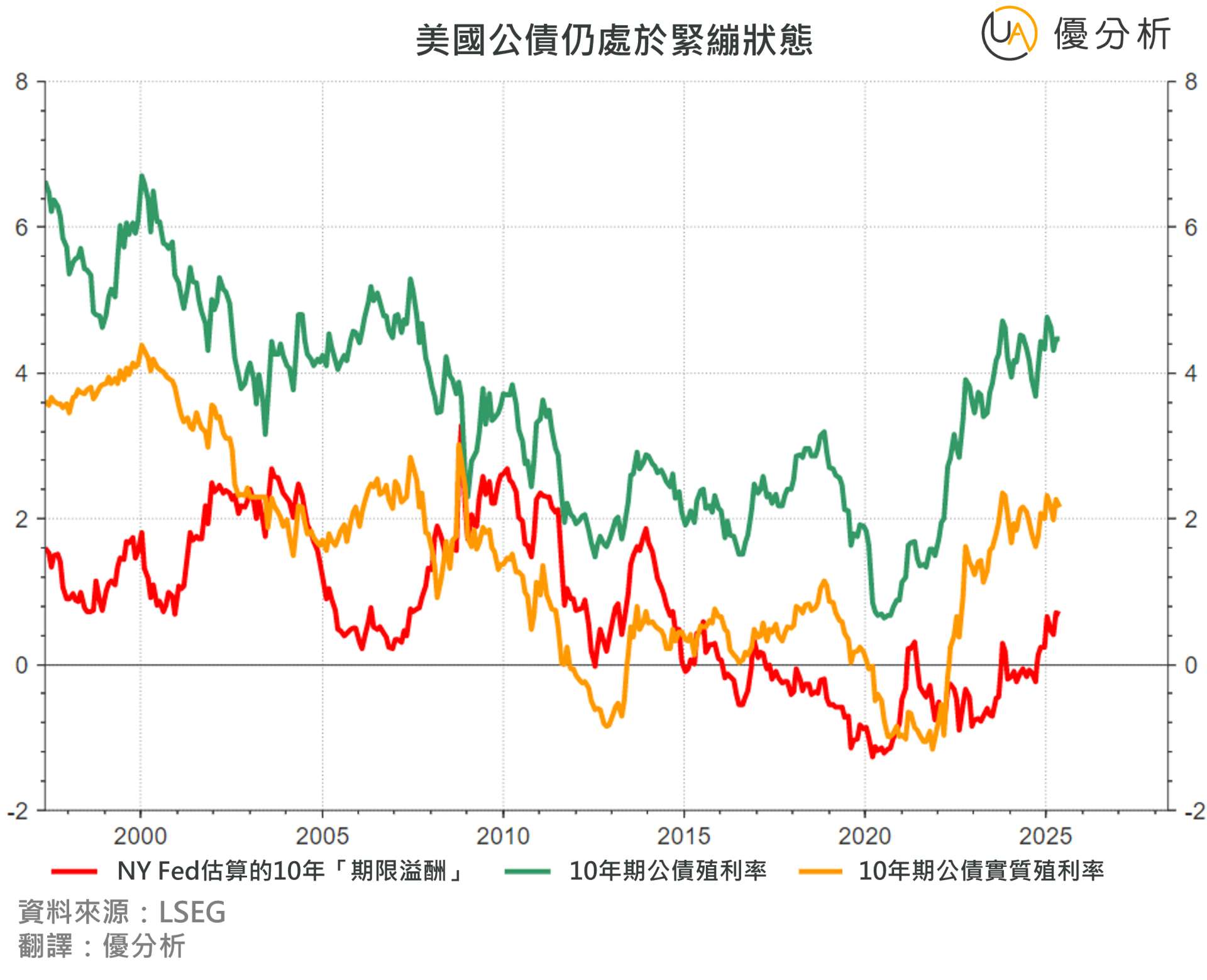

財政不確定性也快速反映在金融市場。美國10年期公債殖利率已逼近 4.47%,不僅高於CBO預估的年度平均值(4.1%),更將「term premium」(長期債券風險溢價)推高至近十年來高點,約 70個基點。這表明市場投資人對於持有長天期美債的信心正在下滑。

近年來,公債殖利率持續攀升,顯示市場對未來利率與通膨預期升高。期限溢酬則從長期為負的狀態轉為正值,代表投資人對持有長期公債的風險要求更高的補償。實質殖利率同步上升,顯示債券的實際報酬提高,但也意味著整體融資成本走高。

📌公債實質殖利率:扣除通膨後的實際報酬。

此外,美國財政部長 Scott Bessent 已警告,若國會未能於 7月中旬 前通過債限法案,可能將出現資金枯竭的「X日」情境。市場憂心,這將重演2023年債限談判對信用評等與金融市場造成的短期震盪。

Eurizon SLJ的貨幣基金經理 Stephen Jen 則直言:「長債利率持續高檔,反映投資人不再相信美國有能力扭轉赤字曲線。我們也有同樣的擔憂。」

從華府到全球,債限博弈不再只是內政問題

在這場圍繞著減稅、債限與支出爭議的政治角力中,不僅影響美國國內的預算安排,更對全球資金流動與風險評價產生深遠影響。

美元信用、美債定價與避險情緒的波動,都可能成為投資人接下來數個月需要密切關注的指標。

美國政府若無法在選舉政治與財政責任間取得平衡,恐怕不只是財務面臨赤字,連全球資本信任也可能開始出現裂痕。