Micron是一家受到密切關注的記憶體晶片製造商:因為它比大部分半導體公司還要早兩個月給出展望,其記憶體產品展望如何通常是其他半導體市場需求的信號。

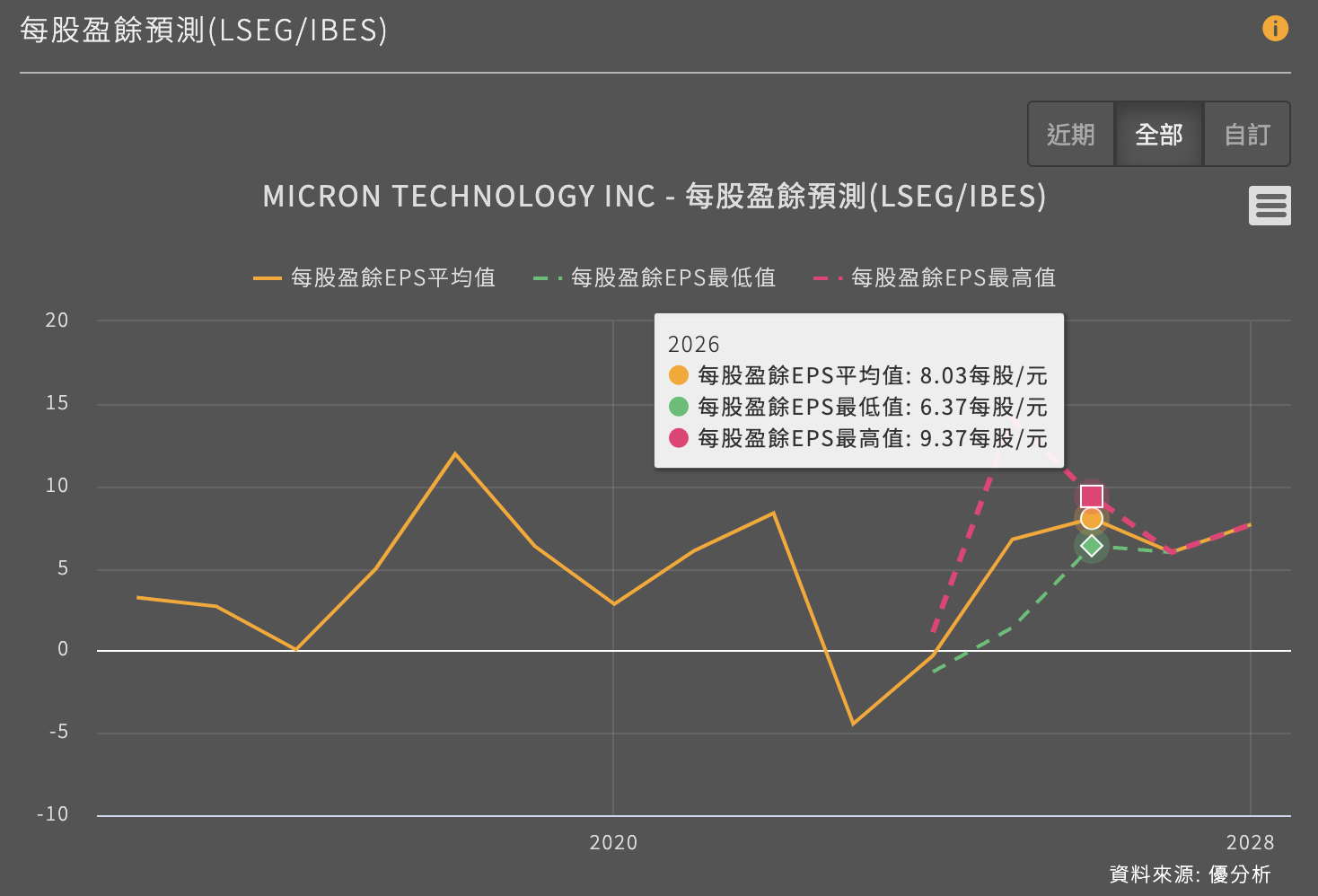

2024年3月17日(優分析產業數據中心) - 美光科技(MU-US)將於20日發布財報,花旗證券(Citi)率先預估,在AI驅動HBM需求激增的背景下,Micron的每股盈餘有望在2026年前大幅上升,股價可能攀升至每股150美元。

花旗證券預計Micron的營運數據將優於目前華爾街的預期,並將於財測中提高未來指引,因為DRAM價格強勁,且Micron大量出貨高單價、高頻寬的記憶體晶片(HBM)給Nvidia的AI系統客戶,存在很多正面因素。

根據Refinitiv的IBES Data,華爾街平均預估美光未來一季營收將有12.82%的季增率,44.38%的年增率,2024財年第二季營收規模達53.3億美元。

該公司此前(2/28)宣布已開始大規模生產用於Nvidia最新人工智慧晶片的高頻寬記憶體(HBM)半導體。該公司推出的HBM3E記憶體,在耗電量上比南韓SK海力士的相關產品低30%,能夠迎合生成式AI應用對晶片需求的快速增長。

公司經營階層預計在2024財年的HBM收入將達到"數億美元",並在2025年持續增長。

然而,在關鍵的HBM市場,Micron面臨來自南韓SK Hynix和Samsung的激烈競爭,這兩家公司的規模遠超Micron,其中又是以海力士(SK Hynix)供應佔比最高。在沒有發動價格戰的情況下,它們不太可能輕易讓出市場份額給Micron。

隨著各家製造商正全力加速HBM晶片的生產,Micron儘管有可能上調短期的營收指引,市場將仔細解讀未來市占率的變化。