Applied Aerospace & Defense (AADX-US) 6 月初完成 IPO,發行價為 20 美元,但上市後股價表現並不亮眼,一度跌到 17.08 美元,近期收在 22 美元附近,只比 IPO 價格高一點。

(資料來源:優分析產業數據中心)

市場對 IPO 反應冷淡,但華爾街目前已有 6 家券商開始覆蓋 Applied Aerospace,其中 5 家給出 Buy 評等,分析師看到了什麼?

國防支出曲線開始變陡

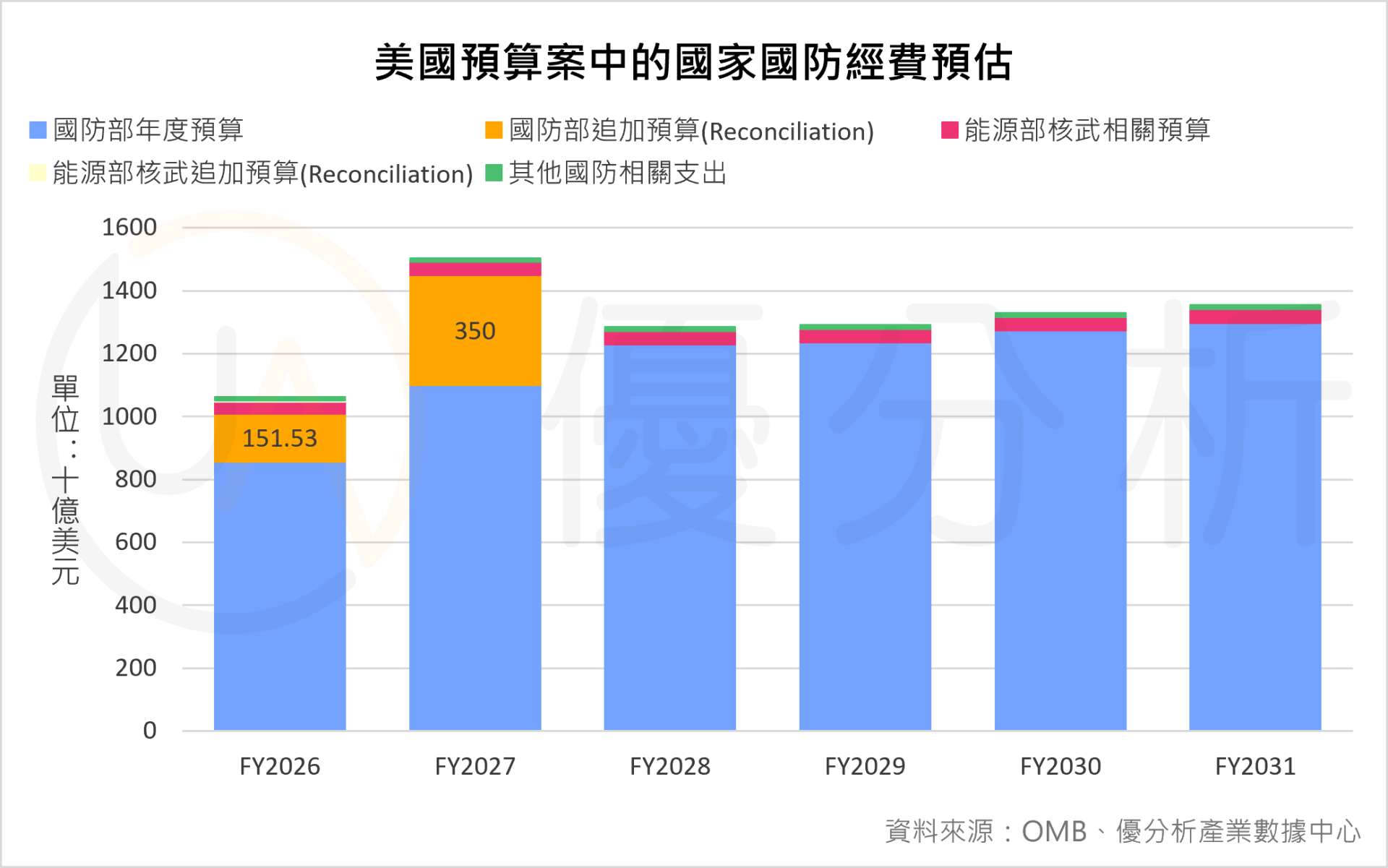

2026年07月01日(優分析/產業數據中心報導)⸺ 從預算案來看,2027 財年的國防可支配支出總額約 1.15 兆美元,較前一年增加約 24%。

除此之外,美國政府還規劃透過額外法案,再投入約 3,500 億美元國防資金,使整體國防資源提高至約 1.5 兆美元。若一併納入計算,整體國防資源將較前一年增加約 38%。

太空與軍工股:AADX

Applied Aerospace 是航太與國防供應鏈中的中階供應商,主要是做火箭、太空系統、軍機與飛彈裡面那些必須承受極端環境、不能出錯的關鍵零組件。

產品主要可以分成三大方向:

第一是火箭與太空發射系統零組件。

公司生產火箭與太空載具所需的硬體,例如推進劑儲槽(Propellant Tanks)、火箭結構件、鼻錐與整流罩、發動機噴嘴、衛星結構件與發射系統零件等。

第二是 SpaceX Falcon 9 供應鏈。

Applied Aerospace 也是 SpaceX Falcon 9 可回收火箭的供應商,主要提供火箭使用的結構件與硬體模組。

第三是國防與軍工零組件。

同時也做軍用航空與精準打擊相關產品,例如飛彈固體火箭馬達零件、飛彈彈體、無人機零件、戰機結構件與控制面等。

分析師看的是什麼?

BofA 分析師指出,公司有望受惠於美國重新建立「Arsenal of Freedom(自由兵工廠)」的趨勢。

Arsenal of Freedom(自由兵工廠)是美國重新建立國防工業基礎(Defense Industrial Base)的政策。

美國認為,過去幾十年對國防工業投資不足,導致整個國防供應鏈逐漸弱化。自 1990 年代以來,美國主要國防承包商已從 50 多家縮減到僅剩 6 家,供應鏈競爭下降,也降低了整體韌性與創新能力。

因此,接下來的重點,不只是增加國防預算,而是重新建立國防工業的生產能力。

包括提供更穩定的長期採購需求,鼓勵企業擴充飛彈、軍機、造船等武器產能;建立第二供應來源,降低供應鏈風險;同時強化關鍵材料供應鏈,並培育更多國防製造人才,提升整體生產能力

簡單來說,美國要提高飛彈產能,Applied 有飛彈彈體、飛彈外殼、噴嘴與固體火箭馬達外殼。

美國要增加太空與發射系統投資,Applied 有 Falcon 9、Starship、New Glenn、衛星與太空平台相關產品。

美國要推動下一代軍機,Applied 也有軍機機身、控制面、燃料箱、起落架與旋翼系統相關零組件。

因此,隨著飛彈、太空與下一代軍機成為國防支出的重點,Applied Aerospace 已經提前布局這些供應鏈,也讓市場開始期待,公司有機會受惠於這波國防工業重建帶來的長期需求。

不過,這些規劃仍須隨著預算執行、採購進度及各項計畫推動,才能逐步反映到供應鏈需求。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。