鈺齊-KY(9802-TW)是一間戶外功能鞋製造大廠,主要客戶如 The North Face、 Vans、UNDER ARMOUR等。

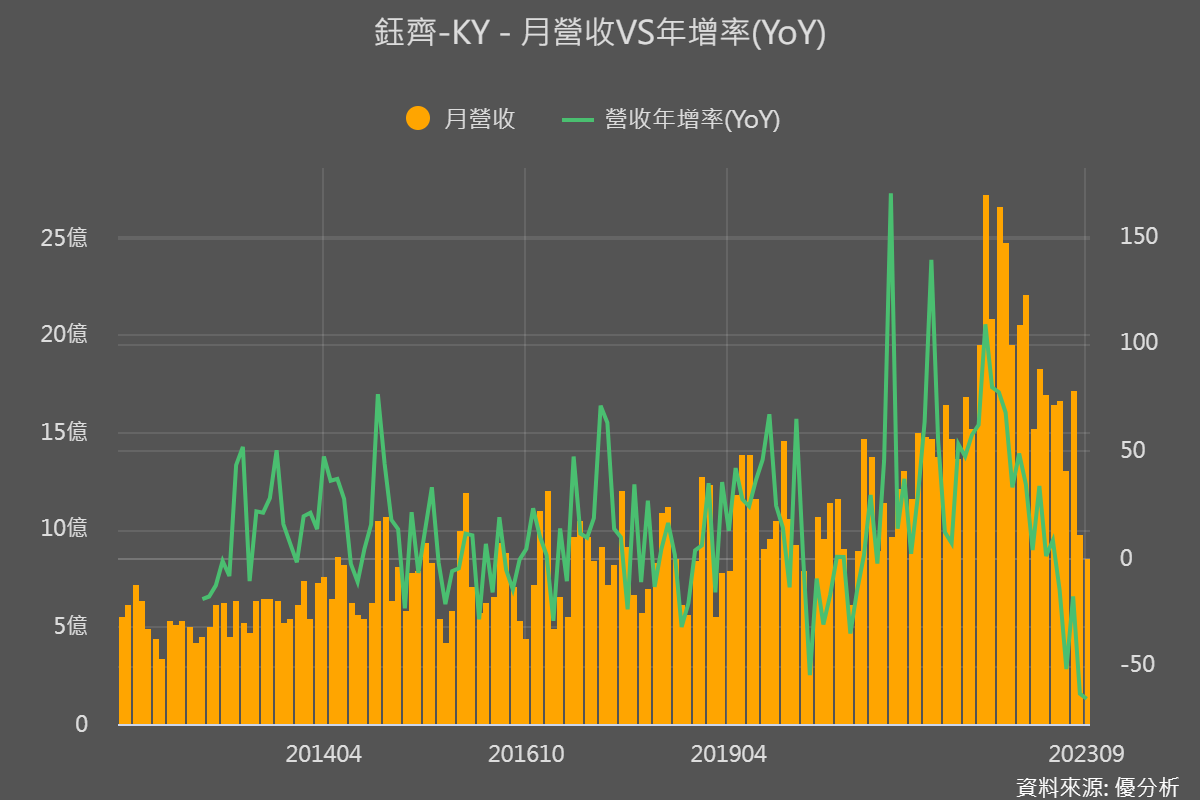

昨日公布前三季獲利呈現衰退,營收132.13億元,年減26.45%;營業利益14.91億元,年減47.72%;EPS 7.54元。

公司正面臨客戶訂單調整的壓力,雖然目前已看到鞋服類生產的前端景氣有好轉的跡象,但傳導至戶外鞋行業的景氣仍需時間等待。

目前利空風險

-

1.戶外鞋類需求的持續下滑,進而導致獲利毛利率下滑

-

2.公司需要時間消化庫存,不過目前已算消化尾端

-

3.戶外鞋生產製造相對運動鞋少量多樣,所以市場景氣回升時間較晚

可能利多因素

-

1.需求雖然下滑,不過可以處理小批量、多品牌接單的策略,藉以分散風險

-

2.印尼開啟擴生產廠計劃,表示對於未來還是相當看好,預計2024可開始投產

-

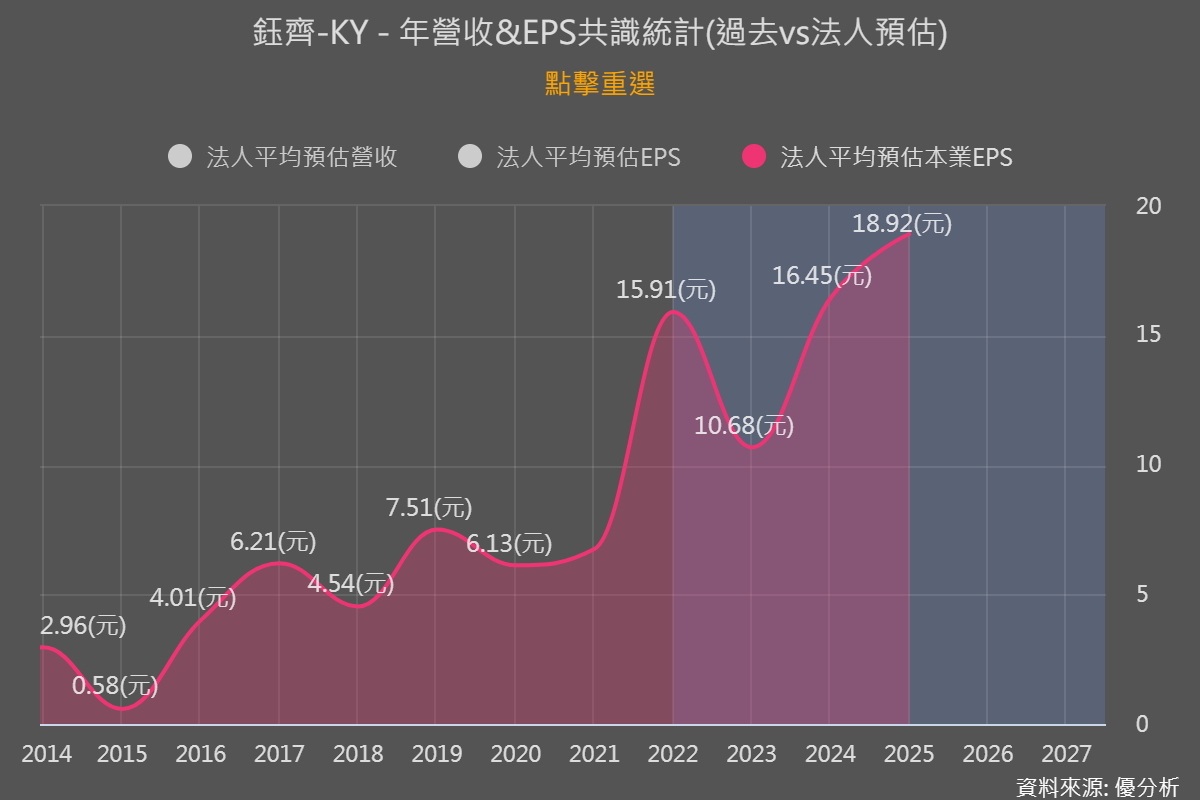

3.法人預估預期明年開始訂單會回穩,2024F 16.45元,2025F 18.92元

Q3表現竟優於預期

根據公司最新自結Q3財報,營益率8.3%,和去年同期相比17.1%,看似衰退很多,其實已經高於市場預期不少。

這代表公司面對景氣下行風險時的應對能力強,雖然賣的是鞋子這種會受景氣影響的產品,卻能降低盡量營運波動。

背後原因可能跟公司的多品牌接單策略有關,讓鈺齊具有較強的適應景氣的能力。

未來展望呢?

2027年全球服飾市場收入就有1.94億元,台灣就有不少供應商,其中前面所提戶外鞋製造大廠鈺齊(9802-TW)正是之一,生產的鞋款有登山鞋、雪地鞋、重機鞋、攀岩鞋等多達數千種,手握50多個品牌客戶。

今年新增5品牌,營收動能來了?

目前鈺齊的總客戶已經超過50個代工品牌,從法說會資料來看,公司每年大約新增4-5個代工品牌,今年也不例外新增5個代工品牌,4個品牌已經確定量產,其中一個可能會在2024年有春夏款才會正式接單。

法說會上還有提到提到一個重點,當新品牌加入時營收不會馬上大增,因為客戶會先下小量的訂單,通常需要花1-2年,客戶才會越下越多,所以公司目前的擴廠也可以得到合理的解釋(預計2024可開始投產,2025年才能有明顯貢獻)。

為什麼還見不到復甦?

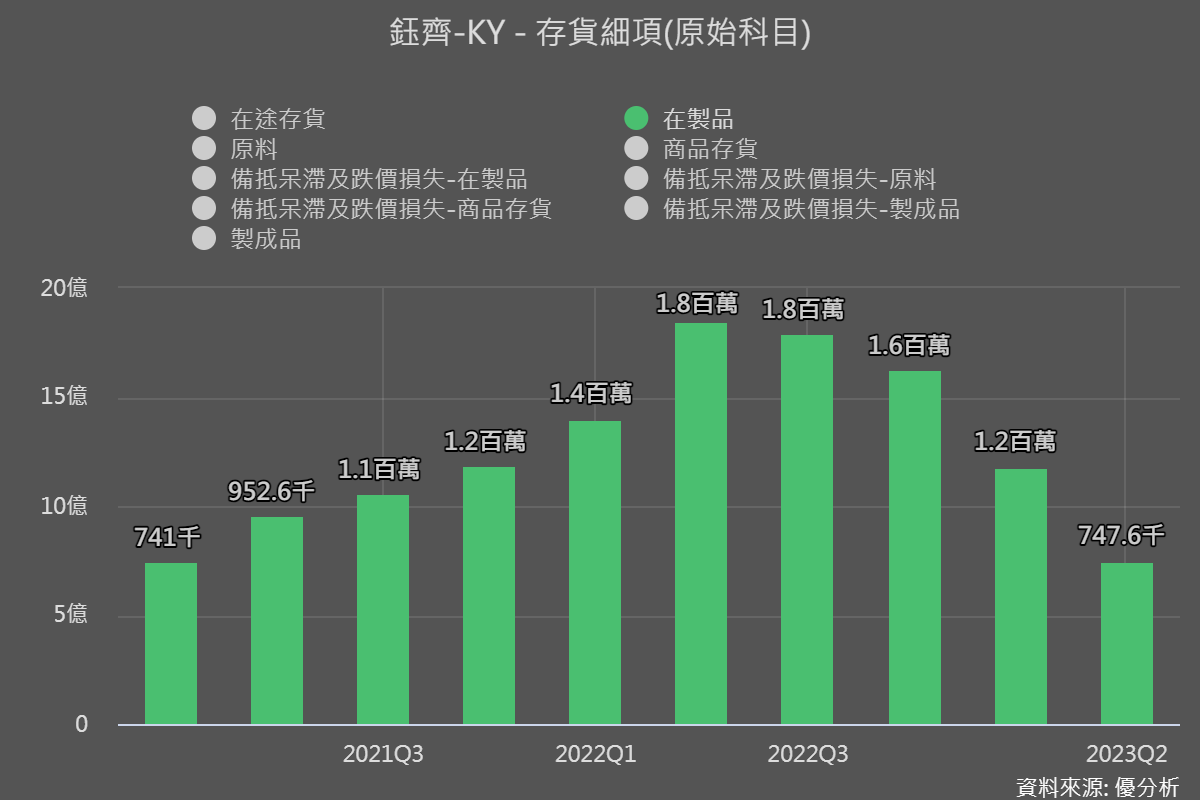

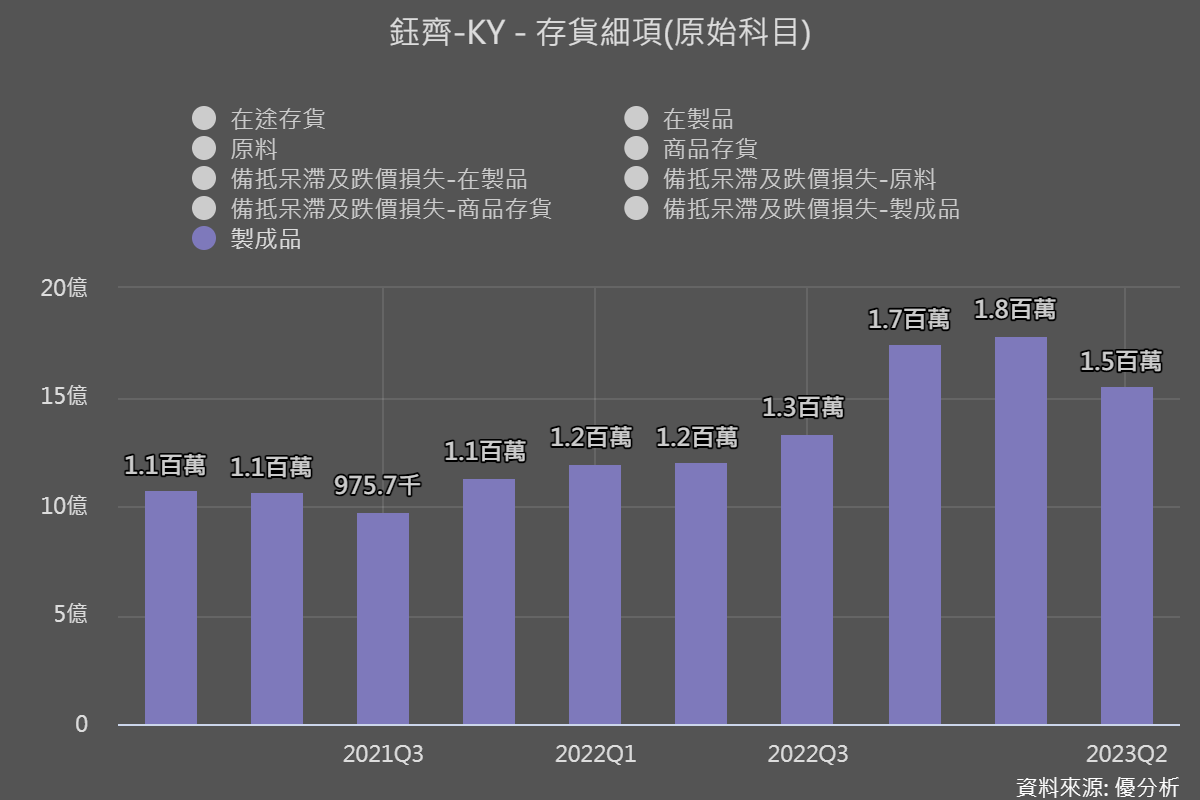

從鈺齊存貨細項來看,我們可以看出這個產業循環的低點還沒結束,在製品下降,表示公司對未來不確定因素太多,以及市場需求下滑,同時製成品還在高水位(表示之前存貨還沒消化完畢),連帶的營收也不見起色,反映著鈺齊正在產業循環的低點。

為什麼這麼慘,法說會也有提到:戶外鞋的接單生產流程比一般運動鞋長,所以復甦時間會比運動鞋晚1~2個季度。

從這個細節,投資人也能得出:未來要重點追蹤運動鞋復甦的時間點。

|

|

|

其實從法人角度來看,度過今年2023年需求最差的一年,接下來景氣就會回穩,而且相比這三間製鞋廠來說,法人還給出鈺齊接下來每年能賺到15元以上,可見法人對這個產業並沒有太悲觀。