2021年消費性電子業大好,電子供應鏈為了銷售狂備存貨,但2022年終端消費力大降,下游賣不掉產品減少叫貨、讓上游堆積存貨,造成電子供應鏈庫存金額大增,而消化掉庫存需要時間,這種去庫存的速度取決於終端需求,最直接反映的就是「營收」。

所以近期文章重點都放在「存貨與營收的比較」,就是因為觀察銷貨是否順暢、存貨是否下降到健康水位的重點時期,搭配目前估值水準與歷史平均之間的空間,就有機會搶反彈帶來的報酬。

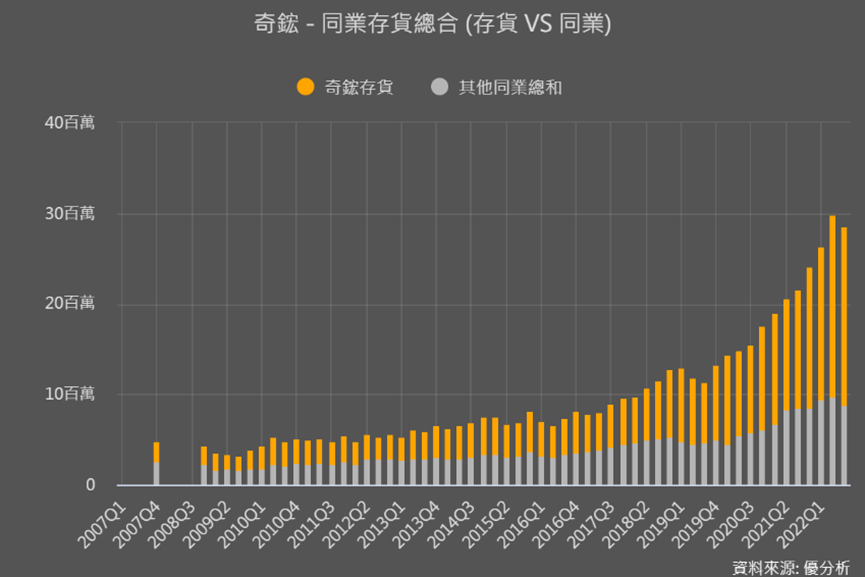

從同業存貨金額看訊號

同業存貨總金額是看業者銷庫存、產業需求的一項指標,前面已說今年終端需求轉為疲弱,所以當散熱產業庫存總金額還繼續上升,就表示下游仍持續往上游堆積、銷庫存力道不佳、需求疲弱情況更嚴重。

但下圖Q3散熱產業的總庫存金額已有開始下降,這可以解讀為產業第一個好訊息。不過跟過去歷史庫存水準來看,很明顯目前庫存還是太高,仍需要一點時間來消化。

到底需要多久的時間,我們可參考過去都是連續幾季下降、才迎來上升循環。將上圖過去數據拉近來看,存貨金額大約下降2-3季,就有望迎來上升,那既然Q3已顯露存貨金額下降了,離未來上升就不遠了,我們就抓到散熱產業第二個好消息!

再加上散熱族群的整體營收都比較強,所以庫存去化速度也會比較快,整體來說散熱產業往健康的庫存水位邁進!

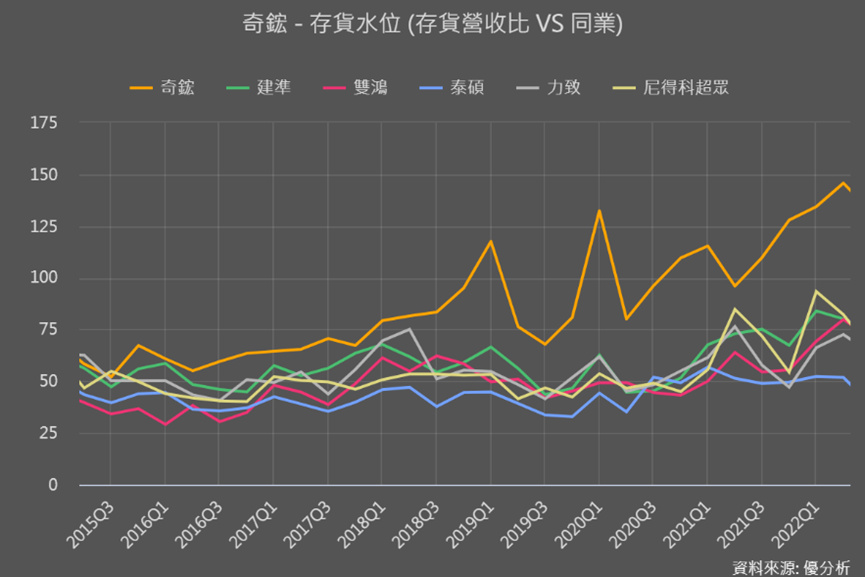

透過各家的營收表現,還能更細的透露各公司銷售健康程度。方法是拿公司的存貨與營收互相對照,就是存貨除以銷售之後得到一個「存貨銷售比」。

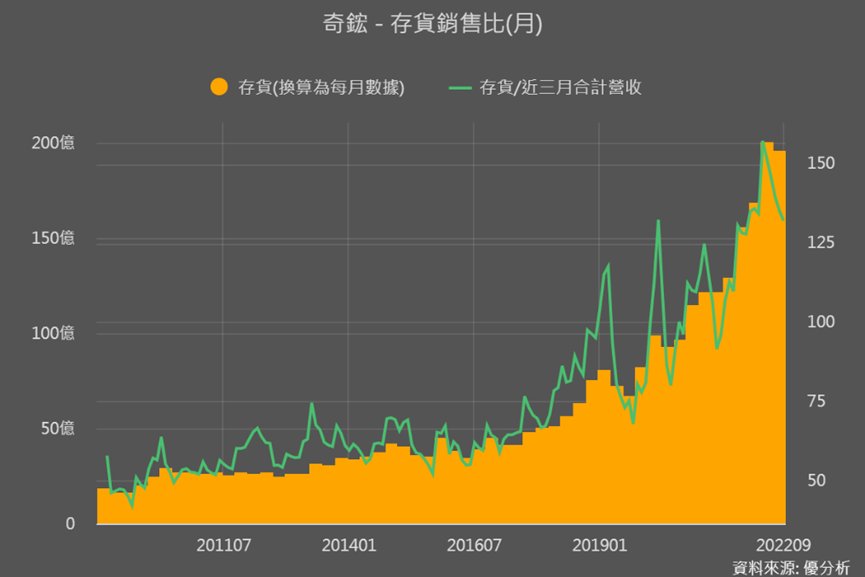

下圖奇鋐的存銷比132%比同業都高出不少,表示存貨高於銷售量,即使庫存總金額降下來了,但存銷比仍在歷史相對高的水位,相對同業來說存貨健康程度比較不好嗎?我們先來看它的情況。

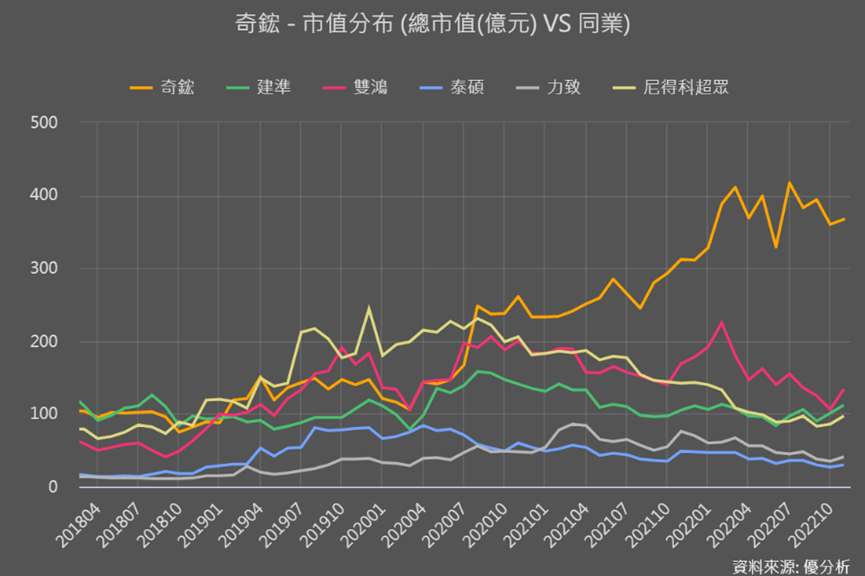

奇鋐(3017):市場對其評價一直居高點

奇鋐(3017)從2020年之後穩坐產業市值(最新股價X流通股數)最大寶座,主要是因為2020年成為蘋果手機唯一散熱供應商,帶動2020年本業獲利成長160%、2021年再成長47%。

因為提供風扇、散熱模組、機殼的整合銷售(產品組合中可以看到機箱的業務類別),可滿足資料中心客戶一站式購足及客製化需求,2021年伺服器相關散熱產品打入中國和美國客戶,伺服器占比從10%大幅提升到30%,2022年也持續拉高伺服器比重,是散熱同業中伺服器應用營收占比最高的業者。

奇鋐Q3存貨金額下降了,隨著月營收持續創新高,存貨銷售比(綠線)也跟著下降,但存銷比132%仍維持相對高的水位,部分原因是產品應用在成長性比較高的伺服器產業,所以之前備貨原就較同業來的更為積極。再對比席勒本益比,若在相對歷史低點,那奇鋐未來反彈力道仍然可以期待。

只是下圖看到奇鋐的席勒本益比是37倍,2020年營運脫胎換骨後至今,席勒本益比均值是35.8倍,顯示存銷比即使仍在相對高的位置,奇鋐身為台灣散熱最大廠,伺服器應用比重也最高,市場仍給予較高的評價,股價也已先反應產業庫存轉佳、邁向健康水位,所以整體看來,奇鋐目前評價反彈空間較不大。

奇鋐評價反彈較無空間,後續要看存銷比能不能持續下降到正常水準、庫存修正完成後的復甦期,才會繼續拉動股價,追蹤關鍵就是營收。只要月營收只要持續強勁,存銷比下降到正常歷史循環區間的速度也會更快,像10月營收又創高就是很好的跡象。

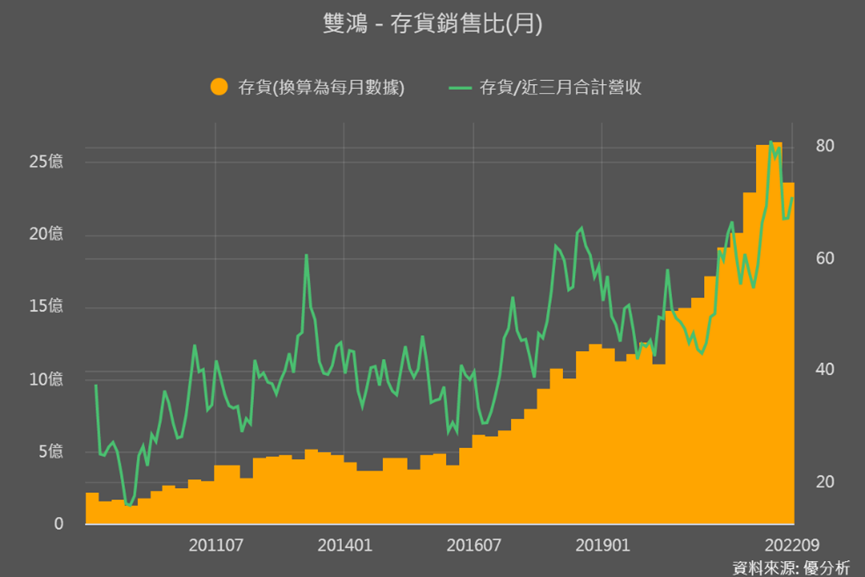

雙鴻(3324):銷貨力道較疲弱 搶評價回升空間

雙鴻散熱產品主要應用在NB和電競板卡,同時也積極提升伺服器應用占比,2022年伺服器占比約20-25%。雙鴻的存貨金額也在下降,但存銷比(綠線)相較上一季仍在上升、還在歷史高點位置。

主要就是營收表現較疲弱,連三月營收呈現年減,顯示產品主要應用領域需求回溫速度比較慢。

不過雙鴻的席勒本益比已掉到歷史低點的位置、為23.7倍,距離平均值有110%的回升空間。所以雙鴻的首波行情是評價回升,後續要再追蹤營收能不能回溫,若營收持續衰退就要注意反彈後續上漲空間有限。

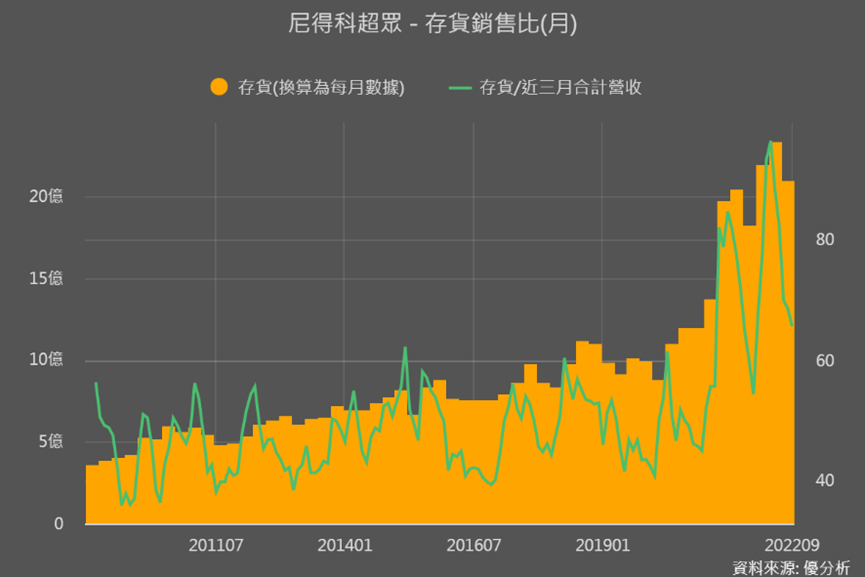

超眾(6230):評價與盈餘回升空間都值得期待

營收30-40%來自於PC/NB應用的超眾,伺服器占比約15%。超眾的席勒本益比和雙鴻一樣,掉到歷史低點的位置、目前12.9倍,距離平均值差不多也有110%的評價回升空間。

然而超眾不只評價回升空間大而已,因為超眾Q3庫存金額已從高點下降,存銷比水位也持續下降至接近正常循環區間,顯示去庫存情況不錯,整體存貨水位比雙鴻健康。

而且超眾的營運槓桿大(營收好獲利會更好的意思),所以Q3營收年增12%、本業獲利年增高達69%,大幅超過市場預期。加上最新10月營收也持續攀升,都顯示後續長期獲利回升可期待性很大,也就是不只評價回升空間大,超眾未來還會有盈餘漲幅空間。未來要持續追蹤存銷比能不能再降到更健康的位置。

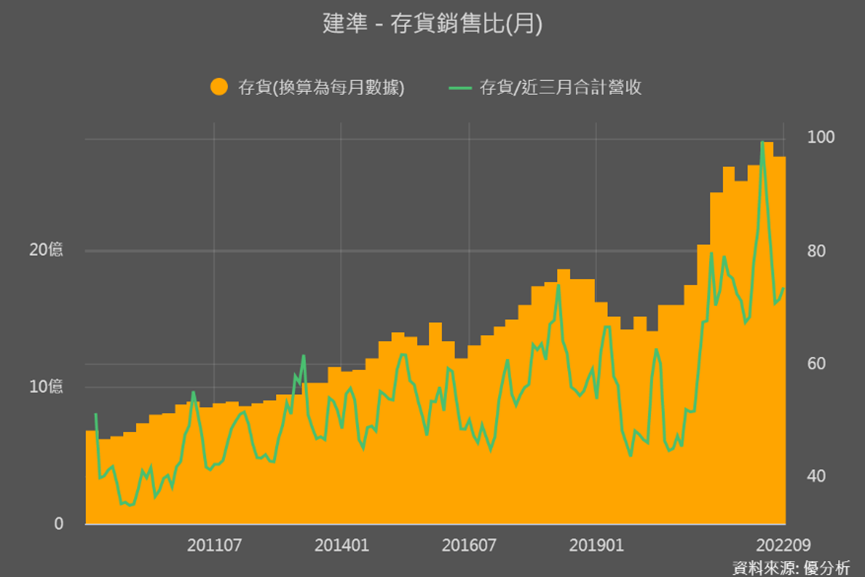

建準(2421):庫存消化情況屬健康

相較其他多以模組銷售,建準主要是風扇為主的散熱廠,伺服器加網通應用占營收比重約28%,且是同業中車用營收較具規模的業者,雖然車用目前只占個位數,但未來除了伺服器網通,車用也是成長性較具期待的應用。

且建準的營運槓桿比超眾還要更高,Q3營收年增5.3%、本業獲利大幅提升210%。10月營收也維持在高檔水位,顯示後續復甦期的獲利成長空間也很值得期待。而存銷比也降回接近歷史循環水位,庫存消化屬同業中表現不錯者。

席勒本益比和上述兩家同樣掉到歷史低點、在16.5倍的位置,距離平均值有46%的評價回升空間。

結論:庫存循環需搭配合併考慮

目前看來超眾和雙鴻估值過低,搶評價回升反彈空間大、上漲潛力高,但還是要看存貨健康程度,因為庫存調整越快,復甦力道會比較強,而超眾和建準的存貨相對看來較健康,且Q4獲利成長空間大。

奇鋐因為是龍頭業者、加上伺服器應用占比高,市場本來就給予比較高的評價,所以首波評價反彈空間較不大,但整體產業庫存金額持續下降、首波評價反彈行情過後、景氣有反轉跡象,整體後續奇鋐也較具有上漲動能。

接下來營收表現是重要觀察重點,能繼續展現散熱業者的銷售健康程度,產品賣越好、存銷比就越容易回到歷史正常區間水準,庫存水位越健康就越容易進入產業復甦。

優分析開課囉!

最後告訴大家一個好消息,優分析發現大家看指標都有看沒有懂,其實這些指標都蘊含極大價值,我們都是這樣在找股票的。

最近我們開了一堂課,要教大家未來一年的選股與分析技巧,如何分析公司的存貨循環,當企業存貨變低了之後,假如長期估值還在谷底,這時候的潛在報酬率最高。

我們會教你如何尋找機會,十年一遇的股價下跌,你不會想錯過的!

很棒的講義跟教室都幫你準備好囉(現場照片實景),點此連結:我要看更多關於課程的介紹~