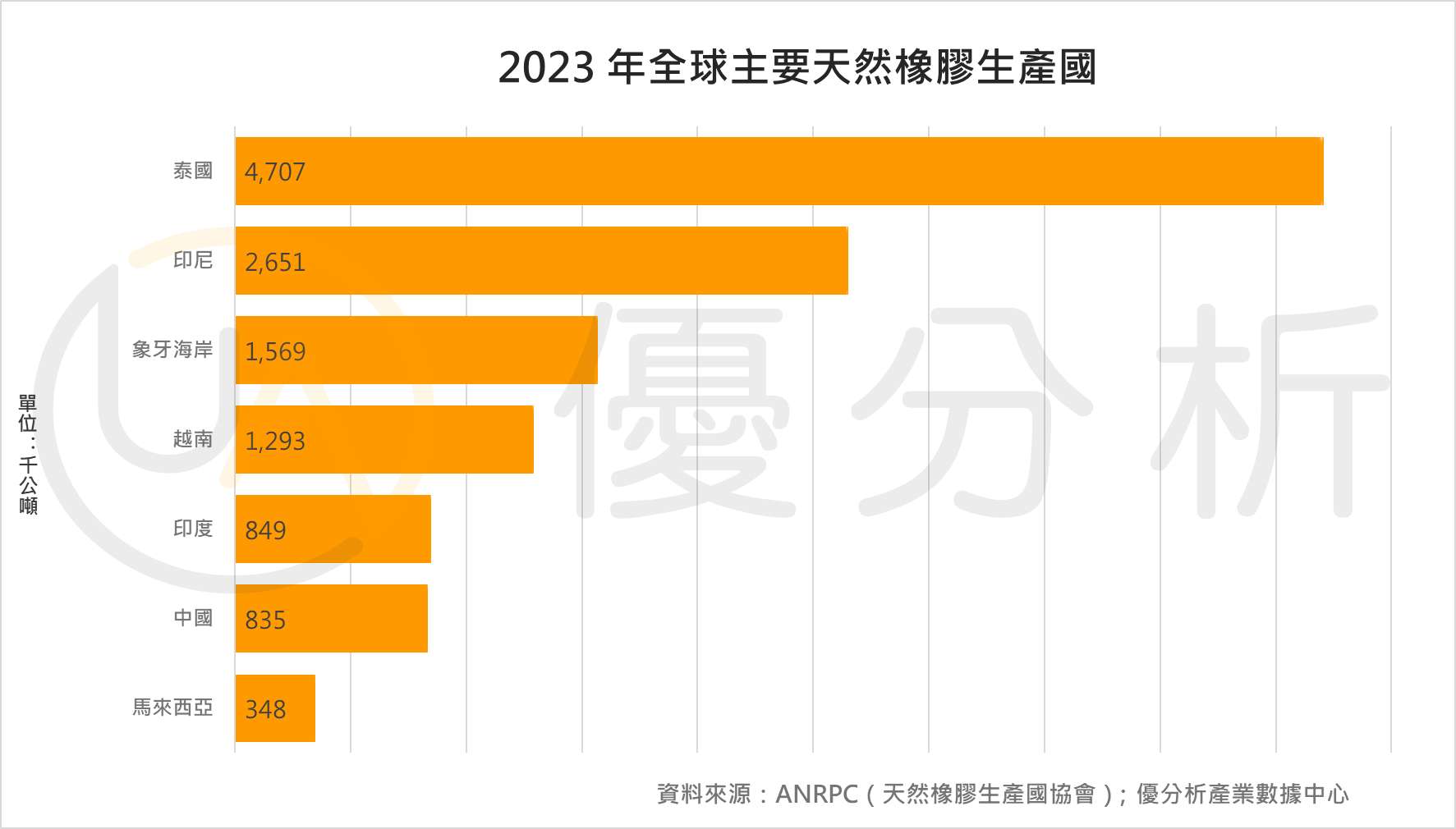

在當前全球供應結構中,約 90% 的天然橡膠產自亞洲,其中泰國、印尼、越南與馬來西亞四國合計,占 2022 年全球天然橡膠出口價值約七成;需求端則高度集中於中國,中國在 2023 年便消耗約570萬公噸天然橡膠,約占全球消費量逾四成。在這樣高度集中、供需兩端都鎖定少數國家的結構下,泰國南部的洪災,很難被視為單純的「地方天氣事件」。

全球最大產地多重受創:橡膠園、城市、工廠一起泡在水裡

根據泰國橡膠局說法,本次南部洪災的範圍與強度均遠超過一般季節性降雨。南部種植區約 65.6萬公頃的橡膠園遭洪水淹沒,超過 160,000 名農民受到影響。目前估計已有約4萬公噸天然橡膠產量實際流失,若待洪水完全退去、割膠與運輸才能恢復,累計損失恐放大至 90,000 公噸。

10 月壓抑下游加工製品產量,11 月再重擊原料端

泰國一條龍橡膠生產商 Sri Trang Agro-Industry 表示,公司位於南部受災區的製造設施已受影響。旗下 Sri Trang Gloves,身為全球主要橡膠手套供應商之一,則因員工無法到班、部分廠區積水倒灌,宣布暫停部分生產線。顯示10 月起中度洪水已開始壓抑橡膠製品的實際產量與出口能力。

另一方面,11 月下旬以來的更大規模淹水,則將衝擊推回至原料端:橡膠園長時間浸泡在水中,割膠活動全面停擺,土壤與樹齡結構也可能在後續季節留下潛在傷害。再加上部分道路與基礎建設受損,即便水退,原料運輸與加工恢復仍需要時間。

這種「先傷產能、再傷原料」的節奏,意味著泰國橡膠產業在 2025 年底就已經同時承受上下游壓力,而其影響很可能延續至 2026 年收成與出口。

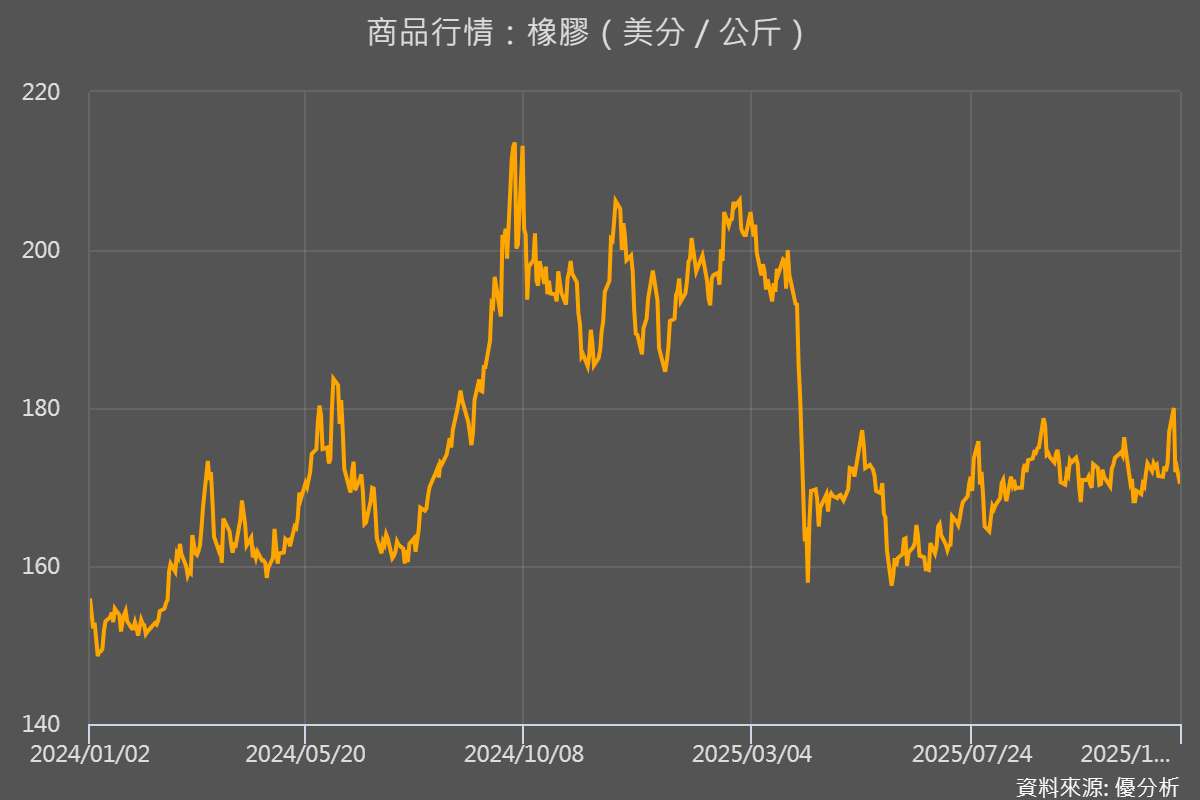

期貨先漲後跌、現貨平穩 市場將洪災當成「可控干擾」

在金融市場上,洪災消息一度推升橡膠期貨價格,不過風向很快逆轉。12 月 3 日,日本大阪交易所(OSE)橡膠期貨已連續第三個交易日收低,主力 5 月合約下跌 2.9 日圓、收在每公斤 325.4 日圓。顯然,投資人開始認為泰國洪災帶來的供應壓力「正在緩解」:一來,中國手上的橡膠庫存增加,市場短期並不缺貨,削弱了價格再往上衝的動能;二來,國際油價因庫存上升和供給偏多而走弱,帶動整體大宗商品走軟,也順勢壓低了市場對橡膠進一步上漲的期待。

不過,Moody分析師表示,這代表市場可能對 2026 年橡膠供應不足的風險「定價不足」。因為這並非泰國首次在洪災面前付出產量代價。2024 年泰國南部及鄰國馬來西亞同樣遭遇洪水,結果泰國當年天然橡膠產量減少約 3%,降至499萬公噸,其中386萬公噸用於出口。

也就是說,洪災會造成年度產量實際下修並非假設,而是可能面對的現實。

而這一次,洪水強度更高、覆蓋範圍更廣,修復期可能比預期更久,且疊加在前一年的災損與長期價格壓力之上,導致市場可能低估了2026年的供給端風險因素。