【幫助投資人理解市場・參與市場】

2025年12月07日(優分析/產業數據中心報導)⸺ 想知道工業與汽車半導體景氣,德州儀器(TXN-US)、NXP恩智浦(NXPI-US)與微芯(MCHP-US)是必看的指標企業。就在上週,微芯(MCHP-US) 上調了財測。

微芯主要生產混合訊號的控制IC,去年佔比51%,類比IC佔比26%。以應用端來看,它是全球 8 位元微控制器市占龍頭,產品從工業自動化、汽車電子一路延伸到國防、通訊與消費性電子市場,去年營收中有30%來自工業市場,若進一步將國防與航太產業(佔18%)納入廣義工業範疇,則整體工業相關營收高達 48%;其次為運算市場(例如Data Center及電腦)19%,以及車用市場的16%。

由於微芯的全球客戶超過 10.9 萬家。產品滲透多元且客戶基礎分散,所以從微芯身上,我們可以看到工業、運算與車用市場的景氣好壞。也使它常被視為市場判斷景氣循環的風向球。

工業景氣目前所處的位置

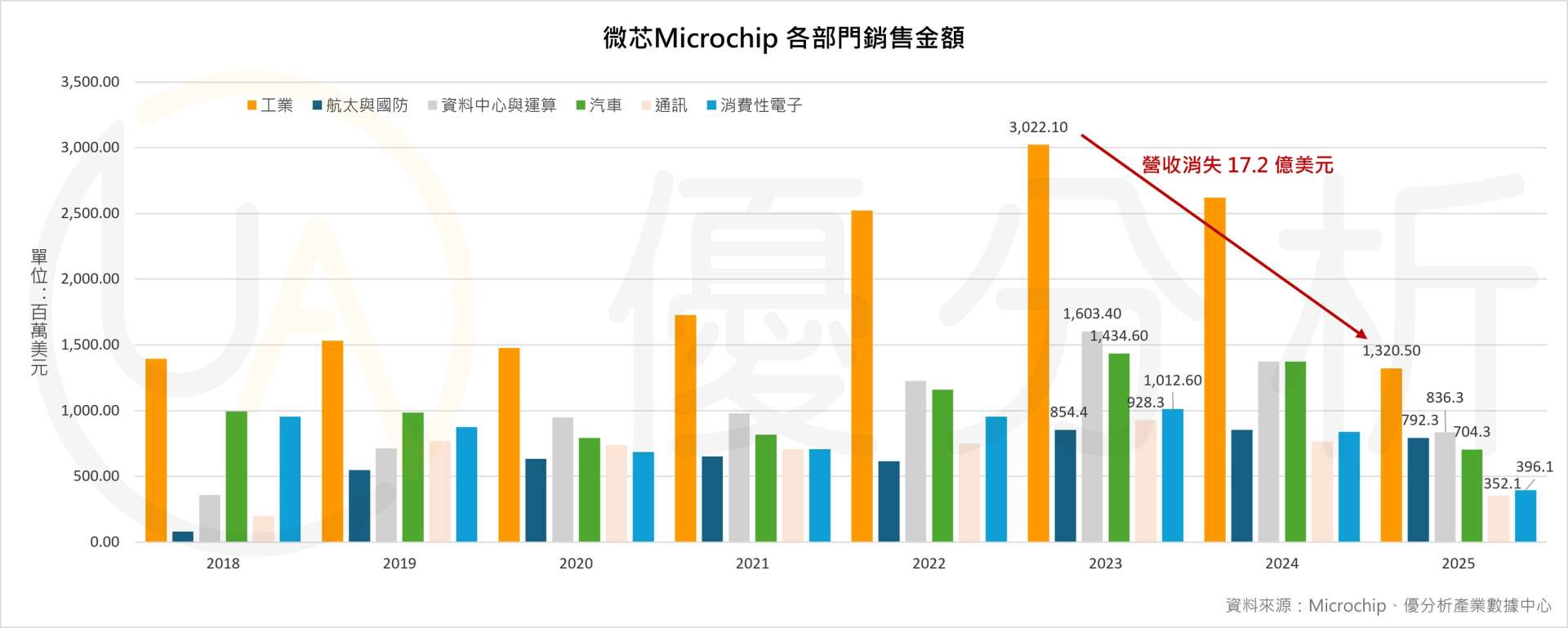

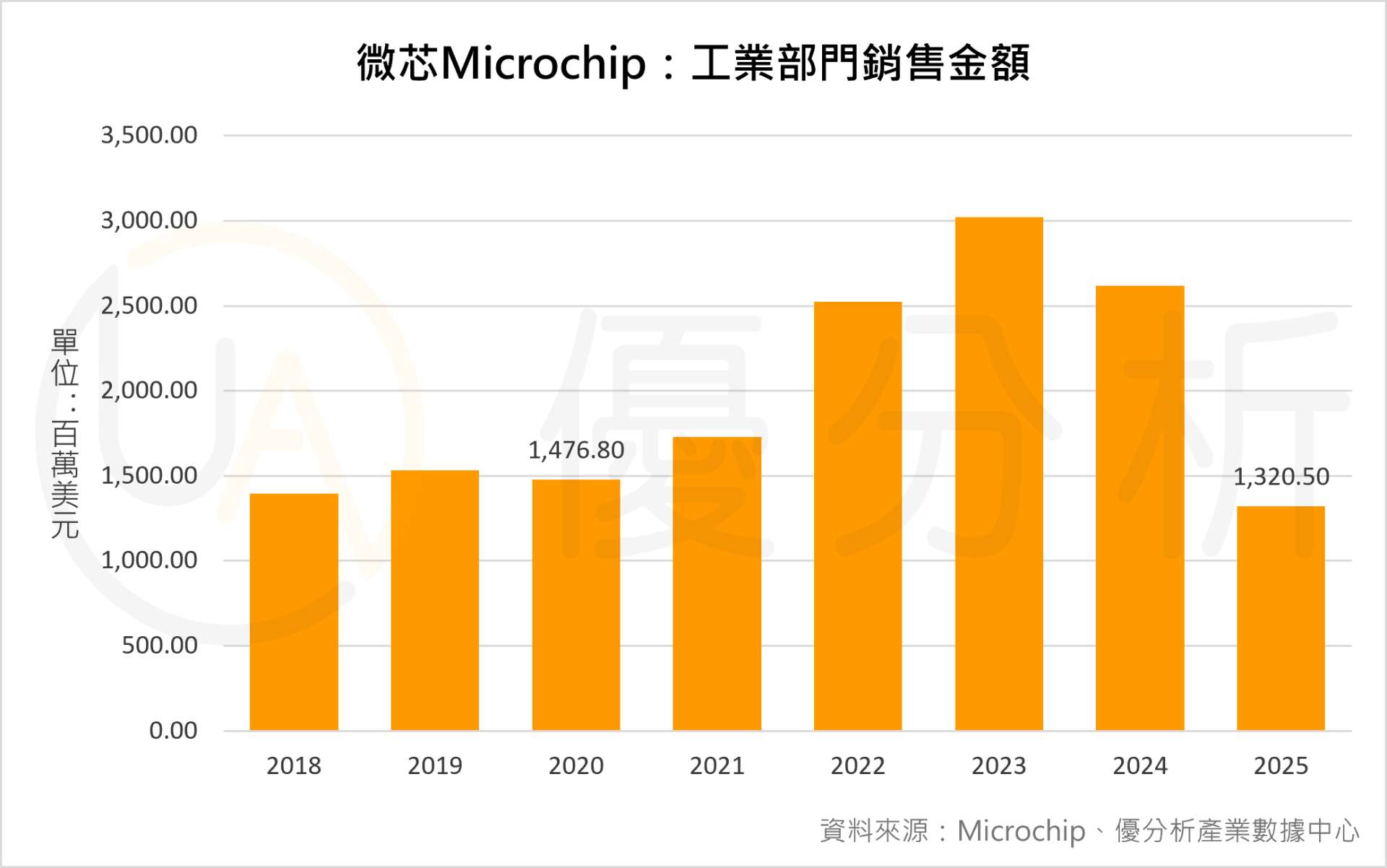

從下圖的分部營收結構來看,微芯的工業部門營收在 2018–2023 年間一路攀升,並在 2023 年達到約 30.22 億美元的高點,是所有終端市場中規模最大的一塊。然而到了 2025 年,工業營收明顯縮水至約 13.20 億美元,跌幅超過一半,是所有部門裡下滑最明顯的一段,也反映工業活動在過去一年半中經歷了極深的修正。

若把工業營收獨立拉出來看,景氣低迷的情況更明顯。2025財年工業部門營收13.2億美元,甚至比疫情最嚴重的 2020 年的 14.76 億美元還低。

疫情期間的需求下滑多半來自突發性的停工與消費遞延,而這次的下滑則更像是企業在面對高庫存與終端需求降溫後,主動放慢備貨與擴產節奏,使得整體需求下探到更低的位置。從這個角度來看,現在整體工業產業的景氣雖差,但也暗示了:這些被遞延的需求將有可能集中釋出,形成下一波反彈動能。

生產活動的訊號

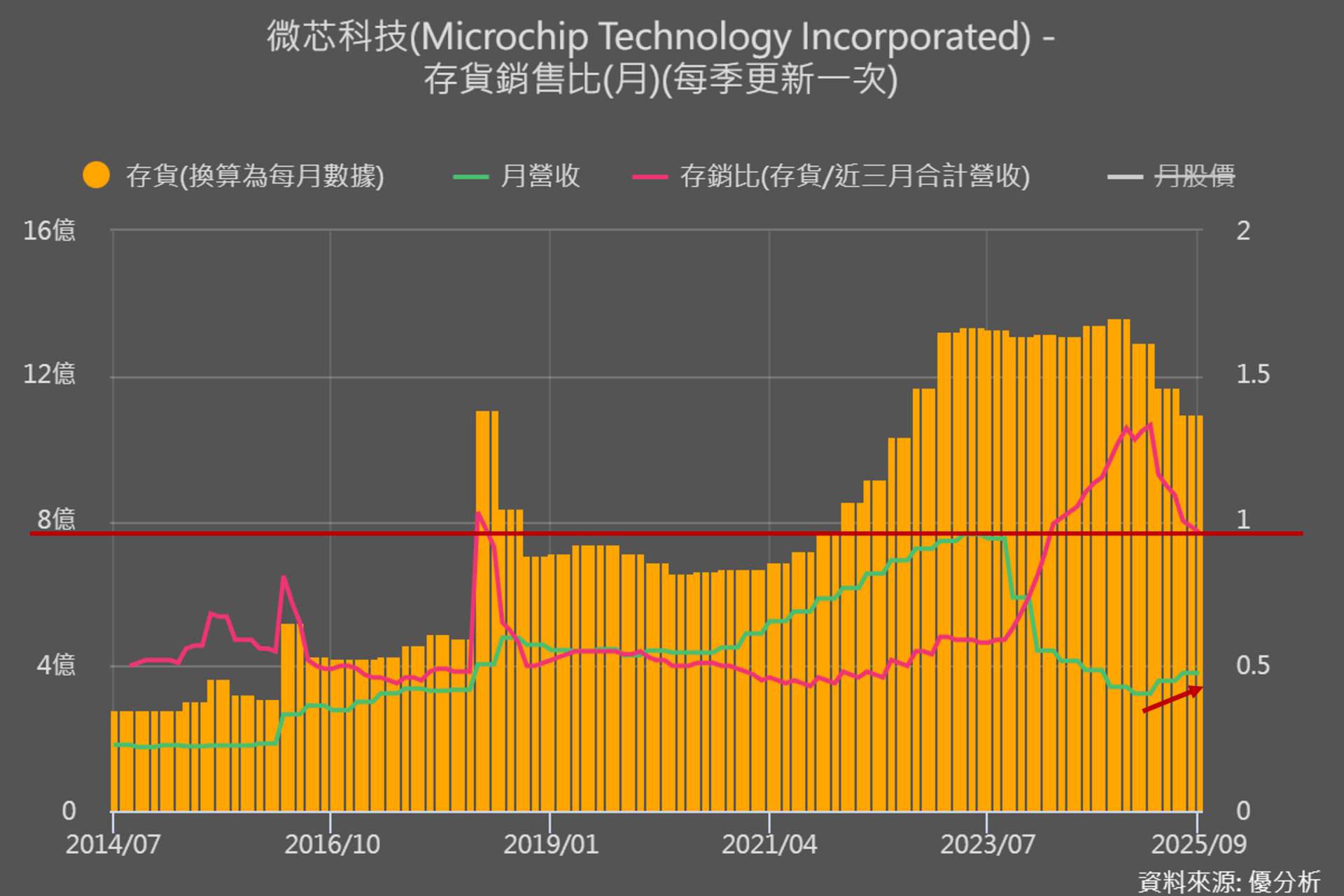

而這樣的產業狀況,也同步反映在微芯的生產活動中。從下圖可見,微芯的存貨水平在 2024 年達到高峰後,2025 年連續三季下降,顯示供應鏈正在持續把前一輪堆高的庫存消化掉。但存銷比仍停在高檔,明顯高於過去趨勢水位。

存銷比高,代表庫存相對目前的營收還是偏高,產業仍背負著調整壓力。上季庫存天數約 199 天,仍高於長期目標 130–150 天,顯示目前還在修正之前累積的庫存壓力,終端客戶的補庫循環還沒全面展開。

但從這張圖也能看到另一個值得注意的變化:營收已經從前一波低點開始往上走。雖然復甦的幅度還不大,但走勢已經不再惡化,呈現出回穩的軌跡。庫存減少的同時,營收卻開始回升,顯示供需正在重新靠攏,實際出貨不再往下破底。

本月初(12月3日),公司調升了2025年12月季度財測,預期本季營收與每股盈餘將落在先前預估區間的高標,顯示客戶的拉貨動能優於預期。該公司原本預估本季營收將季減,如今上修為季增約1%。

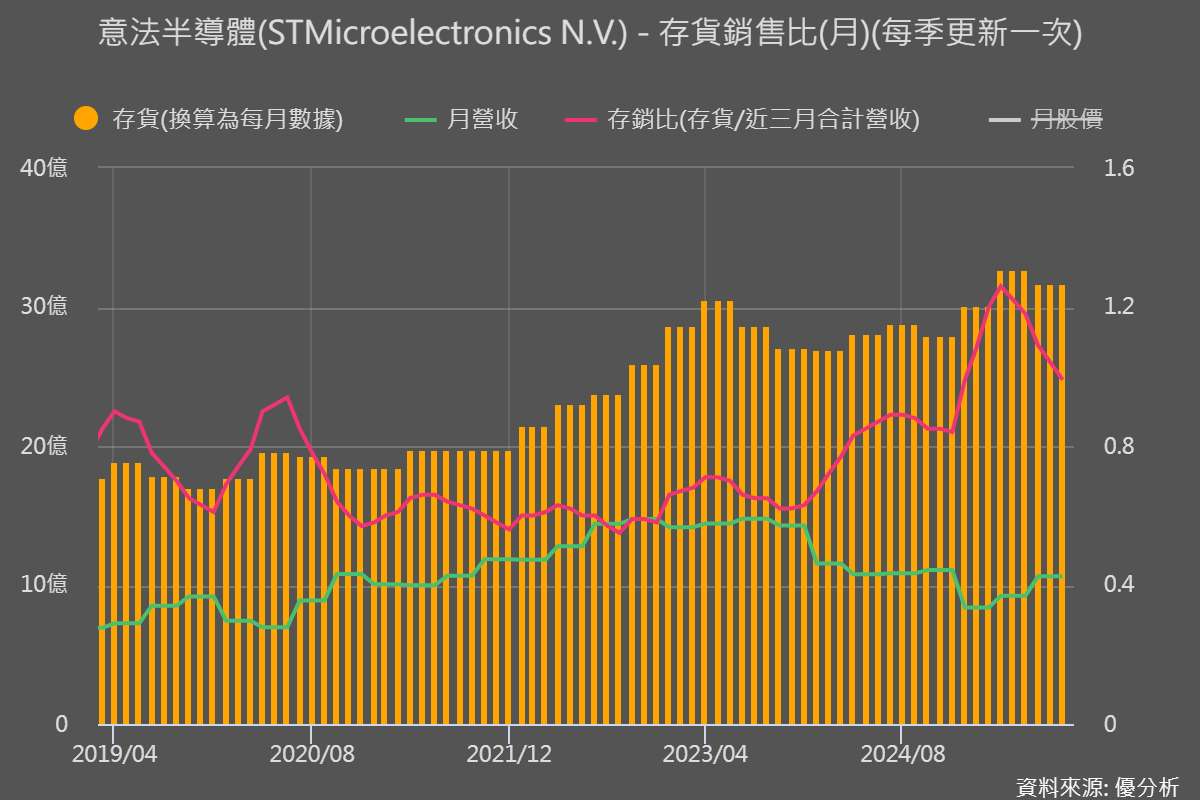

同業公司皆呼應了相同趨勢

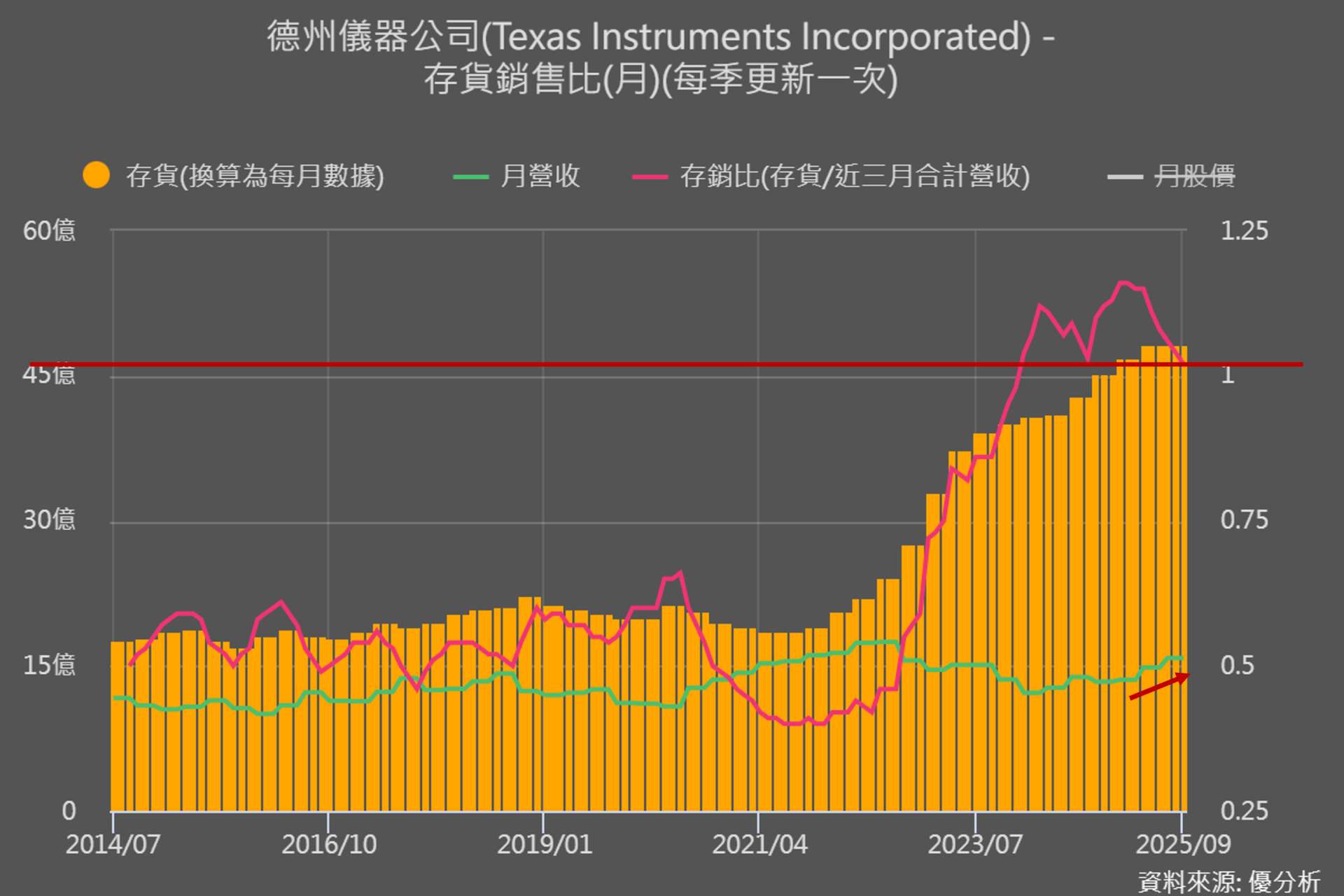

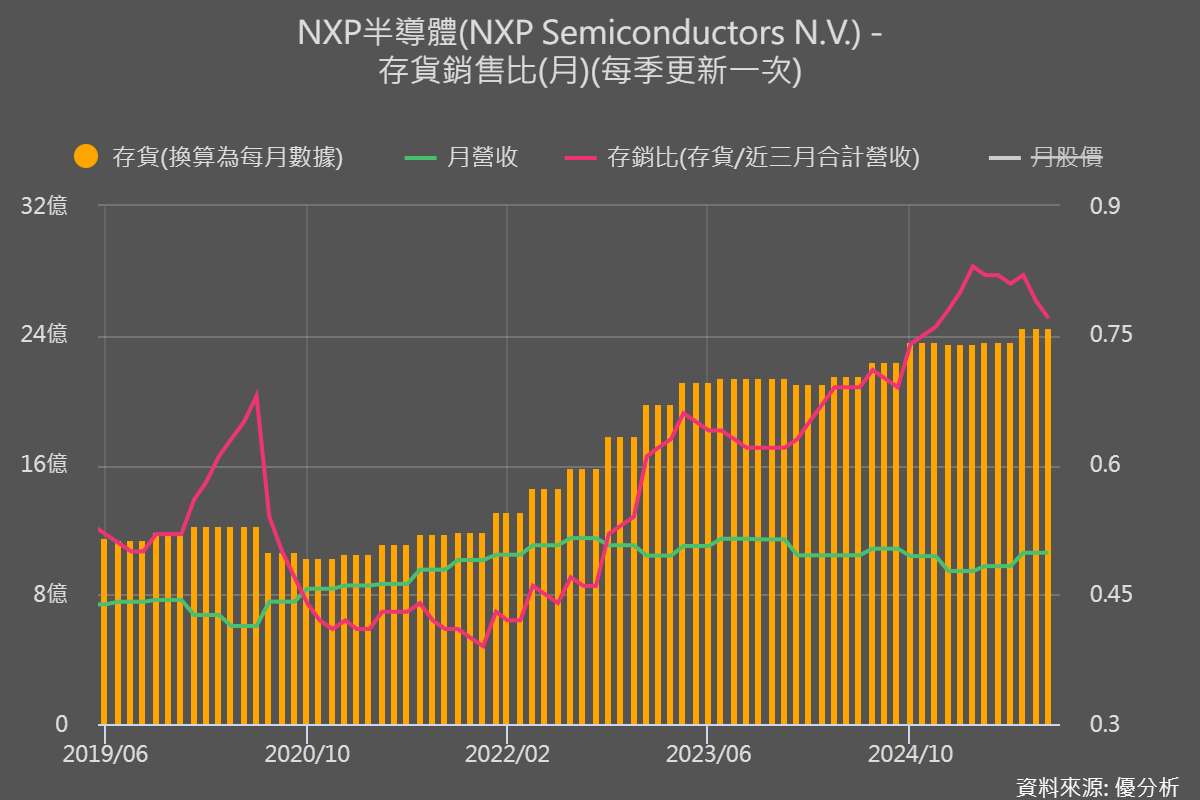

為了確認這樣的循環位置並非微芯獨有,我們再觀察同樣重要的工業類比與 MCU 指標企業──德州儀器(TXN-US)、NXP半導體(NXPI-US)以及意法半導體(STM-US)。從下面幾張圖可以看到,這些同業公司的存銷比也處於高檔,代表工業鏈的庫存壓力並非單一企業現象。但營收都已經落底正在緩步回升,與微芯的走勢高度一致。

逐步打開的復甦空間

隨著庫存逐季下降、出貨逐步回穩,關稅壓抑資本支出的利空也漸漸淡去,市場也開始關注這一輪修正是否正接近尾聲。最新資料顯示,微芯過去幾個月的訂單動能持續走強,其中 11 月的接單表現尤為突出,公司並指出整體業務在 11 月 6 日財報會後的兩個月內「明顯好於原先預期」。這股力道也促使公司將 2025 年 12 月季度的營收與 EPS 預估調升至原先區間高端,並進一步對 2026 年 3 月季度給出「優於季節性」的展望,顯示後續需求能見度正逐漸改善(見此報導)。

從產品組合的角度來看,微芯Microchip的多項高毛利業務也具備後續補強動能。資料中心連接產品已經開始送樣,預計在 2026 年下半年放量;授權與非揮發性 FPGA 的貢獻維持穩健;航太國防的需求則持續強勁。多項訊號相互加總,工業鏈正從過去一段時間的深度調整逐漸邁向修復期,而微芯作為產業重要的風向球,其最新動向已率先反映出這個轉折的開始。

然而,在這些條件具體落地之前,短期結構性壓力仍不可忽視。因此,在看到回升訊號的同時,也必須留意修復過程中可能出現的變化。持續關注這些潛在風險與市場動態,才能更全面評估公司長期發展潛力,掌握循環反轉的真正方向。