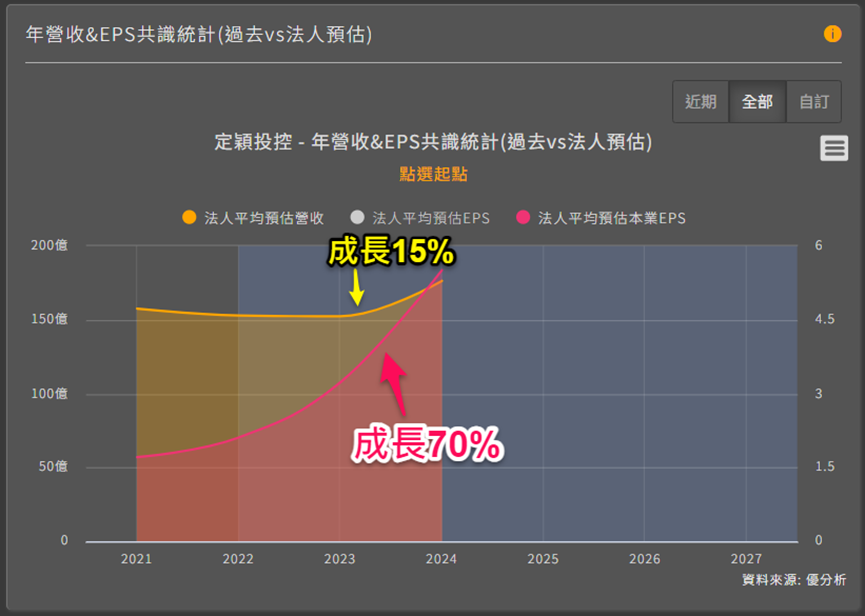

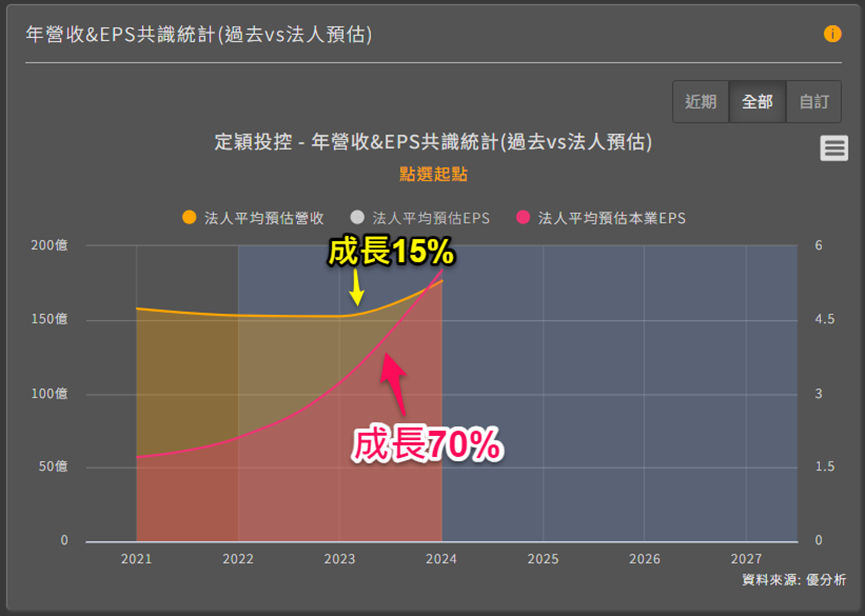

根據機構最新預估,2024年定穎投控(3715-TW)盈餘將可成長70%至5.5元。

此成長趨勢可延續下去嗎?本文將就此預估值討論未來成長率,並提供參考數據。

近期,定穎投控(3715)因歐系Tier 1客戶、及美系電動車客戶需求強勁,將第四季訂單提前拉貨,近2個月來營收表現優於預期。

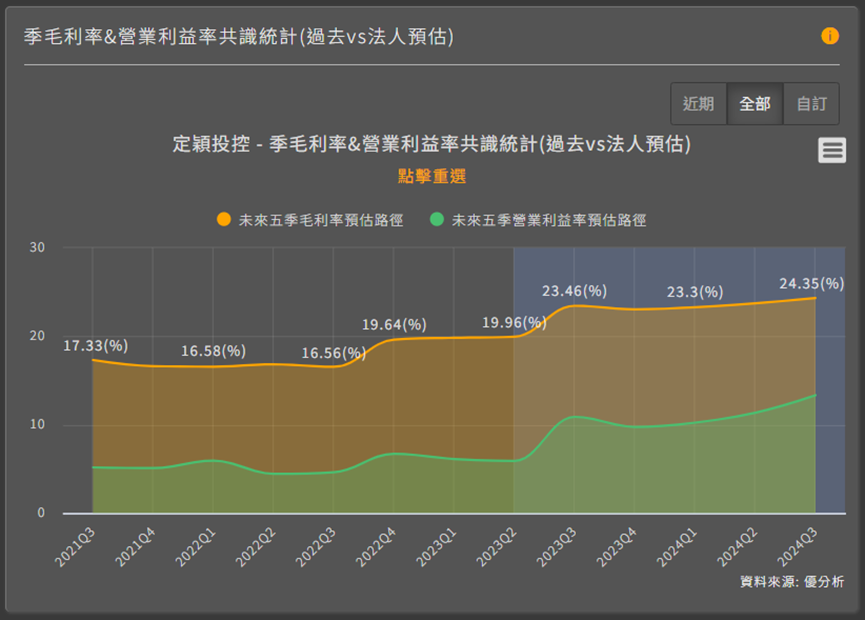

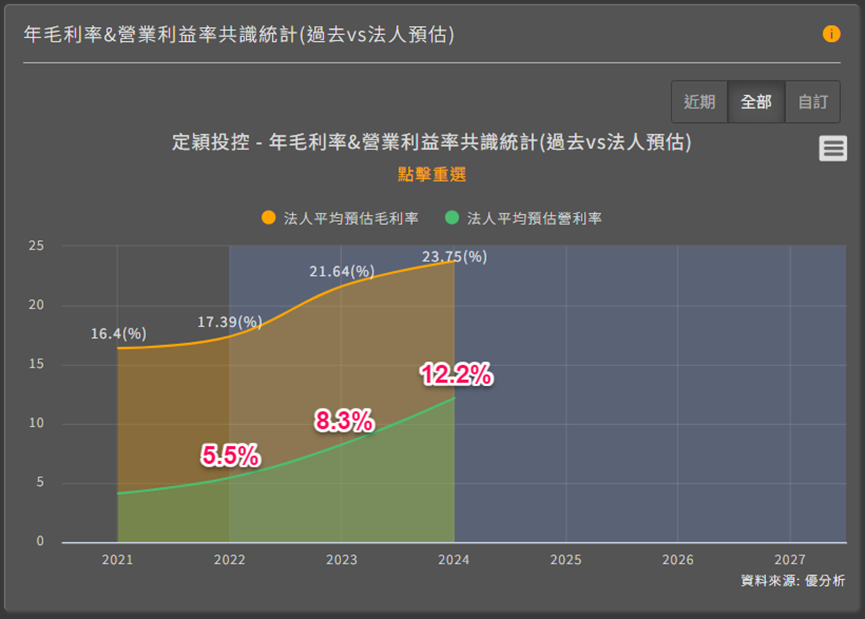

這些歐美車廠拉貨的產品是高階車載HDI板,此產品因毛利率高於公司平均,可望帶動整體毛利率上,法人預估,定穎毛利率將從第二季的20%,第三季升至23%以上。

以多家機構預估之毛利率平均來看,公司毛利率將逐年上升,2024年將達到23.75%。

帶動營業利益率將從今年的8%上升至明年的12.2%。

因為營業利益率大增了將近五成(從8.3變12.2),法人預估的盈餘成長率才會大幅高於營收成長率,盈餘成長率竟高達70%。

由此可知近2年的盈餘主要成長動能,除了營收成長之外,有一大部分來自於獲利率的上升。

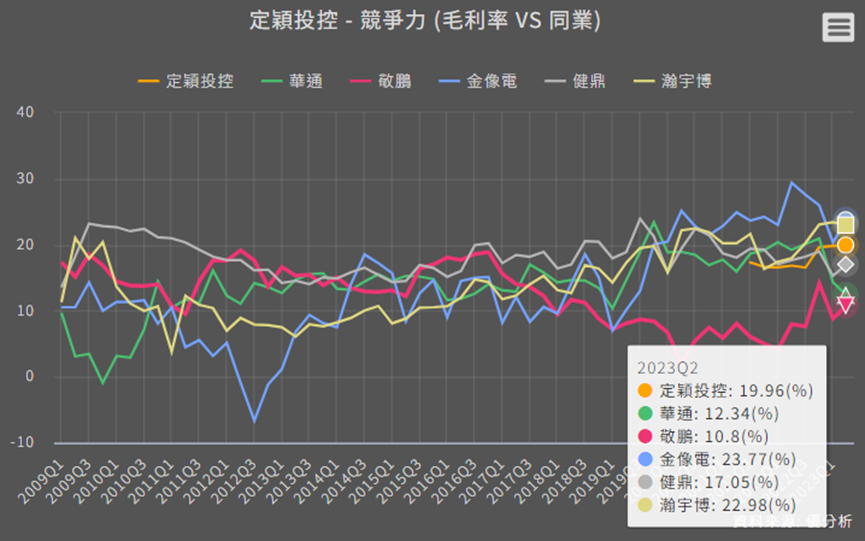

但PCB板毛利率有其上限,比較同業毛利率表現可發現。

只有金像電和瀚宇博有來到23%左右,金像電主力產品為伺服器及網通板,瀚宇博則是NB板佔比高。連同樣主攻車用PCB的敬鵬(車用佔比80%),過去毛利率最高的時期都不超過20%。

可以預期在2025年之後,毛利率上升空間很有限,在這個成長動能減弱之後,盈餘很難再次複製70%的高成長性。

透過以上折解,將法人做出此預估值的原因抓出來,分析盈餘成長來自營收還是獲利率提升,就能判斷出未來成長率是否能持續。

長期盈餘成長動能

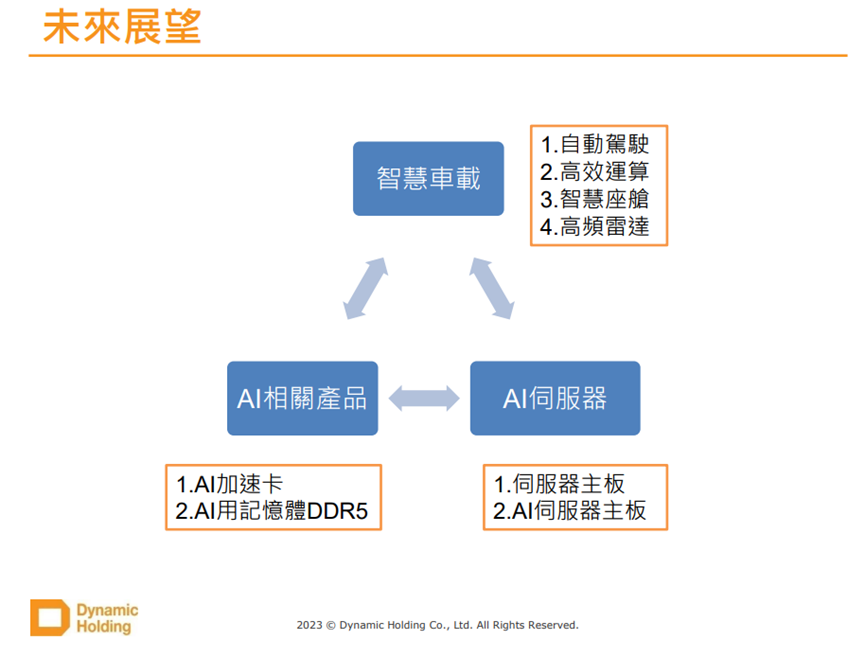

因此定穎投控長期盈餘提升,必須靠打入新市場及新產品使營收增長來達成。

根據公司目前計劃,智慧車載產品、AI伺服器及相關產品,都是正在佈局的新應用市場。計劃在2025年啟用的泰國廠,主要也是生產這些新應用產品:高頻與高速的伺服器、網通、儲存裝置及汽車板。

在估值時,2025~2028年的年複合成長率,以產業成長率的加權平均來預估可能較為合理。(加權平均:以各產品的比重來計算整體成長率平均)

可參考的成長率如下:

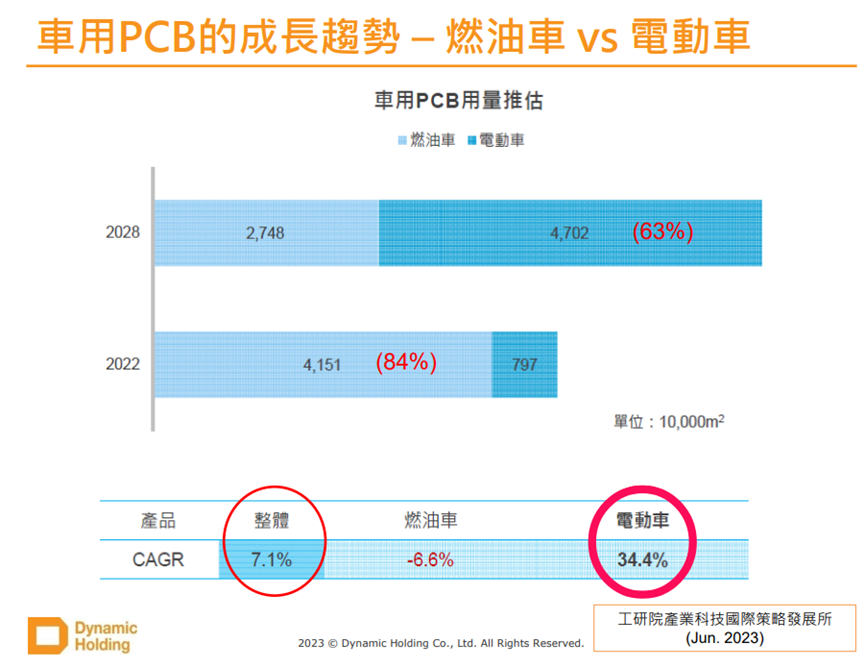

- 電動車PCB板年複合成長率:34.4%

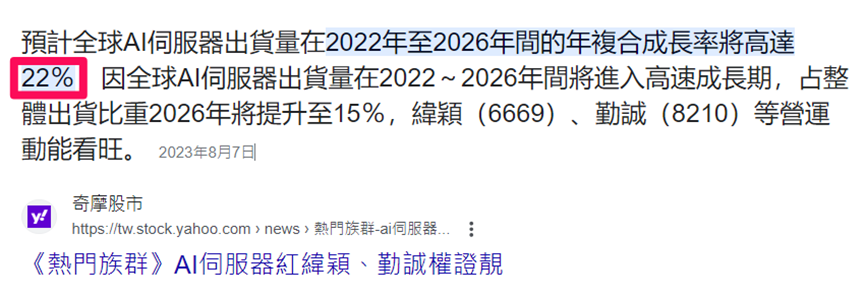

- AI伺服器年複合成長率:22%

- 整體伺服器年複合成長率:9.3%