1月26日(優分析產業數據中心) - Intel(INTC-US)和台灣的聯電(2303-TW)宣布了一項新的合作,將聯手開發12奈米製程平台,瞄準較高增長的市場,並利用Intel位於美國的晶圓廠產能生產。

以下是相關消息的主要內容:

-

滿足客戶需求: 兩家公司將共同努力以滿足客戶的需求,並合作進行設計支持,以支援12奈米製程。

-

生產時間表: 12奈米製程的生產預計將於2027年開始。

目前兩家公司如何安排財務尚不清楚,所以實質的影響還沒辦法評估。因此,現在"預估值模組"裡面,這個成長性還沒有被包含在裡面,而且營收貢獻也會在2027年以後才會有。

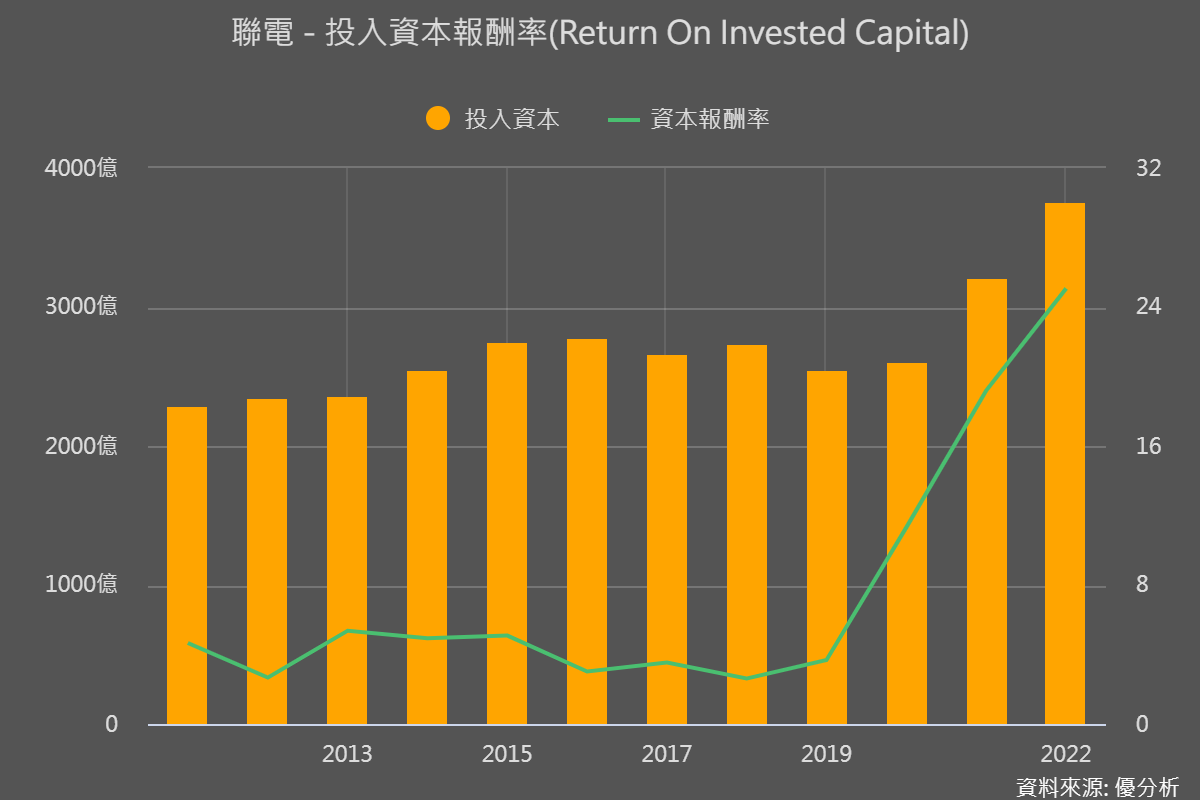

但是在判斷上還是能有個方向,合作是題材沒錯,但最終還是要對公司盈餘有所影響,但是別只考慮EPS的部分,還要考慮「資本報酬率」。

根據聯電表示,投資金額是雙方一起負擔,但尚未確定。

假若量產順利,那麼營收肯定會增加,盈餘則不一定,而更不確定的是,聯電需要投入多少資本(目前未知),能得到多少回報,對聯電本身的長期股權價值來說,不一定會因此而提升。

根據時程,安排量產的時間點是2027年,到那時候,其他競爭對手可能早已折舊完畢,屆時12奈米製程的價格不一定好。

美國想要提高國內的半導體產能,應該還是主要目的。

對於聯電來說,這個廠是一個驗證技術的機會,也能讓目前22/28奈米的客戶未來能移轉到高階一點的12奈米製程,除此之外,也為聯電本身的客戶提供一個在美國當地銷售的機會,如果政府推出鼓勵措施的話。

解讀

所以整件事看下來,由於財務細節尚不清楚,很難評估誰能得利,但是與美國Intel合作,聯電能佔到多少好處引人質疑。

而且,聯電與Intel屬於生產方與投入方,投入之後要面臨市場變化,以及同業的價格競爭,最終能取得多少回報還很難說。

但是對聯電的客戶來說,卻因此而得到免加價的製程升級與美國市場機會,反而可以被正面解讀。