法人曾表示,AI伺服器(GPU+CPU)的強勁增長,將會侵蝕一般伺服器(僅有CPU);而勤誠(8210-TW)法說會中,則針對傳統伺服器表達了不同的看法(法說逐字稿請見此連結)。

勤誠(8210-TW)法說會怎麼說?

勤誠表示,一個伺服器機架(Rack)中,AI的部分可能僅占1-2%,其餘主要是一般用途的伺服器(general purpose server),所以一般通用型伺服器的需求不太可能會掉。

只是伺服器終端客戶之前2022年過於樂觀,導致庫存過大,這些客戶現在就是在積極解決庫存問題,並因此將伺服器新平台的推出時間延後;加上總體經濟趨緩,所以一般伺服器需求疲軟。

更重要的是,勤誠表示一般伺服器貨量僅是延後出貨,不會受到AI伺服器出貨的擠壓,且2024年需求一定會回溫!

有趣的是,嘉澤(3533-TW)產品就包含這類利多、利空都有的情況下,我們一起來看看!

一下被看好、一下又被看壞的嘉澤

嘉澤是連接器族群中的股王(股價最高),規模與毛利率也是前三大,他的產品比較特別,是做CPU的插槽,全球市佔率約20-30%,更是CPU兩大廠英特爾Intel及超微AMD的CPU 插槽主要供應商。

嘉澤產品應用營收比重最大的是在伺服器,在5月興起、搭載8-16顆GPU的AI伺服器浪潮中,雖然GPU不會用到嘉澤的插槽產品,但當時也被看好GPU提升的同時,CPU在升級速度和用量上也會成長,嘉澤的CPU插槽與扣件出貨量也會看增。

然而後來又出現AI伺服器存有GPU取代CPU的疑慮,加上前面說的,法人認為AI伺服器會侵蝕一般傳統伺服器出貨量,這樣的看法變化也就影響市場情緒波動,嘉澤的股價也因此起起伏伏。

其實這也說明了AI浪潮一下來襲,讓市場對於AI的需求與相關供應鏈等都不是很確定!

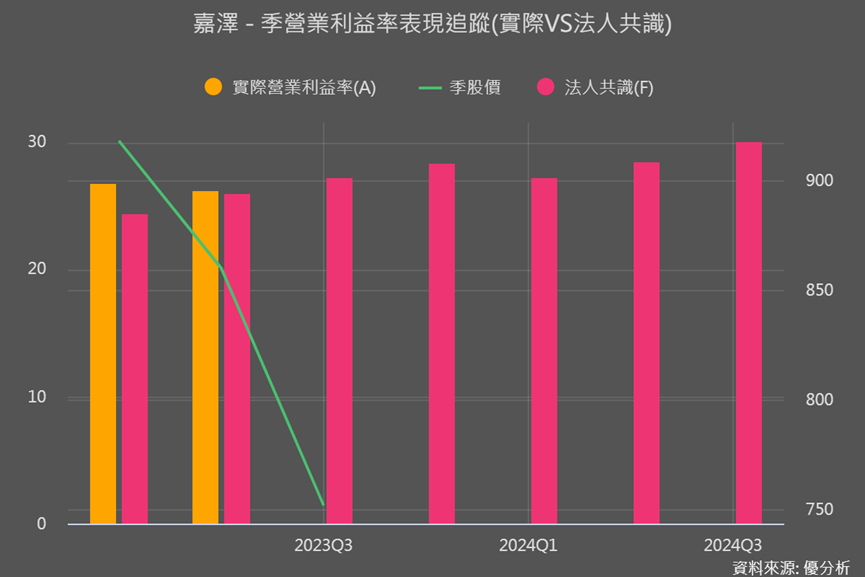

追蹤工具可以看到嘉澤表現符合法人預估

若用成長追蹤工具來看,其實能發現,嘉澤這兩季的表現,無論是是營收還是獲利情況,都和法人預估的差不多。顯示今年上半年一般型伺服器新平台延後出貨早已在預期中,嘉澤表現都算符合預估發展。

而用折現模型來反推,來看市場反應嘉澤未來的成長率,會發現約是5%,對比之前股價900多的時候,反推的成長性超過10%,顯然即使嘉澤按照法人預估的成長路徑前進,但AI伺服器恐侵蝕一般伺服器的疑慮,仍讓市場目前對於嘉澤整體成長發展趨向保守!

那如何大概了解是法人的看壞對、還是勤誠說法對?我們可以先從四大資料中心業者今年前兩季資本支出情況來有個初步的判斷。

從資料中心業者支出看一般伺服器有無危機

如果資料中心業者資本支出維持或升高,而嘉澤的營收與出貨量都下降,這就有點透露,業者支出的錢都流向AI,那AI就的確有侵蝕到一般伺服器的出貨。

可是下圖四大業者上半年總資本支出明顯放緩、年減約7%,對比到嘉澤今年上半年營收年減10.5%,看起來還算合理,因為兩邊都是同步向下、幅度差距沒有很大,也驗證了伺服器新平台推出延後、客戶正解決庫存問題的說法,目前看起來一般伺服器尚未受到侵蝕或取代的情況。

四大業者也都紛紛表示接下來會再加大資本支出的力道,後續如果確實有明顯提高支出,而一般伺服器供應鏈出或卻仍疲弱,的確就需要注意!

然而即使AI伺服器未來會可能會有點擠壓到一般伺服器的出貨,但不可能有取代的情況,且些微的擠壓對嘉澤影響也有限,畢竟AI伺服器也會帶動CPU的需求,嘉澤的CPU插槽也能跟著出貨;而投資者可以運用反推找到市場針對嘉澤是否有過度反應的投資機會!

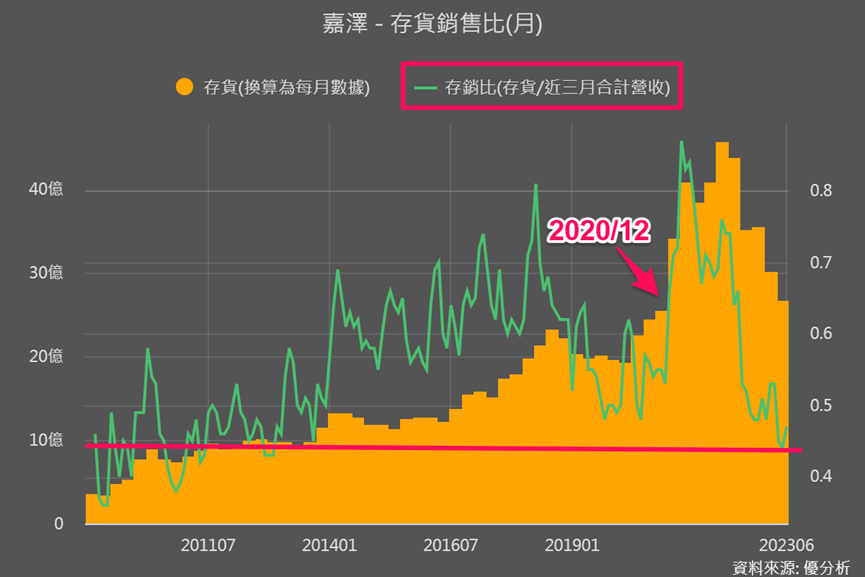

隨著勤誠表示一般通用的伺服器將在2024年回溫,我們也可以來看看嘉澤存貨情況是否已準備好要迎接回溫了!

嘉澤短期動能亮點

從存貨銷售比我們可以有以下數據解讀:

●嘉澤存貨水位已連續4-5季下降,且已降至接近2020年底的位置。

●存銷比(綠線)更較上一季下降,且已近歷史低點。

再看到模組新工具「存貨細項」,雖然存貨中的原料和正在製作產品,都仍呈現季減,顯示嘉澤尚未開始積極備料和製造生產。

但製成品大幅下滑,上一季季減30%後、Q2再季減41%,顯示嘉澤沒有產品滯銷的情況,庫存去化很成功。這也為一般伺服器需求逐漸回溫的情況下,鋪墊了很好的基礎,嘉澤後續也容易迎來較大的客戶拉貨力道。