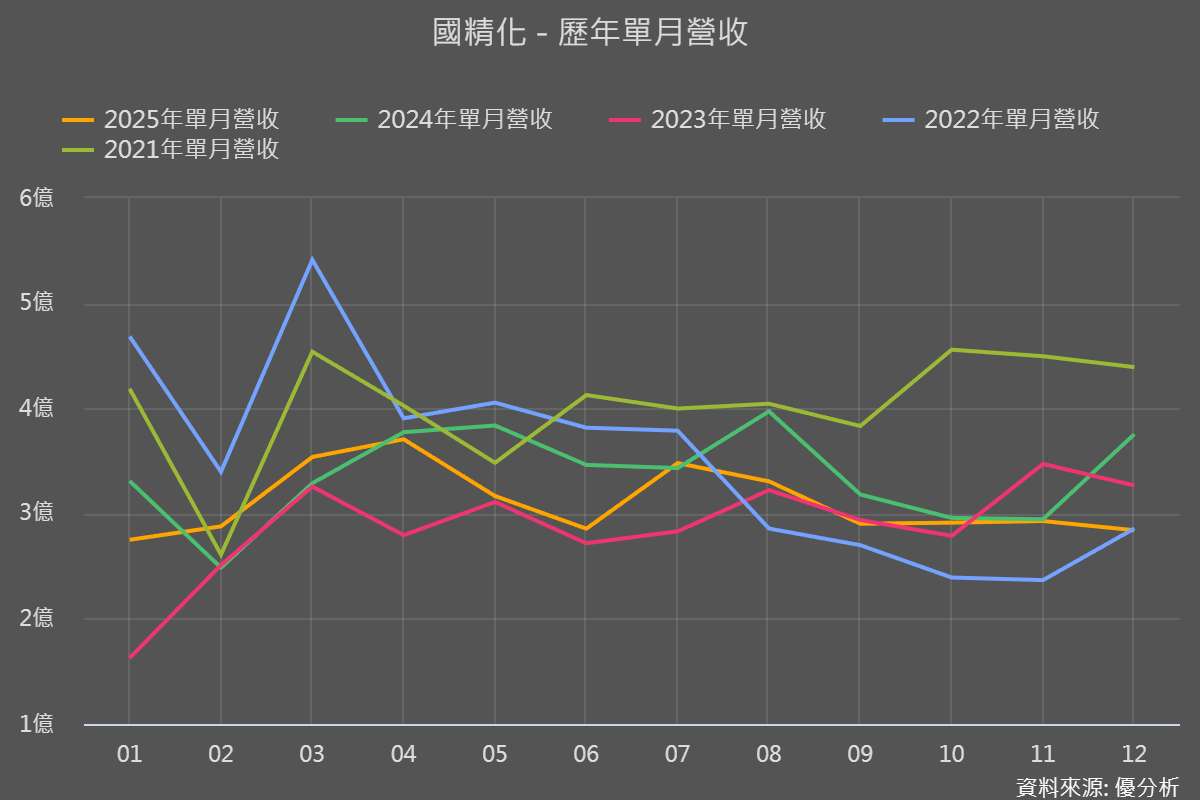

2026年01月22日(優分析/產業數據中心報導)⸺ 國精化(4722-TW) 2025 年 12 月營收為 2.84 億元,年減 24.31%,全年累計營收 37.27 億元,年減 7.75%,顯示短期營收動能仍偏弱。

進一步拆解 12 月的產品結構,可以看出目前營收仍高度仰賴傳統產品。光固化材料單月貢獻 1.42 億元,仍是最大宗來源;不飽和聚酯樹脂與塗料樹脂合計約 1 億元出頭。相較之下,被市場寄予厚望的電子化學材料,單月營收僅 3,568 萬元,占比仍低,顯示高階材料雖已開始出貨,但尚未進入明顯放量階段。

下游客戶備貨節奏

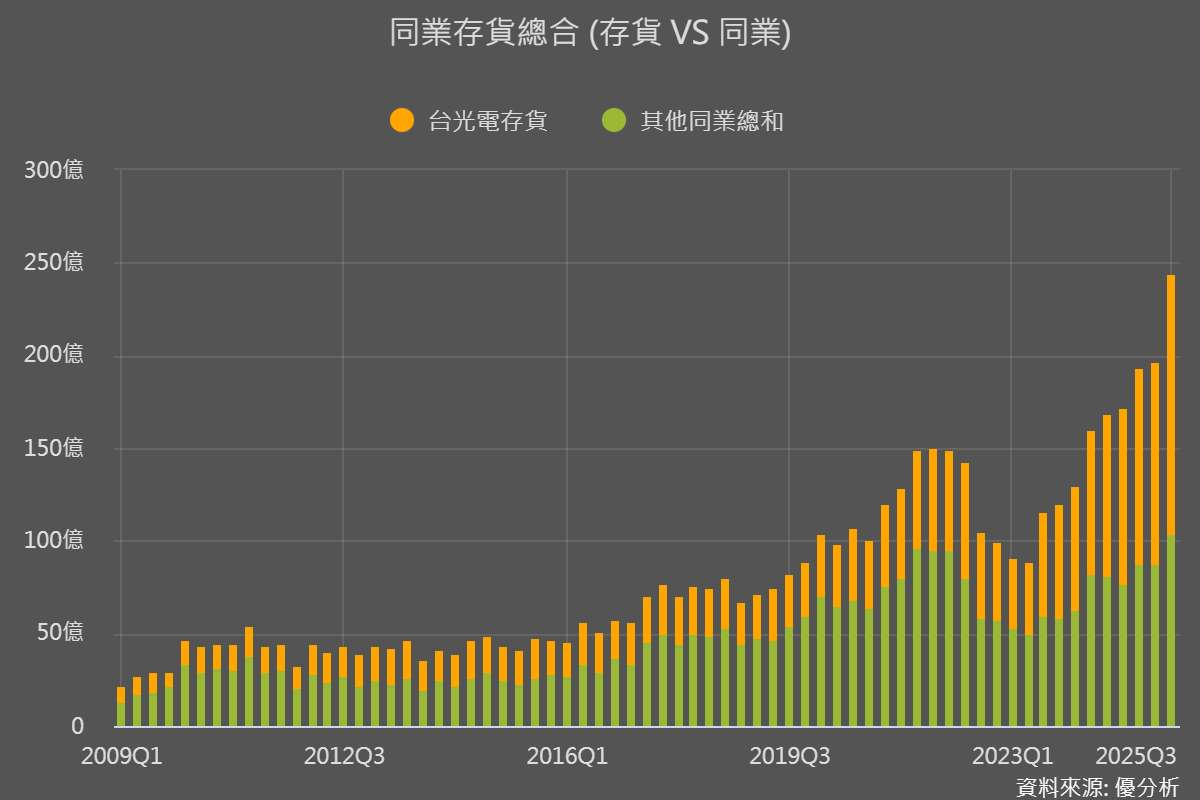

國精化的核心產品是用來製作 CCL(銅箔基板)的「樹脂」。簡單說,CCL 的結構是「銅箔+玻纖+樹脂」的複合材料,之後再交給 PCB 廠加工成多層板,最後才進到伺服器、通訊設備等終端。因此,國精化的景氣與庫存節奏,往往是跟著 CCL/PCB 客戶的備料與驗證節奏走。

從上圖可以看到,國精化的主要客戶群(CCL 廠)這一輪的存貨規模,隨著 AI 伺服器、雲端資料中心與高速運算需求擴張而快速拉高,成長幅度很明顯,代表下游正處於備料與擴產階段。

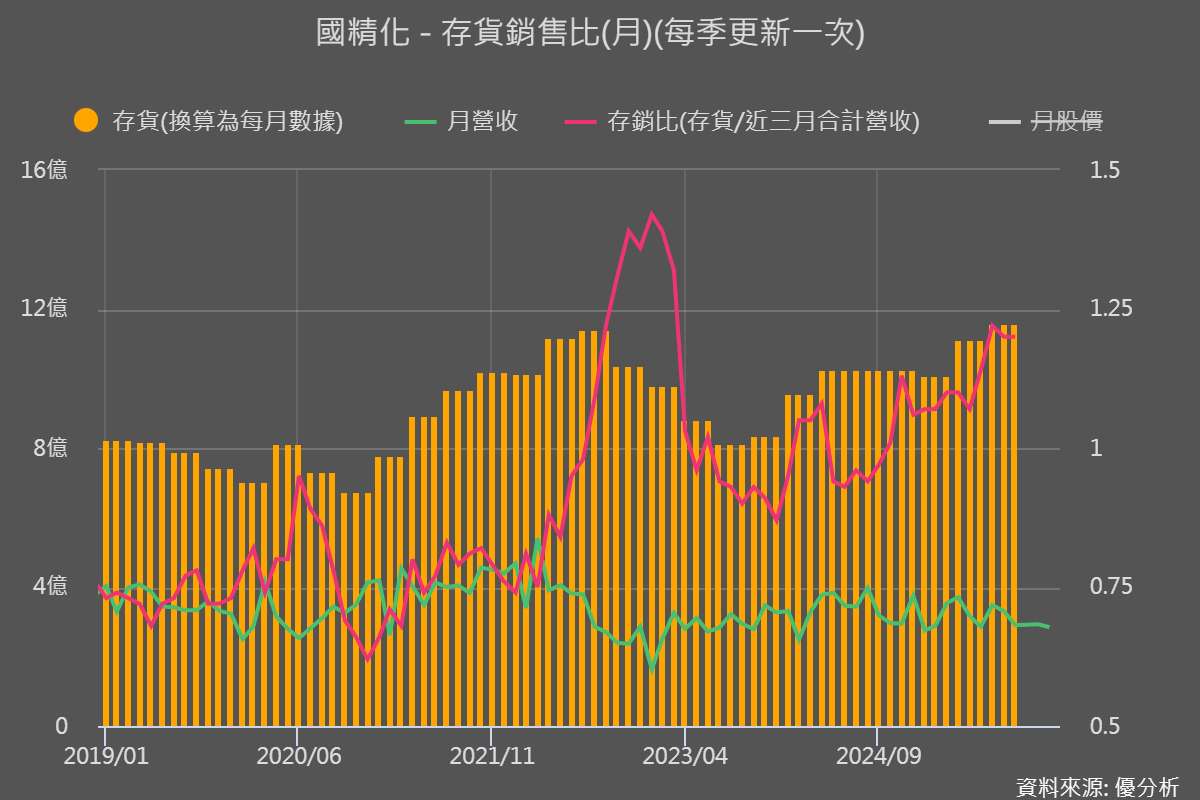

但反過來看下圖,國精化自身的存貨變化,存貨雖然也在墊高,但上升的斜率跟幅度看起來相對溫和,存銷比持續走高。

為什麼存銷比偏高?

進一步拆解國精化內部狀況,可以發現目前的存貨壓力,主要集中在既有的成熟型產品,包括 UV 光固化材料、不飽和聚酯樹脂與塗料樹脂。這些產品本身市場競爭激烈、成長性有限,需求又高度連動消費性與傳統工業景氣,一旦整體景氣不強,去化速度自然放慢。

2025 年營收年減 7.75%,但這並非需求轉弱,而是公司在擴充 5G 高頻基板材料產能的過程中,主動調整資源配置,讓部分既有產線停產或降載。換句話說,國精化是有意識地犧牲成熟產品的稼動率,把人力、設備與產能空間,騰出來給新一代電子化學材料使用。

在這樣的策略下,短期自然會出現兩個現象:一是成熟產品出貨放慢,存貨周轉變慢;二是高毛利的新產品雖已開始出貨,但仍處於放量初期,尚不足以快速拉高整體營收。

市場在期待什麼?

首先,國精化應用於 M7 以上高階 CCL 的高速運算 5G 樹脂(HC 材),已取得台光電、台燿、斗山、生益科技等主流 CCL 大廠認證並實際出貨。公司也指出,開發 M7~M9 板材的廠商,幾乎都已將國精化的 5G 材料納入供應鏈,僅 Panasonic 的相關產品仍在驗證階段。

高階 CCL 材料一旦完成認證並導入,同一世代產品中更換供應商的風險與成本都偏高,使得材料供應具備高度黏著性。

從產能規畫來看,HC 材的擴產節奏本身就反映了需求強度:第一套量產設備已於 2025 年 6 月投產,年產能約 450 噸,並已開始出貨;受追單帶動,HC 材後續產線時程多次提前,最新規劃顯示,2026 年 Q3 末就要完成原本 2027 年才到位的五條產線。

其次,PSMA(苯乙烯-馬來酸酐樹脂)則是國精化在 M6 以下高頻板材的重要布局。由於製程與品質穩定度門檻高,國精化被視為唯二供應者之一,具備結構性的市佔優勢。

目前年產能僅約 300 噸,已明顯不敷客戶需求。高雄永安廠的新產線設備已完成發包,預計 2026 年第一季量產,年產能約 3,000~3,600 噸,市場普遍預期投產後 2~3 年內可維持高稼動率。

更關鍵的是,PSMA 採與 日本 JSR 的合作模式,由 JSR 提供原料、國精化負責加工並收取加工費,料源穩定,屬於高毛利、長約型訂單。

整體來看,國精化短期存銷比仍可能維持偏高,反映舊產品去化較慢、新產品尚未完全接棒的過渡期;但目前面臨的並不是「有沒有需求」的問題,而是能否順利把需求轉換成新產品的出貨與存貨結構。這個轉換是否成功,將決定公司能否正式走出成熟化工產品的庫存循環,進入以高階電子材料為主的新成長階段。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。

幫助投資人理解市場・參與市場,即時掌握第一手資訊👉優分析產業數據中心