上銀的主要產品是什麼 ?

上銀有四大產品線,分別是 線性滑軌(Linear Guide)、滾珠螺桿(Ball Screw)、工業機器人 和 其他產品 ( 如 諧波減速機、精密軸承 等產品 ),4Q24 營收比重分別為 64%、20%、6% 和 10%。由此可見,目前最主要的營收來源是 線性滑軌 和 滾珠螺桿,但未來最主要的營收來源可能轉變成 人形機器人關鍵零組件,為了讓投資人更瞭解其中的邏輯,接下來我將針對四大產品線做個簡單介紹。

線性滑軌,又稱 線性導軌、直線導軌,是用於實現高精度直線運動的機械元件。滾珠螺桿,是將旋轉運動轉換為直線運動的精密機構,經常和線性滑軌搭配使用。兩者皆廣泛應用於 工具機、工業自動化、半導體設備、醫療設備等領域。全球線性滑軌和滾珠螺桿三大巨頭分別是 日商 THK、上銀 和 日商 NXK,合計市佔率超過 70%,呈現寡占格局。換句話說,線性滑軌和滾珠螺桿的營收主要取決於工具機、自動化設備 等等產業的循環。

工業機器人,上銀提供多款工業機器人,其中營收比重最高的為 單軸機器人(Single Axis Robot ),目前約佔工業機器人營收 70-80%,其他則為 半導體設備、機械手臂、機器狗零組件 和 人型機器人零組件 等產品。

其他產品,比較重要的是 諧波減速機 ( Harmonic Drive ),這是一種動力傳達裝置,利用不同大小的齒輪組成一個齒輪箱,連接馬達和機械設備的兩端,透過降低馬達的迴轉數來增加扭矩。

以上就是四大產品線的簡單介紹,接下來我們將分別針對上銀的短期和長期成長動能,進行重點分析。

上銀的短期動能是什麼 ?

工具機產業在經歷 長達 24 個月庫存調整期 之後,產業庫存已降至歷史低點,接下來將受惠於 全球進入降息循環、中國有望推出貨幣和財政激勵政策 等等因素,並預計於 2025 年重回上升循環趨勢。

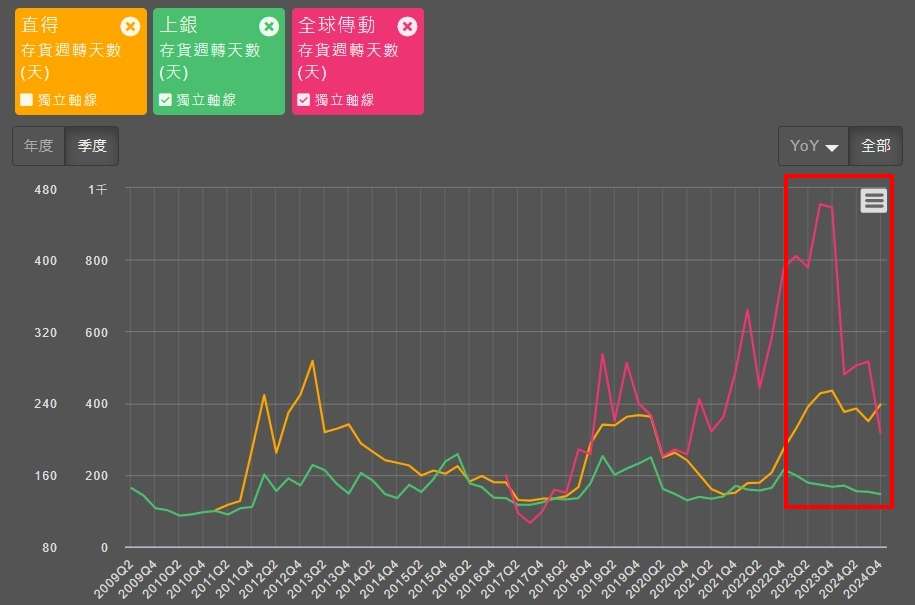

上銀因擁有最完整的產品線 ( 線性滑軌、滾珠螺桿、滾珠花鍵、單軸機器人 ),不論是議價能力或客戶黏著度都比同業高,再加上終端應用積極發展 半導體、機器人 等高附加價值領域,終端市場也積極開拓歐美日等高階市場,因此營運重回成長軌道的速度明顯領先同業,例如 存貨週轉天數就領先同業 ( 全球傳動 & 直得 ) 轉佳 ( 請參考下圖 ),目前已低於 10 年平均低點並持續下探,根據市場預估,2Q25 上銀有望迎來強勁的拉貨動能。

此外,晶圓移載設備不僅已經從龍頭晶圓廠擴展到 LED / 封測廠商,近期先進封裝產能大幅提升,終端客戶拉貨需求強勁。多軸機器手臂 不僅台灣晶圓大廠的拉貨速度加快,而且也順利導入北美物流指標性客戶,未來訂單有望向外擴散,帶動機械手臂營收。

( 資料來源 : 優分析產業資料庫 )

上銀的長期動能是什麼 ?

Tesla Optimus Gen-3 靈巧手規格升級的結果,如果以完整機器人的角度來看,我們會發現總共有 4 個零組件,需求將會明顯提升,甚至是翻倍提升分別是 空心杯馬達 將從 12 增加到 20 個 ( 增加幅度為 66% ),無框力矩馬達 將從 30 增加到 64 個 ( 增加幅度為 113% ),諧波減速機 將從 20 增加到 62 個 ( 增加幅度為 210% )、滾珠螺桿 將從 6 增加到 40 個 ( 增加幅度為 566% )。未來隨著 Tesla Optimus Gen-3 開始進入規模量產階段,四大零組件的需求將會持續上升。

上銀本身就有提供 滾珠螺桿 和 諧波減速機,然後又透過關係企業 大銀微系統 ( 4576-TW ) 積極布局馬達市場,尤其是 無框力矩馬達,大銀微是亞洲少數有能力生產無框力矩馬達的企業。由此可見,上銀在人形機器人的布局相當積極且完整,未來非常有望領先同業取得歐美的人形機器人開發商訂單,為什麼這麼說呢 ? 主要原因有二個。

首先,雖然人形機器人大軀幹的供應鏈已相當完善,目前以降低成本為主,但是人型機器人靈巧手等等高精度應用仍持續發展,上銀關鍵零組件 品質媲美日本同業 & 成本低於日本同業,具有相當競爭力。

其次,上銀已交付多家歐美客戶 機器狗 & 人形機器人 零組件,是台灣廠商少數真正擁有出貨實績的企業,未來訂單有望隨著人形機器人規模量產後大幅增加。根據 優分析產業報告 全球工業機器人市場,2023-2035 年全球人形機器人市場規模將從 1000台 成長到 137.8 萬台,長期 CAGR 高達 83% ( 請參考下圖 ),2035 年市場規模有望高達 380 億美元,並且持續快速成長,最終將達到數千億美元以上的規模。這對於上銀而言,絕對是不容錯過的巨大商機,如能順利掌握,人形機器人營收將迎來爆發性成長,成為上銀最主要的成長動能。

( 資料來源 : 優分析產業資料庫 )

重要結論

上銀不僅有完整的產品線,也在全球各地積極布局,在歐洲、美國、印度、日本。馬來西亞 皆設有子公司或生產線。義大利新總部已於 2024 年 12 月啟動 5,200 坪新廠建設,預計將於 2025 年底完工啟用。除此之外,上銀自有品牌 HIWIN 產品也首次納入義大利權威工程技術參考書《Vademecum for Designers and Technicians》第24版,象徵其 技術、規格、品質 已成為歐洲市場的重要標準。

根據 優分析產業資料庫,多數法人皆預估 2024 年是上銀的營運谷底,2025 年後將重回成長軌道 ( 請參考下圖 ),2025-26 年法人平均預估營收分別成長至 275 和 308 億,法人平均預估 EPS 將分別成長至 7.9 和 10.2 元。

值得思考的是,上銀原本是景氣循環股,營收和獲利會隨著工具機和自動化設備的產業循環而上下起伏 ( 請參考下下圖 ),例如 2025-26 年營收和獲利將有望隨著工具機和自動化設備產業的上升循環而成長,但如果 2027 年後 人形機器人進入大規模量產階段,而且 上銀順利取得歐美開發商的大額零組件訂單,那麼這全新且強勁的成長動能,有望讓上銀成為潛力成長股,這就是為什麼需要關注上銀的關鍵原因。

( 資料來源 : 優分析產業資料庫 )

( 資料來源 : 優分析產業資料庫 )